নন বর্তমান দায়বদ্ধতা উদাহরণ | অ-বর্তমান দায়গুলির সম্পূর্ণ তালিকা

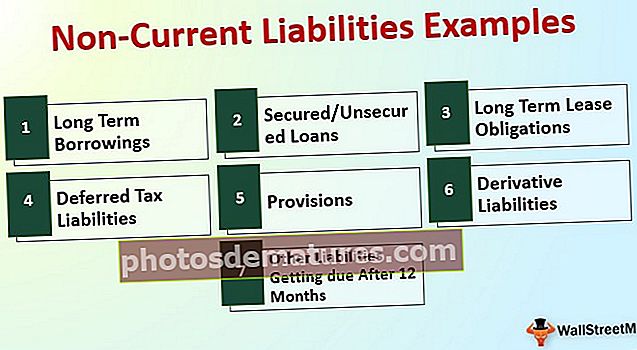

নন-বর্তমান দায়বদ্ধতা হ'ল সেই কোম্পানির বাধ্যবাধকতা যা এক বছরের মেয়াদ শেষে প্রদান করা হবে এবং এর উদাহরণগুলির মধ্যে রয়েছে দীর্ঘমেয়াদী andণ এবং অগ্রিম, দীর্ঘমেয়াদী ইজারা বাধ্যবাধকতা, বিলম্বিত রাজস্ব, বন্ড প্রদেয় এবং অন্যান্য নন-বর্তমান দায় ।

উদাহরণ সহ নন-বর্তমান দায়বদ্ধতার তালিকা

অ-বর্তমান দায়বদ্ধতা হ'ল সেই সমস্ত দায়বদ্ধতা যা ক্যাপেক্সের উদ্যোগ গ্রহণের উদ্দেশ্যে নেওয়া হয় এবং এর পরিপক্কতা রিপোর্টিংয়ের তারিখ থেকে 12 মাসেরও বেশি

আসুন উদাহরণ সহ অ-বর্তমান দায়গুলির সম্পূর্ণ তালিকাটি দেখি।

# 1 - দীর্ঘমেয়াদী orrowণ

দীর্ঘমেয়াদী orrowণ হ'ল মূলধন ব্যয় পূরণের জন্য কৌশলগত সিদ্ধান্ত গ্রহণের জন্য প্রয়োজনীয় তহবিলের গ্রহণযোগ্যতা। এ জাতীয় তহবিল ন্যায়বিচারের জন্য এবং কেবল যার জন্য bণ নেওয়া হয়েছিল তার জন্য ব্যবহার করা দরকার - তদুপরি, এই জাতীয় তহবিল আইএফআরএস 9 এর প্রয়োজনীয়তা অনুসারে amorised ব্যয়ে প্রকাশ করা উচিত।

# 2 - সুরক্ষিত / অনিরাপদ ansণ

দীর্ঘমেয়াদী orrowণ এবং সুরক্ষিত / অনিরাপদ loansণের মধ্যে মূল পার্থক্য হ'ল এনবিএফসি-তে খুচরা বিনিয়োগকারী যে কোনও ব্যক্তির হতে পারে। যদিও theণের সিংহভাগই আর্থিক প্রতিষ্ঠানগুলি থেকে আসে যার বিরুদ্ধে সম্পদের বন্ধকী হবে সম্মত শর্তাদি এবং শর্তাবলী অনুসারে সেট করা কাঠামোর ভিত্তিতে

# 3 - দীর্ঘমেয়াদে ইজারা দেওয়ার বাধ্যবাধকতা

ইজারা প্রদান করা তাদের সম্পদের প্রয়োজনীয়তা পূরণের জন্য কর্পোরেটকে বহন করা সবচেয়ে প্রয়োজনীয় এবং সাধারণ ব্যয়। আইএফআরএস এবং স্থানীয়ভাবে সাধারণ গ্রহণযোগ্য অ্যাকাউন্টিং অনুশীলন অনুসারে এ জাতীয় ইজারা প্রদানের কাঠামোগত কাঠামো তৈরি করতে হবে be তদুপরি, প্রযোজ্য বিধিবিধানের ভিত্তিতে প্রকাশটিও যাচাই করা দরকার।

# 4 - মুলতুবি শুল্কের দায়বদ্ধতা

অ্যাকাউন্টের বই এবং আয়কর গণনার মধ্যে উত্থাপিত সময় পার্থক্যের ভারসাম্য বজায় রাখার জন্য মুলতুবি করের দায়বদ্ধতা তৈরি করা দরকার। মূল উদ্দেশ্য হ'ল অ্যাকাউন্টিংয়ের বিভিন্ন পদ্ধতি অবলম্বন করে এবং সংশ্লিষ্ট বিভাগের কাছে প্রকাশ করার জন্য কম মুনাফা নিয়ে ট্যাক্স গণনায় আরও বেশি লাভ দাবি করা যায় না। বিলম্বিত কর দায়বদ্ধতাগুলি দেখায় যে অ্যাকাউন্টের বইয়ের তুলনায় বর্তমান বছরে একজন কম আয় প্রকাশ করেছে, এবং ভবিষ্যতে, উত্থাপিত ট্যাক্স দায়গুলি তার বিপরীতে স্থগিত হবে।

# 5 - বিধান

অ্যাকাউন্টিং নীতিগুলির মিলের ধারণা অনুসারে, সমস্ত বছর যে পরিমাণ ব্যয় হয়েছে তার সমস্ত ব্যয় এবং আয়কে অবশ্যই স্বীকৃতি দিতে হবে। যদিও ১ ম বর্ষের ব্যয় ২ য় বর্ষে ব্যয় হচ্ছে, তবুও ১ ম বর্ষ ব্যয় পর্যাপ্ত পরিমাণ লক্ষ্যবস্তু লাভ ও লোকসানের অ্যাকাউন্টে আঘাত করা প্রয়োজন। সুতরাং, এই গাইডলাইনটি মেটানোর জন্য, বিধান নামে একটি ধারণা গৃহীত হয়েছে যার অধীনে ব্যয়ের সমতুল্য পরিমাণ ক্লিয়ারিং অ্যাকাউন্টে স্থানান্তরিত হবে, যা পরের বছর এবং কখন এটি বাস্তবায়িত হবে তার বিপরীত হবে। বিধানগুলি 1 বছর, 5 বছর বা আরও বেশি সময়ের জন্যও হতে পারে।

# 6 - ডেরিভেটিভ দায়

আধুনিক শেয়ার বাজারের ডেটা অত্যন্ত নমনীয়। কেউ তাদের প্রয়োজনের ভিত্তিতে লেনদেন তৈরি এবং ব্যবস্থা করতে পারে এবং কোনও নির্দিষ্ট অন্তর্নিহিত সম্পদের অন্তর্দৃষ্টিগুলির উপর ভিত্তি করে লাভ অর্জন করতে পারে। এই জাতীয় একটি ডেরিভেটিভ ইন্সট্রুমেন্টের মূল লক্ষ্য হ'ল লেনদেনের এক্সপোজার থেকে নিজেদের ভবিষ্যতে যে মুখোমুখি হতে হবে তা থেকে তাদের হেজ করা। একটি ডেরাইভেটিভ উপকরণে, ক্ষতি বা লাভের উপার্জনের সম্পূর্ণ সম্ভাবনা রয়েছে। প্রতিবেদনের প্রতিটি তারিখে ন্যূনতম মূল্য নির্ধারণের জন্য ডেরিভেটিভ যন্ত্রগুলির প্রয়োজন। সুতরাং ন্যায্য মূল্যায়নের ভিত্তিতে, যদি কেউ বাজারকে নেতিবাচক হিসাবে চিহ্নিত করে, তবে এটি ডেরাইভেটিভ দায় হিসাবে বিবেচিত হবে এবং তদনুসারে ব্যালান্স শিটে এটি প্রকাশ করা দরকার।

# 7 - অন্যান্য দায় 12 মাস পরে পাচ্ছেন

ব্যবসায়ের ক্ষেত্রে, বিভিন্ন ধরণের বাধ্যবাধকতা থাকতে পারে যা প্রতিটি সংস্থাকে যথাযথভাবে প্রদান করার সময় এবং যখন পালন করতে হয়। তদুপরি, এই জাতীয় বাধ্যবাধকতাগুলি কাঠামোগত করা এবং প্রযোজ্য আর্থিক নিয়ন্ত্রণের উপর ভিত্তি করে অ্যাকাউন্টের বইগুলিতে রেকর্ড করা দরকার।

উপরের অ-বর্তমান দায়গুলির তালিকা থেকে আমরা এটি উপসংহার করতে পারি।

নন-বর্তমান দায় = দীর্ঘমেয়াদী ইজারা দায় + দীর্ঘমেয়াদী +ণ + সুরক্ষিত / অনিরাপদ ansণ + বিধান + স্থগিত কর দায় + ডেরিভেটিভ দায় + 12 মাস পরে অন্যান্য দায়বদ্ধতা পাচ্ছে।অ-বর্তমান দায়গুলির উদাহরণ - বর্ণমালা ইনক

আসুন বিদ্যমান সংস্থাগুলির অ-বর্তমান দায়গুলির গণনাটি বুঝতে পারি:

বর্ণমালা ইনক। এর দীর্ঘমেয়াদী debtণ 399 মিলিয়ন ডলার, fer 340 মিলিয়ন ডলারযুক্ত রাজস্ব, 8 12812 মিলিয়ন ডলার ইনকাম ট্যাক্স, 30 430 মিলিয়ন ডলার ডিফার্ড ট্যাক্স দায়, Long 3059 মিলিয়ন অন্যান্য দীর্ঘমেয়াদী দায় রয়েছে।

অ-বর্তমান দায়গুলির গণনা উদাহরণ:

নন-বর্তমান দায় = $ 3969 Mn + $ 340 Mn + $ 12812 Mn + $ 430 Mn $ 3059 Mn

= $ 20610 Mn।

তাই বর্ণমালা ইনক। এর 31 ডিসেম্বর 2018 পর্যন্ত 20610 মিলিয়ন ডলার বর্তমান দায় নেই।

অ-বর্তমান দায়বদ্ধতার উদাহরণ - Amazon.com

অ্যামাজন.কম, ইনক। এর দীর্ঘ মেয়াদী debtণ আছে 74 24743 মিলিয়ন ডলার, অন্যান্য দীর্ঘমেয়াদী abilities 20975 মিলিয়ন ডলার 31 ডিসেম্বর 2018 পর্যন্ত।

অ-বর্তমান দায়গুলির গণনা উদাহরণ:

অ-বর্তমান দায় = $ 24743 এমএন + $ 20975

= $ 45718 Mn

অতএব, অ্যামাজন ডটকম, ইনক এর 31 ডিসেম্বর 2018 পর্যন্ত 45718 মিলিয়ন ডলার বর্তমান দায় নেই।

নন-বর্তমান দায়গুলির উদাহরণ - বিপি পিএলসি

বিপি (ইউকে গ্রুপ সংস্থা) এর er 5513 মিলিয়ন + অর্জিত দায়বদ্ধতার ডেরাইভেটিভ দায় রয়েছে তবে $ 469 মিলিয়ন ডলার + 66 51666 মিলিয়ন ডলার ডিফার্ড ট্যাক্স দায় abilities 7238 মিলিয়ন + 20412 মিলিয়ন ডলারের বিধান, বেনিফিটের বেনিফিট বাধ্যবাধকতার পরিকল্পনা রয়েছে 31 ডিসেম্বর 2017 হিসাবে 75 8875 এমএন + অন্যান্য প্রদেয় 46 13946 এমএন ables

অ-বর্তমান দায়গুলির গণনা উদাহরণ:

নন-বর্তমান দায় = $ 5513 এমএন + $ 469 এমএন + $ 51666 এমএন + $ 7238 এমএন + $ 20412 এমএন + $ 8875 এমএন + 13946 এমএন

= $ 108119 Mn

অতএব, বিপি-র 31 ডিসেম্বর 2017 পর্যন্ত $ 108119 Mn এর বর্তমান দায় নেই।

উপসংহার

অ-বর্তমান দায়বদ্ধতা কোম্পানির উপর আসল বোঝা দেখায় এবং ডিফল্ট ব্যবসা বন্ধ হওয়ার দিকে নিয়ে যেতে পারে। অতএব যে কারণগুলির সাথে তারা এই জাতীয় বাধ্যবাধকতাগুলি পূরণ করতে পারে এবং দেউলিয়া থেকে নিজেকে রক্ষা করতে পারে সেগুলি যাচাই করা সর্বদা প্রয়োজনীয়। এছাড়াও, সমস্ত অ-বর্তমান দায়গুলি নির্ধারিত বিন্যাসে খুব প্রয়োজনীয় এবং মানক নির্দেশিকা অনুসারে মূল্যায়ন দেয়।