অপারেটিং লিভারেজের ডিগ্রি (সূত্র) | গণনা উদাহরণ

অপারেটিং লিভারেজের ডিগ্রি (ডিওএল) কী?

অপারেটিং লিভারেজ ডিগ্রি বিক্রয় পরিবর্তনের সাথে সংস্থার অপারেটিং আয়ের সংবেদনশীলতা পরিমাপ করে; একটি উচ্চতর ডিওএল ব্যবসায়িক ক্রিয়াকলাপগুলিতে স্থির খরচের উচ্চ অনুপাতকে বোঝায় যেখানে কম ডিওএল ব্যবসা পরিচালনায় নিম্ন স্থিত ব্যয়ের বিনিয়োগকে বোঝায়।

অপারেটিং লিভারেজ সূত্রের ডিগ্রি

সূত্রটি সেই সংস্থার অপারেটিং আয়ের উপর কোনও কোম্পানির বিক্রয় পরিবর্তনের প্রভাব নির্ধারণের জন্য ব্যবহৃত হয়।

- ডিওএল ধারণাটি কোনও সংস্থার সামগ্রিক ব্যয় কাঠামোর স্থির ব্যয় এবং পরিবর্তনীয় ব্যয়ের অনুপাতের চারদিকে ঘোরে।

- পরিবর্তনশীল ব্যয়ের একটি উচ্চ অনুপাতযুক্ত সংস্থার তুলনায় স্থির ব্যয়ের একটি উচ্চ অনুপাত সহ একটি সংস্থার উচ্চতর ডিওএল থাকে।

- যদি ডিওএল বেশি হয়, তবে সুদের এবং করের আগে আয় (ইবিআইটি) বিক্রয় শতাংশের পরিবর্তনের ক্ষেত্রে আরও সংবেদনশীল তবে অন্য সমস্ত ভেরিয়েবল একইরকম এবং এর বিপরীতে।

অপারেটিং লিভারেজের ডিগ্রির সূত্রটি ইবিআইটিতে শতকরা পরিবর্তনগুলি বিক্রয়ের শতাংশ পরিবর্তনের দ্বারা ভাগ করে নেওয়া হয় এবং এটি হিসাবে উপস্থাপিত হয়,

সূত্র = ইবিআইটিতে শতকরা পরিবর্তন / বিক্রয় শতাংশের পরিবর্তন

বিপরীতে, ডিওএল-এর সূত্রটিও কোম্পানির ইবিআইটি দ্বারা অবদানের মার্জিনকে ভাগ করে নেওয়া যেতে পারে, যা গাণিতিকভাবে উপস্থাপিত হয়,

সূত্র = অবদানের মার্জিন / ইবিআইটিএটি নীচে প্রদর্শিত হিসাবে আরও প্রসারিত করা যেতে পারে,

অপারেটিং লিভারেজ সূত্রের ডিগ্রি = (বিক্রয় - পরিবর্তনশীল ব্যয়) / (বিক্রয় - স্থির খরচ - পরিবর্তনীয় ব্যয়)

ব্যাখ্যা

সূত্রটি নিম্নলিখিত তিনটি পদক্ষেপ ব্যবহার করে উত্পন্ন করা যেতে পারে:

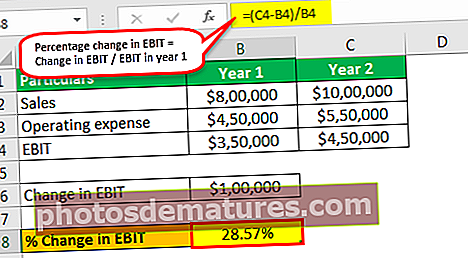

ধাপ 1: প্রথমত, চলতি বছর এবং আগের বছর চলাকালীন চলমান আয় বনাম EBIT নির্ধারণ করুন। এখন, চলতি বছরের তুলনায় আগের বছরের ইবিআইটি কেটে প্রথম দিকে ইবিআইটিতে শতকরা পরিবর্তন গণনা করুন এবং তারপরে নীচের চিত্রের মতো ফলাফলটি বিগত বছরের ইবিআইটি দ্বারা ভাগ করে নিন,

EBIT = (EBIT) শতাংশ শতাংশ পরিবর্তন বর্তমান বছর - ইবিআইটি গত বছর) / ইবিআইটি গত বছর * 100%

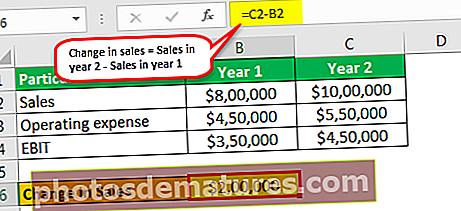

ধাপ ২: এরপরে, চলতি বছর এবং আগের বছরের সময়কালে বিক্রয় নির্ধারণ করুন। এখন, চলতি বছরের তুলনায় আগের বছরের বিক্রি বাদ দিয়ে প্রাথমিকভাবে বিক্রয়ের শতাংশের পরিবর্তন গণনা করুন এবং তারপরে নীচের চিত্রের মতো আগের বছরের বিক্রির ফলাফলকে ভাগ করে নিন,

বিক্রয় শতাংশের পরিবর্তন = (বিক্রয় বর্তমান বছর - বিক্রয় গত বছর) / বিক্রয় গত বছর * 100%

ধাপ 3: পরিশেষে, সূত্রটি উপরের মত ধাপ 2 এর ধাপ 1 এর মান ভাগ করে গণনা করা যেতে পারে।

উদাহরণ

আরও ভাল বোঝার জন্য আসুন কয়েকটি সহজ থেকে উন্নত উদাহরণ দেখুন।

অপারেটিং লিভারেজ সূত্র এক্সেল টেম্পলেট এই ডিগ্রীটি আপনি এখানে ডাউনলোড করতে পারেন - অপারেটিং লিভারেজ সূত্র এক্সেল টেম্পলেট ডিগ্রি

উদাহরণ # 1

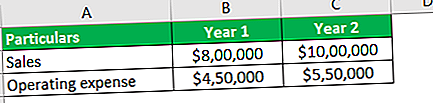

আসুন আমরা সংস্থা এ এর উদাহরণ গ্রহণ করি, যা এক বছরে $০০,০০০ ডলারের বিক্রয়কে আটকে রেখেছে, যা বছর দুই বছরে আরও বেড়েছে $ ১,০০,০০০। এক বছরে, সংস্থার অপারেটিং ব্যয় দাঁড়িয়েছে $ 450,000, অন্যদিকে দ্বিতীয় বছরে, এটি একই হিসাবে বেড়েছে 550,000 ডলার। সংস্থা এ এর জন্য ডিওএল নির্ধারণ করুন

অপারেটিং লিভারেজ ডিগ্রির গণনার জন্য নিম্নলিখিত ডেটা ব্যবহার করুন।

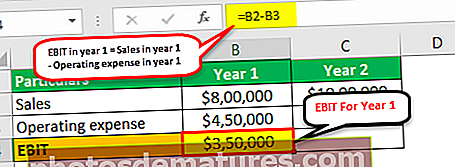

ইবিআইটি ২০১ year সালে

- EBIT in Year 1 = বছরে বিক্রয় 1 - বছরে অপারেটিং ব্যয়

- = $800,000 – $450,000

- = $350,000

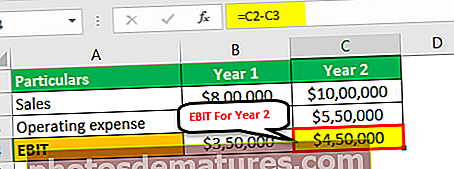

EBIT in Year 2

- EBIT বছর 2 = বছর 2 বিক্রয় - বছর 2 অপারেটিং ব্যয়

- = $1,000,000 – $550,000

- = $450,000

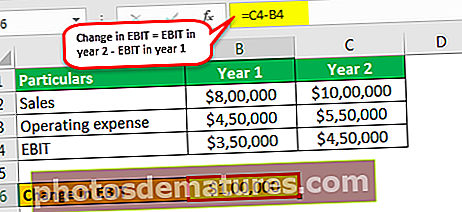

ইবিআইটিতে পরিবর্তন

- EBIT = বছর EBIT এ পরিবর্তন - বছর EBIT 1

- = $450,000 – $350,000

- = $100,000

ইবিটিতে শতকরা পরিবর্তন Change

- ইবিআইটিতে শতকরা পরিবর্তন = বছরে 1 * 100% ইবিআইটি / ইবিআইটিতে পরিবর্তন

- = $100,000 / $350,000 * 100%

- = 28.57%

বিক্রয় পরিবর্তন

- বিক্রয় পরিবর্তন = বছর 2 বিক্রয় - বছর 1 সালে বিক্রয়

- = $1,000,000 – $800,000

- = $200,000

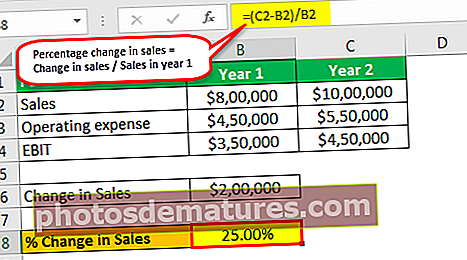

বিক্রয় শতাংশ শতাংশ পরিবর্তন

- বিক্রয় শতাংশের পরিবর্তন = বিক্রয় 1% 100% বিক্রয় / বিক্রয়

- = $200,000 / $800,000 * 100%

- = 25.00%

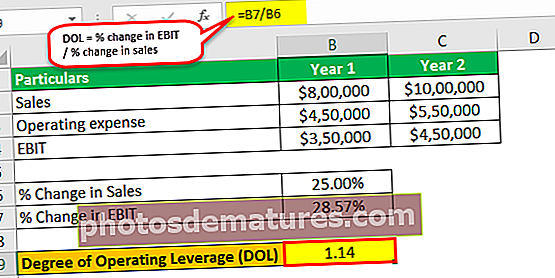

অপারেটিং লিভারেজ ডিগ্রির গণনা হবে -

এখন, ডিওএল সূত্র = ইবিআইটিতে শতকরা পরিবর্তন / বিক্রয়ে শতাংশ পরিবর্তন

- ডিওএল সূত্র = 28.57% / 25.00%

- = 1.14

সুতরাং, কোম্পানির A এর DOL 1.14।

উদাহরণ # 2

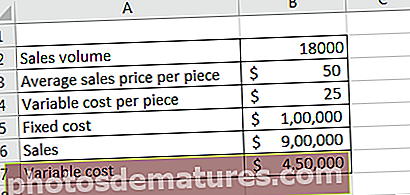

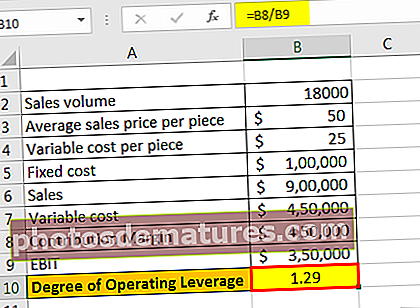

আসুন আমরা আরেকটি কোম্পানির বি এর উদাহরণ গ্রহণ করি, যা চকোলেট উত্পাদন ব্যবসায় এবং বর্তমানে চলতি বছরে, প্রতি টুকরো গড় price 50 এর বিক্রয়মূল্য 18,000 পিসের বিক্রয় পরিমাণ অর্জন করেছে। সংস্থার সামগ্রিক ব্যয় কাঠামোটি এমন যে স্থির ব্যয়টি প্রতি ১০০,০০০ ডলার while বি বি এর অপারেটিং লিভারেজের ডিগ্রি গণনা করুন

অপারেটিং লিভারেজ ডিগ্রির গণনার জন্য নিম্নলিখিত ডেটা ব্যবহার করুন।

বিক্রয় = বিক্রয় পরিমাণ * প্রতি টুকরো গড় বিক্রয় মূল্য

- = 18,000 * $50

- = $900,000

পরিবর্তনীয় ব্যয় = বিক্রয় ভলিউম * প্রতি টুকরো পরিবর্তনীয় খরচ

- = 18,000 * $25

- = $450,000

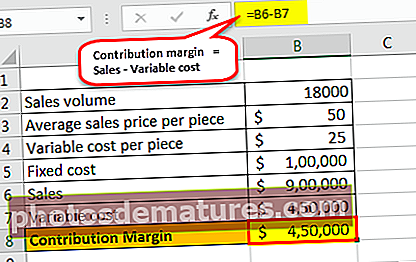

অবদান মার্জিন

অবদানের মার্জিন = বিক্রয় - পরিবর্তনীয় ব্যয়

- = $900,000 – $450,000

- = $450,000

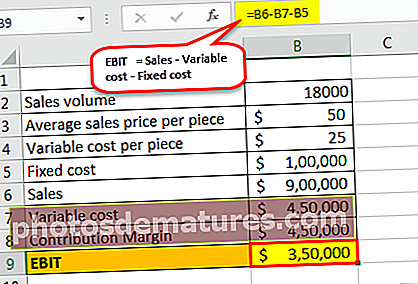

ইবিআইটি

ইবিআইটি = বিক্রয় - পরিবর্তনীয় ব্যয় - স্থির খরচ

- = $900,000 – $450,000 – $100,000

- = $350,000

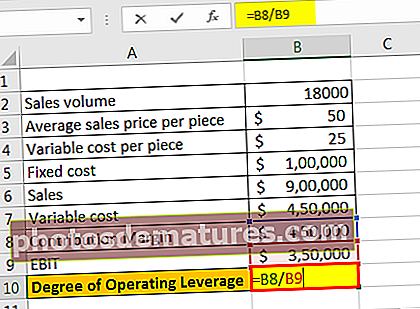

গণনা নিম্নরূপ হবে -

এখন, ডিওএল সূত্র = অবদানের মার্জিন / ইবিআইটি

- ডিওএল সূত্র = 50 450,000 / $ 350,000 ,000

- = 1.29

অতএব, কোম্পানির বি এর DOL হয় 1.29।

অপারেটিং লিভারেজ ক্যালকুলেটর ডিগ্রি

অপারেটিং লিভারেজ ক্যালকুলেটরের নিম্নলিখিত ডিগ্রি ব্যবহার করতে পারেন।

| ইবিটিতে শতকরা পরিবর্তন Change | |

| বিক্রয় শতাংশ শতাংশ পরিবর্তন | |

| ডিওএল ফর্মুলা | |

| DOL সূত্র = |

|

|

প্রাসঙ্গিকতা এবং ব্যবহার

ডিওএল সূত্রের ধারণাটি বোঝা গুরুত্বপূর্ণ কারণ এটি কোনও সংস্থাকে সংস্থার সম্ভাব্য উপার্জনের উপর অপারেটিং লিভারেজের প্রভাবগুলির প্রশংসা করতে সহায়তা করে। অপারেটিং লিভারেজের উপযুক্ত স্তর নির্ধারণ করা কোনও সংস্থার পক্ষে এটি একটি মূল অনুপাত যা কোনও সংস্থার অপারেটিং আয়ের সর্বাধিক সুবিধা সুরক্ষার জন্য ব্যবহার করা যেতে পারে।

যদি কোনও সংস্থার উচ্চ অপারেটিং লিভারেজ থাকে, তবে এর অর্থ হ'ল এর সামগ্রিক ব্যয় কাঠামোর একটি বৃহত অংশটি নির্ধারিত ব্যয়ের কারণে। এ জাতীয় সংস্থাগুলি তুলনামূলকভাবে ছোট বিক্রয়ে লাভের বিশাল পরিবর্তন উপভোগ করবে। অন্যদিকে, যদি কোনও সংস্থার অপারেটিং লিভারেজ কম থাকে, তবে এর অর্থ হ'ল পরিবর্তনশীল ব্যয়গুলি তার সামগ্রিক ব্যয় কাঠামোর একটি বৃহত অংশকে অবদান রাখে। এই জাতীয় সংস্থার তার নিম্ন নির্ধারিত ব্যয়গুলি কাটাতে প্রতি সেচ বিক্রয় বাড়ানোর দরকার নেই, তবে প্রতিটি বর্ধিত বিক্রয়ে এটি একটি ছোট লাভ অর্জন করে।

তবুও, উচ্চ অপারেটিং লিভারেজ সহ একটি সংস্থার সর্বদা মনে রাখা উচিত যে কম অপারেটিং লিভারেজ সহ কোনও সংস্থাকে ভিজিট-ই করা হয় না, এটি দুর্বল কর্পোরেট সিদ্ধান্ত এবং অন্যান্য ভেরিয়েবলগুলির পক্ষে বেশি ঝুঁকির ফলে আয়ের উল্লেখযোগ্য হ্রাস হতে পারে।