পোর্টফোলিও ভেরিয়েন্স সূত্র (উদাহরণ) | পোর্টফোলিও বৈকল্পিক গণনা কিভাবে?

পোর্টফোলিও ভেরিয়েন্স কি?

"পোর্টফোলিও বৈকল্পিক" শব্দটি আধুনিক বিনিয়োগ তত্ত্বের একটি পরিসংখ্যানগত মানকে বোঝায় যা তার পোর্টফোলিওর গড় থেকে গড় আয়গুলি ছড়িয়ে দেওয়ার পরিমাপে সহায়তা করে। সংক্ষেপে, এটি পোর্টফোলিওর মোট ঝুঁকি নির্ধারণ করে। এটি পৃথক পৃথক বৈকল্পিক এবং পারস্পরিক সহজাততার ওজনযুক্ত গড়ের ভিত্তিতে উদ্ভূত হতে পারে।

পোর্টফোলিও ভেরিয়েন্স সূত্র

গাণিতিকভাবে, দুটি সম্পত্তির সমন্বয়ে পোর্টফোলিও ভেরিয়েন্স সূত্রটি উপস্থাপিত হয়,

পোর্টফোলিও ভেরিয়েন্স সূত্র = ডাব্লু12 * ơ থেকে12 + ডাব্লু22 * ơ থেকে22 + 2 * ρ1,2 * ডাব্লু1 * ডাব্লু2 * ơ থেকে1 * ơ থেকে2

কোথায়,

- ডাব্লুi সম্পত্তির পোর্টফোলিও ওজন i

- ơ থেকেi2 = সম্পদের স্বতন্ত্র প্রকরণ i

- ρi, j = সম্পদ i এবং সম্পত্তির মধ্যে সম্পর্ক জে

আবার, বৈকল্পিকটি আরও বেশি নম্বর পোর্টফোলিওতে বাড়ানো যেতে পারে। সম্পদের উদাহরণস্বরূপ, একটি 3-সম্পদ পোর্টফোলিও হিসাবে প্রতিনিধিত্ব করা যেতে পারে,

পোর্টফোলিও বৈকল্পিক সূত্র = ডাব্লু12 * ơ থেকে12 + ডাব্লু22 * ơ থেকে22 + ডাব্লু32 * ơ থেকে32 + 2 * ρ1,2 * ডাব্লু1 * ডাব্লু2 * ơ থেকে1 * ơ থেকে2 + 2 * ρ2,3 * ডাব্লু2 * ডাব্লু3 * ơ থেকে2 * ơ থেকে3 + 2 * ρ3,1 * ডাব্লু3 * ডাব্লু1 * ơ থেকে3 * ơ থেকে1

পোর্টফোলিও ভেরিয়েন্স সূত্রের ব্যাখ্যা

একটি নির্দিষ্ট পোর্টফোলিওর পোর্টফোলিও ভেরিয়েন্স সূত্র নিম্নলিখিত পদক্ষেপগুলি ব্যবহার করে উত্পন্ন করা যেতে পারে:

ধাপ 1: প্রথমত, সামগ্রিক পোর্টফোলিওতে প্রতিটি সম্পত্তির ওজন নির্ধারণ করুন এবং এটি পোর্টফোলিওর মোট মান দ্বারা সম্পদ মানকে ভাগ করে গণনা করা হয়। Ith সম্পদের ওজন ডাব্লু দ্বারা চিহ্নিত করা হয়i.

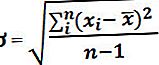

ধাপ ২: এরপরে, প্রতিটি সম্পত্তির স্ট্যান্ডার্ড বিচ্যুতি নির্ধারণ করুন এবং এটি প্রতিটি সম্পত্তির গড় এবং প্রকৃত প্রত্যাবর্তনের ভিত্তিতে গণনা করা হয়। Ith সম্পদের মানক বিচ্যুতি ơ দ্বারা চিহ্নিত করা হয় ơi। স্ট্যান্ডার্ড বিচ্যুতিটির বর্গক্ষেত্রটি হল বৈকল্পিক অর্থাৎ i ơi2.

ধাপ 3: এরপরে, সম্পদের মধ্যে পারস্পরিক সম্পর্ক নির্ধারণ করুন এবং এটি মূলত অন্য সম্পত্তির তুলনায় প্রতিটি সম্পত্তির চলাচলকে ক্যাপচার করে। পারস্পরিক সম্পর্ক ρ দ্বারা চিহ্নিত করা হয় ρ

পদক্ষেপ 4: অবশেষে, দুটি সম্পত্তির পোর্টফোলিও বৈকল্পিক সূত্রটি নীচের মত দেখানো মত পৃথক পৃথক বৈকল্পিক এবং পারস্পরিক covariance এর একটি ভারিত গড়ের উপর ভিত্তি করে উত্পন্ন হয়।

পোর্টফোলিও ভেরিয়েন্স সূত্র = ডাব্লু1 * ơ থেকে12 + ডাব্লু2 * ơ থেকে22 + 2 * ρ1,2 * ডাব্লু1 * ডাব্লু2 * ơ থেকে1 * ơ থেকে2

পোর্টফোলিও বৈকল্পিক সূত্রের উদাহরণ (এক্সেল টেম্পলেট সহ)

আপনি এই পোর্টফোলিও ভেরিয়েন্স ফর্মুলা এক্সেল টেম্পলেটটি এখানে ডাউনলোড করতে পারেন - পোর্টফোলিও ভেরিয়েন্স ফর্মুলা এক্সেল টেম্পলেট

আসুন আমরা দুটি স্টক নিয়ে গঠিত একটি পোর্টফোলিওর উদাহরণ নিই। স্টক এ এর মান $ 60,000 এবং এর মানক বিচ্যুতি 15%, স্টক বিয়ের মূল্য 90,000 ডলার এবং এর মানক বিচ্যুতি 10% is দুটি স্টকের মধ্যে 0.85 এর একটি সম্পর্ক রয়েছে। বৈকল্পিক নির্ধারণ করুন।

দেওয়া,

- স্টক এ এর মানক বিচ্যুতি, ơক = 15%

- স্টক বি এর মানক বিচ্যুতি, ơখ = 10%

সম্পর্ক, ρক, খ = 0.85

নীচে দুটি স্টকের পোর্টফোলিও বৈকল্পিক গণনার জন্য ডেটা দেওয়া আছে।

স্টক এ এর ওজনক = $60,000 / ($60,000 + $90,000) * 100%

স্টক এ = 40% বা এর ওজন 0.40

স্টক বি এর ওজনখ = $90,000 / ($60,000 + $90,000) * 100%

স্টক বি এর ওজন = 60% বা 0.60

সুতরাং, পোর্টফোলিও ভেরিয়েন্স গণনা নীচের হিসাবে হবে,

বৈচিত্র্য = ডাব্লুক2 * ơক2 + ডাব্লুখ2 * ơখ2 + 2 * ρক, খ * ডাব্লুক * ডাব্লুখ * ơক * ơখ

= 0.4^2* (0.15)2 + 0.6 ^2* (0.10)2 + 2 * 0.85 * 0.4 * 0.6 * 0.15 * 0.10

সুতরাং, বৈকল্পিক হয় 1.33%.

প্রাসঙ্গিকতা এবং ব্যবহার

পোর্টফোলিও ভারের সবচেয়ে আকর্ষণীয় বৈশিষ্ট্যগুলির মধ্যে একটি হ'ল এটি হয় যে এর মানটি তাদের সমবায় দ্বারা সামঞ্জস্য করা প্রতিটি সম্পত্তির স্বতন্ত্র বৈকল্পিকের ওজনিত গড়ের ভিত্তিতে উত্পন্ন হয়। এটি ইঙ্গিত দেয় যে সামগ্রিক বৈকল্পিকতা পোর্টফোলিওর প্রতিটি স্টকের পৃথক বৈকল্পিকগুলির একটি সাধারণ ওজনযুক্ত গড়ের চেয়ে কম। এটি লক্ষণীয় যে সিকিওরিটিগুলির সাথে একটি পোর্টফোলিও তাদের মধ্যে কম পারস্পরিক সম্পর্ক রয়েছে, কম পোর্টফোলিও বৈকল্পিকের সাথে শেষ হয়।

পোর্টফোলিও বৈকল্পিক সূত্রের বোঝাপড়াটিও গুরুত্বপূর্ণ কারণ এটি আধুনিক পোর্টফোলিও থিওরিতে অ্যাপ্লিকেশনটি আবিষ্কার করে যা সাধারণ বিনিয়োগকারীরা ঝুঁকি হ্রাস করার সাথে সাথে তাদের রিটার্ন সর্বাধিকতর করতে চান, যেমন ভেরিয়েন্স। একজন বিনিয়োগকারী সাধারণত একটি দক্ষ সীমান্ত বলা হয় যা অনুসরণ করে, এবং এটি হ'ল ঝুঁকি বা অস্থিরতার সর্বনিম্ন স্তর যেখানে বিনিয়োগকারী তার টার্গেট রিটার্ন অর্জন করতে পারে। প্রায়শই, বিনিয়োগকারীরা আধুনিক পোর্টফোলিও থিওরি অনুসারে ঝুঁকি হ্রাস করার জন্য অসংগঠিত সম্পদে বিনিয়োগ করবেন।

এমন কিছু ক্ষেত্র রয়েছে যেগুলি সম্পদগুলি স্বতন্ত্রভাবে ঝুঁকিপূর্ণ হতে পারে অবশেষে একটি পোর্টফোলিওর বৈকল্পিকতা হ্রাস করতে পারে কারণ অন্যান্য বিনিয়োগগুলি হ্রাস পেলে এই জাতীয় বিনিয়োগ বৃদ্ধি পেতে পারে। এই হ্রাসযুক্ত পারস্পরিক সম্পর্কটি একটি অনুমানের পোর্টফোলিওর বৈকল্পিকতা হ্রাস করতে সহায়তা করতে পারে। সাধারণত, একটি পোর্টফোলিওর ঝুঁকি স্তর স্ট্যান্ডার্ড বিচ্যুতি ব্যবহার করে গজ করা হয় যা বৈকল্পিকের বর্গমূল হিসাবে গণনা করা হয়। ডেটা পয়েন্টগুলি গড় থেকে দূরে থাকলে বৈকল্পিকতা উচ্চমাত্রায় থাকবে বলে আশা করা হচ্ছে, যার ফলস্বরূপ পোর্টফোলিওতে সামগ্রিকভাবে ঝুঁকির উচ্চতর স্তরের ফলাফল ঘটে।