পরিবর্তিত ডায়েজ পদ্ধতি (সংজ্ঞা, সূত্র) | উদাহরণ সহ গণনা

পরিবর্তিত ডায়েটস কী?

পরিবর্তিত ডায়েটস সেই পরিমাপকে বোঝায় যা পোর্টফোলিওর historicalতিহাসিক কর্মক্ষমতা নির্ধারণের জন্য ব্যবহৃত হয় মূল পুঁজির সাথে বহির্মুখের প্রকৃত নগদ প্রবাহ নেটকে ভাগ করে, যা শুরুতে পোর্টফোলিওর ওজন এবং মান ব্যবহার করে। একটি সহজ ডায়েট পদ্ধতিতে, সমস্ত নগদ প্রবাহ সময়কালের মাঝামাঝি থেকে ধরে নেওয়া হয়, যেখানে পরিবর্তিত ডায়েজ পদ্ধতির ক্ষেত্রে এটি হয় না।

সূত্র

পরিবর্তিত ডায়েট রেট অফ রিটার্ন নিম্নলিখিত সূত্র এবং এর মধ্যে প্রতিটি শর্তাবলীর সাহায্যে সংজ্ঞা দেওয়া যেতে পারে:

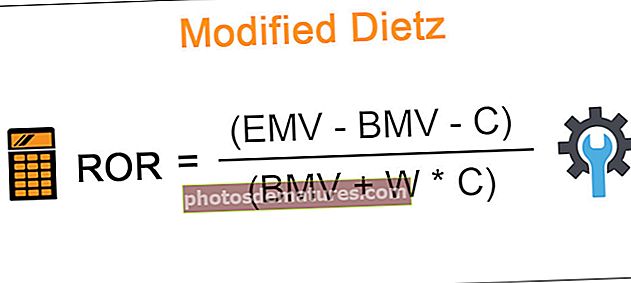

আরওআর = (ইএমভি - বিএমভি - সি) / (বিএমভি + ডাব্লু * সি)

- আরওআর (ফেরতের হার) - এটি সেই শব্দটি যা আমরা গণনা করতে দেখছি

- ইএমভি (বাজারের মূল্য শেষ হচ্ছে) - আমরা যে শব্দটির সন্ধান করছি তার সমাপ্তির পরে এটি পোর্টফোলিওর মান।

- বিএমভি (বাজারের মূল্য শুরু করা) - এই তারিখ থেকে পোর্টফোলিওর মান, যা ফেরত গণনা করতে হবে

- ডাব্লু (পোর্টফোলিওতে প্রতিটি নগদ প্রবাহের ওজন) - এটি শূন্য থেকে একের মধ্যে পোর্টফোলিওর ওজন, তবে কেবল তাদের সময়কালের মধ্যে এবং পিরিয়ডের শেষে। প্রবাহ যখন ঘটে এবং সময়কালের সমাপ্তির সময় সময়ের সাথে অনুপাত হিসাবে এটি ব্যাখ্যা করা যায়। সূত্রটি ব্যবহার করে এটি গণনা করা যায়

- ডব্লু = [সি- ডি] / সি যেখানে ডি প্রবাহের সময় শুরু হওয়ার দিন থেকে যে দিন প্রবাহ ঘটেছিল তার সংখ্যা।

- গ - পিরিয়ড চলাকালীন নগদ প্রবাহিত হয় - এটি একক সংখ্যা নাও হতে পারে, তবে এই সময়ের মধ্যে ঘটে যাওয়া নগদ প্রবাহের একটি সিরিজ।

- ডব্লু * সি = প্রতিটি নগদ প্রবাহের যোগফল এর ওজন দ্বারা গুণিত হয়। এটি ভারী নগদ প্রবাহের সংমিশ্রণ

উদাহরণ

নীচে পরিবর্তিত ডায়েজ পদ্ধতির কয়েকটি উদাহরণ দেওয়া হল।

উদাহরণ # 1

আসুন নিম্নলিখিত শর্তাবলী সহ একটি খুব সাধারণ দৃশ্য বিবেচনা করুন:

- বিনিয়োগের সময়কালের শুরুতে আমাদের কাছে 1 মিলিয়ন মার্কিন ডলারের পোর্টফোলিও রয়েছে।

- দুই বছর পরে, পোর্টফোলিওর মূল্য 2.3 মিলিয়ন ডলারে বেড়েছে।

- এক বছর পর সেখানে 0.5 মিলিয়ন মার্কিন ডলারের প্রবাহ ছিল।

এখন, আমরা গণনা করব কীভাবে পরিবর্তিত ডায়েটস পদ্ধতিটি এই পোর্টফোলিওটিতে রিটার্ন গণনা করতে ব্যবহৃত হবে।

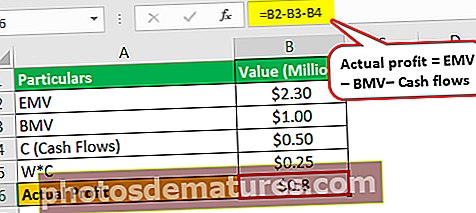

- আসল লাভ = ইএমভি (২.৩ মিলিয়ন মার্কিন ডলার) - বিএমভি (১ মিলিয়ন মার্কিন ডলার) - নগদ প্রবাহ (0.5 মিলিয়ন মার্কিন ডলার)

- =$0.8

এটি 0.8 মিলিয়ন মার্কিন ডলার লাভ করে।

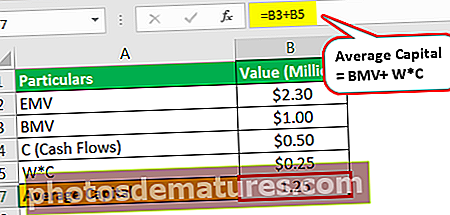

এখন আসুন দেখুন এই ক্ষেত্রে গড় মূলধনটি কী ছিল।

- গড় মূলধন = BMV (1 মিলিয়ন মার্কিন ডলার) + ডাব্লু * সি (0.5 মিলিয়ন মার্কিন ডলার * 0.5 সময়কাল)

- = 1.25

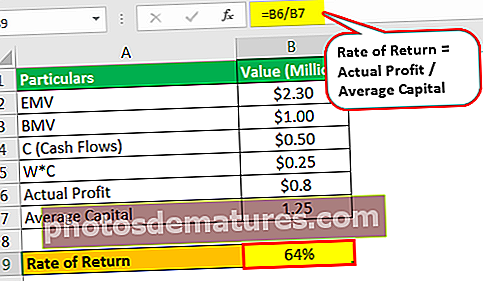

সুতরাং ফেরতের হার হবে -

- রিটার্নের হার = প্রকৃত লাভ / গড় মূলধন

- = $0.8 / 1.25

- = 64%

উদাহরণ # 2

পরিবর্তিত ডায়েটসের সাথে সময়-ওজনের হারের ফেরতের তুলনা করুন

আসুন নিম্নলিখিত পোর্টফোলিও সহ দুটি বিনিয়োগকারী বিবেচনা করুন।

- বিনিয়োগকারী এ এর পোর্টফোলিও দিয়ে শুরু হয়েছিল 250k ডলার এক বছরের শুরুতে (জানুয়ারি) এবং তা তৈরিতে তার কৌশলগুলি ব্যবহার করে 298k ডলার একই বছরের শেষে (ডিসেম্বর)) তবে সেপ্টেম্বরে তিনি 25k ডলার অতিরিক্ত মূলধন রেখেছিলেন।

- বিনিয়োগকারী বি এর পোর্টফোলিও দিয়ে শুরু হয়েছিল 250k ডলার বছরের শুরুতে (জানুয়ারি), এবং তার কৌশলগুলি ব্যবহার করে তবে শেষ হয় 2 দিয়ে51k ডলার বছরের শেষে। তবে সেপ্টেম্বরে তিনি 25 কে প্রত্যাহার করে নিয়েছিলেন।

খালি চোখে, বা আমাদের মনে প্রাথমিক গণিত ব্যবহার করে আমরা বলতে পারি যে বিনিয়োগকারী বি বিনিয়োগকারীদের চেয়ে বিনিয়োগের ক্ষেত্রে খারাপ A. তবে, গণনার আরও গভীরভাবে যাওয়া আমাদের পুরোপুরি গল্পের অন্য দিক দেয়।

বিনিয়োগকারীদের জন্য এ:

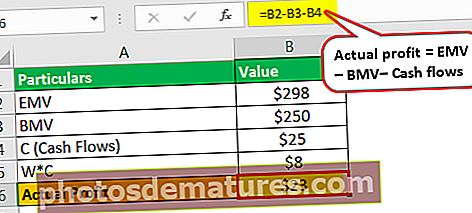

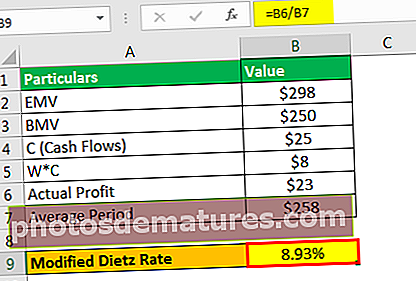

আসল লাভ হবে -

- আসল লাভ = (298 কে ডলার - 250 কে ডলার - 25 কে ডলার)

- = 23 কে ডলার

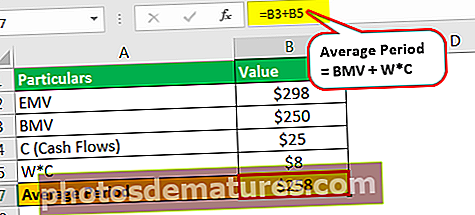

গড় সময়কাল হবে -

- গড় সময়কাল = 250k ডলার + (25 কে ডলার * 0.3)

- = 258 কে ডলার

পরিবর্তিত ডায়েট রেট হবে -

- পরিবর্তিত ডায়েট রেট = 8.7%

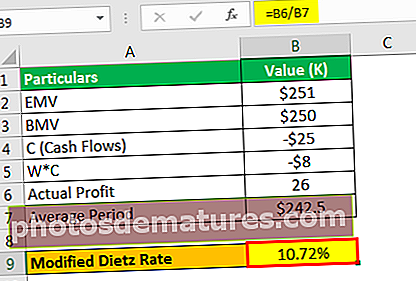

বিনিয়োগকারী বি এর জন্য:

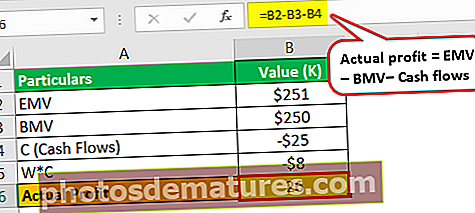

আসল লাভ হবে -

- আসল লাভ = (251 কে ডলার - 250 কে ডলার + 25 কে ডলার)

- = 26 কে ডলার

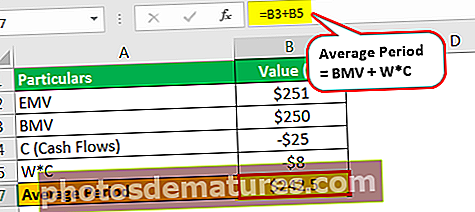

গড় সময়কাল হবে -

- গড় সময়কাল = 250 কে ডলার + (-25 কে ডলার * 0.3)

- = 242.5 কে ডলার

পরিবর্তিত ডায়েট রেট হবে -

- পরিবর্তিত ডায়েট রেট = 10.72%

উপরের উভয়টির জন্য সময়-ওজনিত হারের পরিমাণ 9.5 এর কাছাকাছি হবে, তবে পরিবর্তিত ডায়েজ আমাদের বিভিন্ন ফলাফল দিয়েছে। এই কারণটি এই পদ্ধতিটি বিনিয়োগকারীরা রিপোর্টিংয়ের উদ্দেশ্যে ব্যবহার করে।

সুবিধাদি

- এই পদ্ধতির প্রধান সুবিধা হ'ল নগদ প্রবাহের প্রতিটি তারিখে পোর্টফোলিও মূল্যায়ন প্রয়োজন হয় না। এটি প্রত্যেকবার পুনর্নির্মাণ না করে সহজেই রিটার্নের মূল্য নির্ধারণে বিশ্লেষককে সহায়তা করে।

- অন্যান্য সময়-ওজন পদ্ধতির সাথে অনুপলব্ধ এমন পারফরম্যান্সের গুণাবলী রয়েছে; এই ক্ষেত্রে, পরিবর্তিত ডায়েটজ পদ্ধতিটি কার্যকর।

- উদাহরণ 2 এর মতো ক্ষেত্রে যেখানে সময়-ওজনের হারের হার যথাযথ পরিমাপ নয়।

সীমাবদ্ধতা

- কম্পিউটিংয়ে অগ্রসর হওয়ার সাথে সাথে, আজকের বেশিরভাগ রিটার্ন অবিচ্ছিন্ন ভিত্তিতে গণনা করা হয় - এগুলি রিটার্ন বিশ্লেষণের আরও ভাল উপায় সরবরাহ করে এবং পরিবর্তিত ডায়েজের মতো পদ্ধতিগুলি খুব নির্লজ্জ এবং বেসিক।

- সময়ের মধ্যে একক পয়েন্টে একযোগে সমস্ত লেনদেনের অনুমান ত্রুটি ঘটায়

- নেতিবাচক বা গড়-শূন্য নগদ প্রবাহকে মোকাবেলা করা খুব কঠিন।

উপসংহার

আর্থিক খাতের চারপাশের নিয়মকেন্দ্রগুলি বৃদ্ধির সাথে সাথে বিনিয়োগকারীদের কীভাবে বিনিয়োগ এবং আয়গুলি গণনা করা হয় এবং কীভাবে তাদের প্রতিবেদন করা হয় সে সম্পর্কে আরও যত্ন নেওয়া উচিত। পরিবর্তিত ডায়েটের এই পদ্ধতিটি বিনিয়োগের রিটার্ন বিশ্লেষণে যুক্তিসঙ্গত আস্থা প্রদান করে।

পরিবর্তিত ডায়েজ পদ্ধতিটি কেবলমাত্র বিনিয়োগের পোর্টফোলিওগুলিতে যেখানে আমাদের একাধিক প্রবাহ এবং বহির্মুখ প্রবাহ রয়েছে সেখানে কিছু পরিমাণ রিটার্ন সরবরাহ করে। বর্তমান সময়ে, উন্নত কম্পিউটিং এবং অবিচ্ছিন্ন রিটার্ন পরিচালনা সহ, এই পদ্ধতিটি কার্যকর নয়। যাইহোক, পদ্ধতির পিছনে মূল ধারণাটি কীভাবে রিটার্ন এবং তাদের গণনাগুলি কাজ করে তা বোঝার জন্য দরকারী।