অপারেটিং ব্যয়ের তালিকা | অপারেটিং ব্যয়গুলিতে আইটেমগুলির সম্পূর্ণ তালিকা

অপারেটিং ব্যয়ের তালিকা

ব্যবসায়ের পরিচালন ব্যয় হ'ল মূল ব্যবসায়ের কার্যক্রম সম্পাদনের সময় যে ব্যয় করা হয় এবং এই জাতীয় ব্যয়ের তালিকার মধ্যে উত্পাদন ব্যয় যেমন সরাসরি উপাদান এবং শ্রম ব্যয়, ভাড়া ব্যয়, প্রশাসনিক কর্মীদের দেওয়া বেতন এবং মজুরি, অবমূল্যায়ন ব্যয়, টেলিফোন ব্যয়, ভ্রমণ ব্যয় অন্তর্ভুক্ত থাকে , বিক্রয় প্রচার ব্যয় এবং অন্যান্য খরচ যা রুটিন প্রকৃতির।

অপারেটিং ব্যয় থেকে বাদ দেওয়া অন্যান্য ব্যয়ের মধ্যে রয়েছে অডিটর ফি, debtণ প্রতিস্থাপনের ব্যয়, ব্যাংক ফি ইত্যাদি include

প্রতিটি সংস্থা যতটা সম্ভব অপারেটিং ব্যয়ের বোঝা হ্রাস করার চেষ্টা করে। ফার্মের প্রতিযোগীদের সাথে প্রতিযোগিতা করার দক্ষতার এটি একটি সিদ্ধান্ত নেওয়া কারণ।

অপারেটিং ব্যয়ের তালিকাটি দুটি ভাগে বিভক্ত - বিক্রয়, সাধারণ এবং প্রশাসনিক ব্যয় (এসজিএন্ডএ), এবং পণ্যগুলি বিক্রয় হয়।

এসজি ও এ ব্যয়ের অধীনে অপারেটিং ব্যয়ের তালিকা

এই ব্যয়গুলি অপারেটিং ব্যয়ের অংশ কারণ মূল ব্যবসায়িক ক্রিয়াকলাপের কারণে ব্যয় হয়। এই ব্যয়গুলির মধ্যে রয়েছে টেলিফোন ব্যয়, ভ্রমণের ব্যয়, ইউটিলিটি ব্যয়, বিক্রয় ব্যয়, ভাড়া, মেরামত ও রক্ষণাবেক্ষণ, ব্যাংক চার্জ, আইনী ব্যয়, অফিস সরবরাহ, বীমা, প্রশাসনিক কর্মীদের বেতন এবং বেতন, গবেষণা ব্যয় ইত্যাদি include

নীচে 13 টি অপারেটিং ব্যয়ের তালিকা রয়েছে যা বিক্রয়, সাধারণ এবং প্রশাসনিক ব্যয়ের আওতায় আসে।

# 1- টেলিফোন ব্যয়

এগুলি ল্যান্ডলাইন বা মোবাইল ফোনে ব্যয় করা মূল্য। সাধারণত, মাসিক বিলগুলি তাদের জন্য প্রদানযোগ্য। অনেক সংস্থাগুলি তাদের কর্মচারীদের টেলিফোন ব্যয়ের জন্য অর্থ প্রদান করে। কোম্পানির নীতি অনুসারে টেলিফোন ব্যয় লাভ এবং ক্ষতির অ্যাকাউন্টে নেওয়া হয়।

# 2 - ভ্রমণ ব্যয়

এটি সরকারী দর্শনকালে তাদের কর্মীদের জন্য সংস্থা কর্তৃক প্রদত্ত ব্যয়গুলি। কিছু সরবরাহ বা অন্য কোনও ইভেন্টের জন্য, কর্মীরা গ্রাহকদের সাথে দেখা করতে ভ্রমণ করতে পারেন। এই জাতীয় ক্ষেত্রে, যে কোনও সংস্থা তাদের সরাসরি খরচ দেয় বা তাদের পরিদর্শন শেষে এটি পরিশোধ করে। এই ব্যয়গুলি ভ্রমণ ব্যয় হিসাবে পিএন্ডএল থেকে নেওয়া হয়।

# 3 - অফিস সরঞ্জাম ও সরবরাহ

অফিসে প্রতিদিন ব্যবহারের জন্য অফিস সরবরাহ ক্রয়ের জন্য এই ব্যয়গুলি হয়। উদাহরণস্বরূপ, কলম, কাগজপত্র, ক্লিপারস ইত্যাদি

# 4 - ইউটিলিটি ব্যয়

পানি ও বিদ্যুতের ব্যয় যেমন সাধারণত প্রতিদিন পরিচালিত ক্রিয়াকলাপগুলির জন্য ব্যবহৃত হয় সেগুলি যেমন কোম্পানির ইউটিলিটি বিলগুলি প্রদানের সাথে সম্পর্কিত যা ব্যয়গুলি ইউটিলিটি ব্যয়। তারা কোম্পানির লাভ এবং লোকসানের অ্যাকাউন্টে চার্জ করা হয়।

# 5 - সম্পত্তি কর

সংস্থার দ্বারা প্রদত্ত সম্পত্তি কর কোম্পানির অপারেটিং ব্যয়ের অংশ হিসাবে গঠিত।

# 6 - আইনী ব্যয়

এই সংস্থা কর্তৃক আইনি পরিষেবাগুলি ব্যবহারের জন্য ব্যয় হয়। প্রধান আইনি ব্যয়ের অধীনে এই সংস্থাটির লাভ ও ক্ষতি অ্যাকাউন্টে এইগুলি চার্জ করে।

# 7 - ব্যাংক চার্জ

ব্যাংকের দ্বারা ব্যবসায়ের ক্ষেত্রে সাধারণ লেনদেনের জন্য নেওয়া ফিগুলি ব্যাংক চার্জ হিসাবে পরিচিত। উদাহরণস্বরূপ, চেক ফির জন্য লেনদেনের চার্জ ইত্যাদি

# 8 - মেরামত ও রক্ষণাবেক্ষণ ব্যয়

মেশিনের প্রয়োজনীয়তা, বা সংস্থার যানবাহনগুলি মেরামত করার মতো উত্পাদনের জন্য ব্যবহৃত সম্পত্তির মেরামত ও রক্ষণাবেক্ষণ অপারেটিং ব্যয়।

# 19 - বীমা ব্যয়

স্বাস্থ্যসেবা, কর্মীদের সাধারণ বীমা এবং অগ্নি বীমা গ্রহণের জন্য এই জাতীয় ব্যয় বহন করে। সংস্থাটি প্রধান বীমা ব্যয়ের অধীনে লাভ এবং লোকসানের অ্যাকাউন্টে এইগুলি চার্জ করে।

# 10 - বিজ্ঞাপন ব্যয়

প্রচার ও বিজ্ঞাপন সম্পর্কিত এই অপারেটিং ব্যয় কোম্পানির অপারেটিং ব্যয়ের অংশ হিসাবে গঠন করে যেগুলি বিক্রয় বাড়ানোর জন্য করা হয়। একই, তবে, সংস্থাটি তার গ্রাহকদের যে বাণিজ্য ছাড় দেয় তা অন্তর্ভুক্ত করে না।

# 11 - গবেষণা ব্যয়

নতুন পণ্যগুলির গবেষণার জন্য ব্যয় করা এই ধরণের অপারেটিং ব্যয়গুলিকে রাজস্ব ব্যয় হিসাবে বিবেচনা করা হয় এবং মূলধন করা উচিত নয়। এগুলি লাভ এবং ক্ষতি অ্যাকাউন্টে চার্জ করা হয়

# 12 - বিনোদন ব্যয়

বিক্রয় এবং সম্পর্কিত সহায়তা কার্যক্রমের জন্য ব্যয় করা বিনোদন ব্যয় সংস্থার অপারেটিং ব্যয়ের একটি অংশ হয়ে থাকে।

# 13 - বিক্রয় ব্যয়

বিক্রয় বৃদ্ধির জন্য পরিচালিত এই অপারেটিং ব্যয়গুলি বিক্রয় ব্যয়ের অংশ। উদাহরণস্বরূপ, বিক্রয় এবং বিক্রয় কমিশনের ব্যয় ইত্যাদিতে ছাড় discount

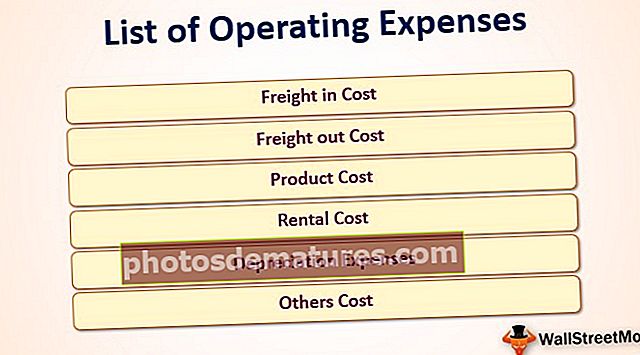

সিওজিএসের আওতায় অপারেটিং ব্যয়ের তালিকা

পণ্য বিক্রির সামগ্রীর ব্যয় হ'ল ব্যয়গুলি যা নির্দিষ্ট সময়কালে প্রতিষ্ঠানের দ্বারা বিক্রয় করা পণ্য বা পণ্যগুলির জন্য ব্যয় হয়। বিক্রয়কৃত সামগ্রীর দাম গণনা করার সময় যে ব্যয় বিবেচনা করা হয়, সে ব্যয়কে বোঝায়, যা সরাসরি কোম্পানির দ্বারা বিক্রি হওয়া পণ্য বা পণ্যগুলির জন্য দায়ী। এটিতে সরাসরি শ্রম, সরাসরি ওভারহেড এবং সরাসরি উপাদান সম্পর্কিত খরচ অন্তর্ভুক্ত। ব্যয়ের সাথে সংশ্লিষ্ট রাজস্বের সাথে মিল রাখতে হবে, যা সত্তা আয়ের বিবরণীতে স্বীকৃতি দিয়েছে।

নীচে 6 টি অপারেটিং ব্যয়ের তালিকা দেওয়া হচ্ছে যা পণ্যগুলির বিক্রির দামের আওতায় আসে।

# 1 - ফ্রেটে কস্ট

ফ্রেট-ইন হ'ল শপিং ব্যয়, শর্তাদি এফওবি শিপিং পয়েন্ট হওয়ার সময় ক্রেতাকে পণ্যদ্রব্য কেনার জন্য প্রদান করতে হয়। ফ্রেট-ইন সম্পর্কিত ব্যয়কে পণ্যদ্রব্য ব্যয়ের অংশ হিসাবে বিবেচনা করা হয়। এবং যদি পণ্যদ্রব্যটি এখনও বিক্রি না হয় তবে সেই তালিকাটিকে একই বিবেচনা করা উচিত।

# 2 - ফ্রেট আউট ব্যয়

ফ্রেইট আউট পরিবহন ব্যয়। এটি সরবরাহকারীর জায়গা থেকে গ্রাহকদের কাছে পণ্য সরবরাহের সাথে সম্পর্কিত। এবং একই আয়ের বিবরণীতে শ্রেণীবদ্ধ বিক্রি হওয়া পণ্যগুলির ব্যয়ের মধ্যে অন্তর্ভুক্ত করা উচিত।

# 3 - পণ্য খরচ

পণ্যগুলি গ্রাহকদের কাছে বিক্রি করার শর্তে এটি তৈরি করতে ব্যয় হয়। পণ্য খরচে সরাসরি শ্রম, সরাসরি ওভারহেড এবং সরাসরি উপাদান সম্পর্কিত খরচ অন্তর্ভুক্ত

# 4 - ভাড়া ব্যয়

উত্পাদনের সাথে সম্পর্কিত সহায়তা সরবরাহের জন্য ব্যবহৃত সম্পত্তিগুলির জন্য ভাড়া ব্যয় প্রদান করা হয়। বেতন উত্পাদন, মজুরি এবং অন্যান্য সুবিধা পণ্য উত্পাদন সম্পর্কিত কর্মীদের দেওয়া হয়।

# 5 - অবচয় ব্যয়

উত্পাদনের সময় ব্যবহারের সময় পরা এবং টিয়ার কারণে সম্পত্তির মান হ্রাস হ'ল হ্রাস ব্যয়। এটি বিক্রি হওয়া পণ্যের দামের অংশ গঠন করে।

# 6 - অন্যান্য খরচ

এগুলি ব্যয় করা হয়, যা বিক্রি পণ্যগুলির ব্যয়ের অংশ হিসাবে উত্পাদন ফর্মের সাথে সরাসরি দায়ী।