উপার্জিত রাজস্ব উদাহরণ | ধাপে ধাপে গাইড এবং ব্যাখ্যা

উপার্জিত রাজস্বের উদাহরণ

অর্জিত রাজস্ব বলতে বোঝায় যে একটি সময়কালে আয় হয়েছে তবে নগদ এখনও সেই সময়ের জন্য পাওয়া যায় নি এবং এর উদাহরণগুলির মধ্যে অন্তর্ভুক্ত বেতন অন্তর্ভুক্ত তবে পরবর্তী মাসে প্রাপ্ত সুদ অর্জিত হয়েছে তবে সেই সময়ের জন্য সুদ অর্জিত হয়েছে তবে বিল বা অ্যাকাউন্টগুলি গ্রহণযোগ্য নয় তবুও সংস্থাটি পেয়েছে।

নিম্নলিখিত উপার্জিত রাজস্ব উদাহরণগুলি সর্বাধিক সাধারণ জমাগুলির একটি রূপরেখা সরবরাহ করে।

উপার্জিত রাজস্বের সর্বাধিক সাধারণ উদাহরণ

উদাহরণ # 1

- ধরা যাক, মেসার্স এবিসি (সংস্থা) মেসার্স কে (ব্যক্তি) সাথে এক বছরে 12 টি প্ল্যান্ট এবং যন্ত্রপাতি সরবরাহের জন্য একটি চুক্তি করেছে। সংস্থা এবিসি প্রতিটি উদ্ভিদ এবং যন্ত্রপাতিটিকে প্রকল্পের মাইলফলক হিসাবে বিবেচনা করার জন্য চিহ্নিত করেছে এবং তদনুসারে, তারা প্রতিটি মাইলফলক সমাপ্তির পরে রাজস্বকে স্বীকৃতি দেবে।

- এখন, এক্ষেত্রে, সংস্থা এবিসি প্রতিটি উদ্ভিদ এবং যন্ত্রপাতি সমাপ্ত হলে আয় মাসিক বা বছরে একবার বিল করা হয়েছে কিনা তা অর্জিত আয় হিসাবে স্বীকৃতি দিতে পারে। সংস্থা এবিসি সংস্থা অ্যাকাউন্টের বইগুলিতে রাজস্ব হিসাবে একই রেকর্ড করতে পারে এবং একই সাথে মেসার্স কে তাদের বইগুলিতে জমা হওয়া ব্যয় রেকর্ড করতে পারে।

উদাহরণ # 2

- ধরুন, সংস্থা এক্স একটি পরামর্শদাতা সংস্থা যা তার ক্লায়েন্টদের জন্য পরামর্শ পরিষেবা সরবরাহ করে। তারা তাদের ক্লায়েন্টদের প্রতি ঘন্টা ভিত্তিতে চার্জ করে, অর্থাত, $ 10 পি / ঘন্টা। এপ্রিল 2019 এ তারা প্রায় 200 ঘন্টা পরামর্শ দিয়েছিল। তবে, কাজটি এখনও শেষ হয়নি, এবং এক্স এক্স 2019 সালের জুনের মধ্যে চালানটি বাড়িয়ে তুলবে না, এতে কোম্পানি এক্স আশা করে যে প্রায় 10,000 ডলার চূড়ান্ত বিল উত্থাপন করবে।

- কোম্পানির এক্স রেকর্ডগুলি বইগুলিতে উপার্জিত রাজস্ব থেকে Rs। জানুয়ারী 2019 এর জন্য তাদের আয় হিসাবে 2000 ডলার (x 10 x $ 200) যদিও তাদের ক্লায়েন্টের কাছে এটির বিল দেওয়া হয়নি বা কাজের জন্য অর্থ প্রদান করা হয়েছে।

- এখন, যখন এক্স এক্স 2019 সালে চালানটি প্রেরণ করেছে, তখন $ 10000 এর উপার্জিত রাজস্ব অ্যাকাউন্টগুলিতে গ্রহণযোগ্যগুলিতে রূপান্তরিত হবে। ক্লায়েন্ট যখন অর্থ প্রদান করে, তা নগদে রূপান্তরিত হয়।

উদাহরণ # 3

- ধরুন মিঃ এ এর একটি দোকান আছে যা দোকানদারকে তার দোকানটি মাসিক rent 500 ভাড়া দিয়ে দেয় The দোকানদার পরের মাসের প্রথম সপ্তাহে মাসিক ভাড়া প্রদান করে। এর অর্থ জমিদার, মি। এ দোকানদারকে পরিষেবা না দেওয়া পর্যন্ত মাসিক ভাড়ার ক্ষেত্রে অর্থ পাবে না।

- বছরের শেষের দিকে, মিঃ এ এর আয়ের বিবরণীটি দোকানের কাছ থেকে কেবলমাত্র 11 অর্থ প্রদান দেখায় যেহেতু শেষ মাসের ভাড়াটি পরবর্তী মাসের প্রথম সপ্তাহে প্রদান করা হবে। তবে মিঃ এ ইতিমধ্যে বছরের শেষ মাসে দোকানদাতাকে ভাড়া পরিষেবা সরবরাহ করেছিলেন যাতে তার এই উপার্জিত আয়কে অর্জিত আয়ের হিসাবে দেখাতে হবে।

- তদনুসারে, মিঃ এ জার্নাল এন্ট্রিতে এই জাতীয় লেনদেনটি অর্জিত (রাজস্ব) অ্যাকাউন্টে ডেবিট করে এবং অ্যাকাউন্টের বইগুলিতে রাজস্ব অ্যাকাউন্টে জমা করে records

উদাহরণ # 4

- আর এক প্রকারের অর্জিত রাজস্ব অর্জিত সুদের আয় হিসাবে পরিচিত।

- এই ক্ষেত্রে, ধরুন যদি কোনও সংস্থা অন্য সংস্থাকে loansণ সরবরাহ করে তবে তারা onণের সুদে আয় অর্জন করবে। Companyণের .ণ পরিশোধের বিল অর্ধ-বার্ষিক বা বার্ষিক উত্থাপিত হলেও, প্রতি মাসে একটি সংস্থা সুদের আয় আদায় করতে পারে।

- প্রাক্তন সংস্থা এক্স কোম্পানির ওয়াইকে loanণ দেয় বলে $ 4000 যার উপরে কোম্পানি এক্স কোম্পানির ওয়াইয়ের কাছ থেকে প্রতিবছর of 600 এর সুদ প্রদান করবে Company যদিও এক্স এক্স বছরের শেষের দিকে সুদ পেয়েছে, একই বইয়ের বইগুলিতে লিপিবদ্ধ থাকতে হবে মাসিক হিসাব আনুপাতিক ভিত্তিতে প্রতি মাসে একবারে জমা হওয়া বিলিং এবং creditণ সুদের আয়কে কোম্পানি ডেবিট করবে, অর্থাত্ প্রতি মাসে $ 50

- কোম্পানির ওয়াইতে চূড়ান্ত চালানটি প্রেরণ করার পরে, কোম্পানি এক্স অ্যাকাউন্টগুলি গ্রহণযোগ্য এবং credit 4000 ডলার জমা হওয়া বিলিংয়ের ডেবিট করবে।

উদাহরণ # 5

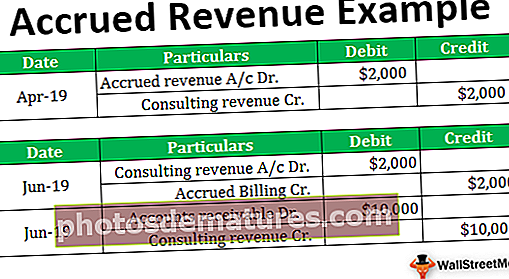

- এখন, শেষ উদাহরণে, আমাদের অ্যাকাউন্টের বইগুলিতে পাস করার জন্য জার্নাল এন্ট্রিগুলির উপর ভিত্তি করে অর্জিত রাজস্ব বুঝতে হবে।

- আসুন এর উপরে উল্লিখিত উদাহরণ 2 নম্বরের প্রসারিত করা যাক, যেখানে এক্স এক্স তাদের ক্লায়েন্টদের জন্য পরামর্শ পরিষেবা সরবরাহ করে। যেহেতু উপরের উদাহরণটি জুনে 2019 সালে সংস্থা এক্সকে বিলিংয়ের অনুমতি দেয়, অর্থাত্ প্রকল্পের শেষে 10,000 ডলার। কোম্পানির এক্স তাদের অ্যাকাউন্টের বইগুলিতে নিম্নলিখিত জার্নাল এন্ট্রি রেকর্ড করবেন:

জুন ২০১৮ এ, যখন এক্স এক্স তাদের ক্লায়েন্টের কাছে সম্পূর্ণ চালান উত্থাপন করবে, নিম্নলিখিত প্রবেশগুলি পাস করা হবে: -

উপসংহার

- উপরের দিক থেকে দেওয়া, প্রতিটি সংস্থা তার অ্যাকাউন্টগুলির বই বণিক ভিত্তিতে বা নগদ ভিত্তিতে বজায় রাখতে পারে। যাইহোক, তারা এক বছর ভিত্তিতে এটি পরিবর্তন করতে পারে না। কোনও সংস্থার দৃষ্টিকোণ থেকে, অনার্নিত উপার্জনকে স্বীকৃতি দেওয়া খুব শক্ত। তারা সেই অনুসারে একই সাথে কর প্রদানে দায়বদ্ধ।

- সাধারণত, প্রতিটি সংস্থা তার অ্যাকাউন্টের বইগুলি মার্চেন্টাইল ভিত্তিতে রেকর্ড করে। কারণ অ্যাকাউন্টিংয়ের নগদ ভিত্তি বজায় রাখা খুব কঠিন কারণ এটি কোম্পানির পারফরম্যান্সের একটি পরিষ্কার চিত্র দেয় না give যাইহোক, উপার্জনের ভিত্তিতে, রাজস্ব সর্বদা তাদের সম্পর্কিত ব্যয়ের সাথে সংযুক্ত থাকে। এটি প্রদত্ত সময়কালে ক্রিয়াকলাপগুলির সত্য এবং নিখুঁত চিত্র দেয়।