ডুবে খরচের উদাহরণ | ব্যাখ্যার সাথে শীর্ষ 4 উদাহরণ

ডুবে খরচের উদাহরণ

ডুব ব্যয় হ'ল সেই সমস্ত ব্যয় যা ভবিষ্যতে সংস্থার দ্বারা ভবিষ্যতে পুনরুদ্ধারের কোনও সম্ভাবনা ছাড়াই ব্যয় করা হয়েছিল এবং উদাহরণস্বরূপ, প্রকল্পটি শুরুর আগে সংস্থা কর্তৃক ব্যয় করা গবেষণা ও উন্নয়ন ব্যয়, জরিপের উপর পরিচালিত ব্যয় অন্তর্ভুক্ত কোন প্রস্তাব ইত্যাদি মূল্যায়নের জন্য

এই নিবন্ধে, আমরা এটিকে সঠিকভাবে বুঝতে সঙ্ক কস্টের কয়েকটি প্রধান উদাহরণ দিয়ে যাব। ব্যবসায়ের প্রতিটি ডুবন্ত দামের বর্ণনা দেওয়া সম্ভব নয় কারণ তালিকাটি বর্ণনা করা খুব দীর্ঘ, সুতরাং আমরা ডুবে যাওয়া মূল্যের কয়েকটি মূল এবং গুরুত্বপূর্ণ উদাহরণের মধ্য দিয়ে যাব, যা প্রায় সমস্ত শিল্প তাদের ব্যবসায়ের মধ্যে থাকবে।

ডুব খরচের শীর্ষ 4 উদাহরণ

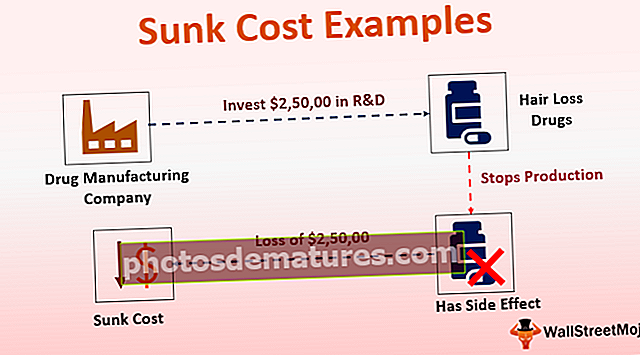

উদাহরণ # 1 - গবেষণা এবং উন্নয়ন

প্রায় সকল শিল্পেরই তাদের বইগুলিতে গবেষণা ও উন্নয়ন ব্যয় করবে এবং সংস্থাগুলি তাদের পণ্যের জন্য গবেষণা এবং বিকাশের উদ্দেশ্যে ব্যয় করবে।

একটি ড্রাগ উত্পাদনকারী সংস্থা এ চুলের বৃদ্ধির জন্য নতুন ওষুধে গবেষণা ও উন্নয়নের জন্য বহু বছর ধরে $ 2,50,000 / - বিনিয়োগ করে - যখন সংস্থাটি এই পণ্যটি বাজারে চালু করেছিল, তখন অনেক রোগীর কিছু পার্শ্ব প্রতিক্রিয়ার কারণে, চিকিত্সকরা তাদের রোগীদের জন্য বড়িটি দেওয়ার পরামর্শ দিয়েছিলেন। এই সমস্যা সংস্থাটিকে সেই বড়ির উত্পাদন বন্ধ করতে বাধ্য করেছিল। এই ক্ষেত্রে, $ 2,50,000 / - ডুবন্ত দামে পরিণত হয়েছে, সুতরাং ভবিষ্যতে এই পণ্যটির কোনও সিদ্ধান্তে এটি বিবেচনা করা উচিত নয়।

উদাহরণ # 2 - বিপণনের ব্যয়

পরিমাণটি পুনরুদ্ধার করতে সক্ষম না হওয়ায় সঙ্ক কস্ট অকার্যকর ব্যয় হিসাবেও পরিচিত, যা ইতিমধ্যে কিছু ব্যবসায়িক ক্রিয়াকলাপে ব্যয় করা হয়েছে। প্রায় সমস্ত ব্যবসায় তাদের পণ্য এবং পরিষেবাদি প্রচারের জন্য বিপণন এবং বিজ্ঞাপনে ব্যয় করে। বিপণন ও বিজ্ঞাপনে ইতিমধ্যে যে পরিমাণ অর্থ ব্যয় হয়েছে তা পুনরুদ্ধারযোগ্য হতে পারে না। সুতরাং, ভবিষ্যতে সিদ্ধান্ত নেওয়ার প্রক্রিয়াতে বিজ্ঞাপন এবং বিপণনের ব্যয়গুলি বিবেচনা করা উচিত নয়।

আসুন কোম্পানির এ এর উদাহরণ বিবেচনা করি, যা দ্বি-চাকার উত্পাদনে রয়েছে এবং তাদের পোর্টফোলিওতে একটি বিশাল পণ্য লাইন রয়েছে। সম্প্রতি, সংস্থাটি একটি নতুন দ্বি-চাকার মডেল চালু করেছে এবং বোর্ড তার নতুন পণ্য প্রচারের জন্য বিপণন ও বিজ্ঞাপনে $ 5,00,000 ব্যয় করার সিদ্ধান্ত নিয়েছে। যদিও তারা এই বিপণন প্রচারে সাফল্য অর্জন করতে পারেন নি কারণ পণ্যের দক্ষতা ছিল না।

সংস্থাটি এই ব্যর্থ বিপণন প্রচারে ইতিমধ্যে 5,00,000 ডলার ব্যয় করেছে। তবুও, তাদের একই পণ্য বা সংস্থার অন্য কোনও পণ্যের জন্য ভবিষ্যতের কোনও সিদ্ধান্ত নেওয়ার ক্ষেত্রে তাদের এই ব্যয়টি বিবেচনা করা উচিত নয়। এই পরিমাণটি একটি ডুবে ব্যয় হিসাবে বিবেচিত হবে।

উদাহরণ # 3 - সরঞ্জাম ব্যয়

ছোট বা বড় উত্পাদনের যন্ত্রপাতিগুলির জন্য সরঞ্জামগুলির জন্য ব্যয় সময়ের সাথে সাথে ডুবে যাওয়া খরচে পরিণত হয়। বেশিরভাগ উত্পাদনকারী সংস্থাগুলির পোর্টফোলিওতে একটি বিশাল পণ্য লাইন থাকবে এবং তাদের বেশিরভাগ সাদৃশ্যপূর্ণ নয়। সংস্থাগুলিকে বিভিন্ন পণ্যের জন্য বিভিন্ন ধরণের যন্ত্রপাতিতে বিনিয়োগ করতে হয়। একটি মেশিনও সব ধরণের পণ্য উত্পাদন করতে পারে না। কখনও কখনও, বেশিরভাগ পুরানো যন্ত্রপাতি বা তারা যে পণ্যগুলি উত্পাদন করে তা বর্তমানে ফ্যাশনে মোটেই নেই। সংস্থাগুলিকে নতুন আপগ্রেড করা যন্ত্রপাতি দিয়ে সেই যন্ত্রপাতিটি প্রতিস্থাপন করতে হবে।

এই ক্ষেত্রে, সংস্থাগুলি যন্ত্রপাতি পুনরায় বিক্রয় করতে পারে, তবে কোনও ক্ষেত্রেই, তারা প্রাথমিকভাবে ব্যয় করা পুরো পরিমাণটি পুনরুদ্ধার করতে পারে। সুতরাং, যে পরিমাণটি পুনরুদ্ধারযোগ্য নয় তা ডুবন্ত দাম হিসাবে বিবেচিত হবে।

একটি সংস্থা এক্সওয়াইজেড বাচ্চাদের খেলনা তৈরিতে চলেছে। তারা বিভিন্ন ধরণের ছোট বা বড় আকারের খেলনা, নরম খেলনা এবং স্বয়ংক্রিয় খেলনা তৈরি করে। তারা প্রাথমিকভাবে তাদের উত্পাদন কেন্দ্রের জন্য সরঞ্জাম ও যন্ত্রপাতি কেনার জন্য 00 1,00,000 ব্যয় করেছিল। সময়ের সাথে সাথে খেলনা শিল্পের পরিবর্তনের কারণে সংস্থার অগ্রিম ধরণের যন্ত্রপাতি দরকার ছিল এবং বোর্ড পুরানো যন্ত্রপাতিটিকে নতুন করে প্রতিস্থাপনের সিদ্ধান্ত নিয়েছে। সংস্থাটি পুরানো যন্ত্রপাতিগুলি স্ক্র্যাপ হিসাবে ২০,০০০ ডলারে বিক্রি করেছে এবং বাকি $ ৮০,০০০ ডলার ব্যয় হয়ে গেছে। ভবিষ্যতের যে কোনও ধরণের সিদ্ধান্তের জন্য, পুরানো যন্ত্রপাতিগুলিতে ব্যয় করা সেই পরিমাণটি তাদের বিবেচনা করা উচিত নয়,

উদাহরণ # 4 - বেতনের ব্যয়

এটি একটি ছোট ফার্ম বা বড় ফার্ম, উত্পাদন শিল্প, বা পরিষেবা শিল্প, সকলেরই বইয়ের বেতনের ব্যয় রয়েছে। বেতনভিত্তিক অ্যাকাউন্টিং ব্যয়গুলির মধ্যে বেতন, কর্মচারীদের সুবিধাদি, কর্মচারীদের প্রশিক্ষণের জন্য ব্যয় অন্তর্ভুক্ত রয়েছে যা বেতন বেতনের প্রধান হিসাবে প্রদত্ত পরিমাণের জন্য সর্বদা ডুবে যাওয়া খরচ হয়ে যায়।

প্রত্যক্ষ বা অপ্রত্যক্ষভাবে ইতোমধ্যে কর্মীদের জন্য যে পরিমাণ অর্থ ব্যয় হয়েছে তা পুনরুদ্ধার করা যায় না। এটি প্রতিষ্ঠানের কর্মীদের কর্মক্ষমতা বা আচরণের প্রভাবকে প্রভাবিত করে না।

উদাহরণস্বরূপ, একটি সংস্থা তার নতুন প্রবর্তিত ERP সিস্টেম ব্যবহারের জন্য তার কর্মীদের প্রশিক্ষণের জন্য 10,000 ডলার ব্যয় করেছে। প্রাথমিকভাবে, এটি পরিকল্পনা অনুযায়ী কাজ করছিল। তবুও, অফিস সংস্কৃতিতে পরিবর্তনের কারণে কয়েক মাস পরে, ইআরপি সিস্টেমটি অবিশ্বাস্য এবং অনুৎপাদনশীল হিসাবে পাওয়া গিয়েছিল যে কারণে সংস্থাটি ইআরপি সিস্টেমটি প্রতিস্থাপন করতে চেয়েছিল এবং নতুন কর্মচারীদের নতুন নতুন ইআরপি সিস্টেম ব্যবহারের জন্য আবার তার কর্মীদের প্রশিক্ষণ দিতে হয়েছিল। প্রথম ক্ষেত্রে, প্রশিক্ষণের ব্যয় 10,000 ডলার ডুবন্ত হিসাবে বিবেচিত হবে কারণ এটি ব্যয় যা ভবিষ্যতে পুনরুদ্ধার করা হবে না এবং ভবিষ্যতের ব্যবসায়িক ক্রিয়াকলাপে কোনও উপযোগী নয়।

উপসংহার

ডুবে যাওয়া ব্যয়কে অতীত ব্যয়ও বলা হয়, যা বর্তমান ব্যবসায়িক পরিস্থিতির উপর প্রভাব ফেলে না। যে কোনও প্রকল্পে ব্যয়িত যে কোনও অর্থ পৃথক প্রকল্পের ব্যয় হিসাবে বিবেচনা করা উচিত। আমরা নিম্নলিখিত বিষয়গুলিতে উপরের সিদ্ধান্তটি শেষ করতে পারি,

- ডুবে যাওয়া ব্যয় এমন একটি ব্যয় যা ইতিমধ্যে ব্যয় করা হয়েছে তবে কোনও অবস্থাতেই পুনরুদ্ধারযোগ্য নয় এবং ভবিষ্যতের ব্যবসায়িক সিদ্ধান্তগুলি অতীতের ব্যয় দ্বারা প্রভাবিত হওয়া উচিত নয়।

- গবেষণা, সরঞ্জাম বা যন্ত্রপাতি কেনা, ভাড়া, বেতনভাতা, বিপণন, বা বিজ্ঞাপন ব্যয় ব্যয় ডুবে যাওয়া ব্যয়ের মূল উদাহরণ। সরঞ্জাম বা যন্ত্রপাতি যা কেবলমাত্র নির্দিষ্ট পণ্য উত্পাদন করে বা নির্দিষ্ট গ্রাহকদের জন্য কাস্টমাইজড পণ্যগুলির জন্য প্রক্রিয়া ব্যয় করে তার অন্যান্য উদাহরণ।

- কিছু শিল্প, যেমন ওষুধ উত্পাদন, গবেষণা সংস্থা, ভারী যন্ত্রপাতি উত্পাদন, আরও ডুবে ব্যয় করতে পারে, সুতরাং এই শিল্পগুলিতে নতুন প্রবেশকারীদের প্রবেশের ক্ষেত্রে একটি বড় বাধা থাকবে।

- একই বা বিভিন্ন পণ্য বা পরিষেবাদির জন্য ভবিষ্যতের কোনও সিদ্ধান্ত নেওয়ার সময় ডুবে যাওয়া ব্যয়গুলি বিবেচনায় নেওয়া উচিত নয়।