পূর্বনির্ধারিত ওভারহেড রেট (সংজ্ঞা, উদাহরণ, প্রকার)

পূর্বনির্ধারিত ওভারহেড রেট সংজ্ঞা

পূর্বনির্ধারিত ওভারহেডের হার হ'ল আনুমানিক ইউনিটগুলিতে বরাদ্দকৃত ওভারহেড ব্যয়ের অনুপাত এবং এর ব্যয় কেন্দ্রগুলি ব্যয় বরাদ্দকরণের জন্য ব্যবহৃত হয় এবং প্রকৃতির স্থির, পরিবর্তনশীল বা আধা-পরিবর্তনশীল হতে পারে। কার্যকলাপের স্তর এবং একই বরাদ্দকরণের জন্য প্রয়োজনীয় ওভারহেডের পরিমাণ অনুমান করার জন্য এটি কোনও অ্যাকাউন্টিং বছর শুরুর আগে নির্ধারিত হয়। পরবর্তী পর্যায়ে, যখন আসল ব্যয়গুলি জানা যায়, তখন বরাদ্দকৃত ওভারহেড এবং প্রকৃত ব্যয়ের মধ্যে পার্থক্য সমন্বয় করা হয়। ওভারহেডগুলি ভাগের গোড়ায় বিতরণ করা হয়।

পূর্বনির্ধারিত ওভারহেড হারের প্রকারগুলি

- স্থির পূর্বনির্ধারিত ওভারহেড: এগুলি একটি নির্দিষ্ট সময়ের জন্য প্রদত্ত একটি নির্দিষ্ট ব্যয় যা প্রদত্ত ইনপুট দিয়ে আউটপুটের নির্দিষ্ট স্তরের উত্পাদন করে।

- সেমি ভেরিয়েবল পূর্বনির্ধারিত ওভারহেড: এতে চলক এবং স্থির উভয় উপাদান রয়েছে। অতএব, ব্যয়ের কিছু অংশ চিহ্নিত করা যেতে পারে এবং কিছু তার পরিবর্তনশীল প্রকৃতির কারণে হতে পারে না।

- পরিবর্তনশীল পূর্বনির্ধারিত ওভারহেড: এটি ক্রিয়াকলাপের উপর নির্ভরশীল, এটি সনাক্ত করা খুব শক্ত, তবে অতীত প্রবণতাগুলি অধ্যয়ন করে বিশেষজ্ঞরা পরিবর্তনশীল পূর্বনির্ধারিত ওভারহেডের পূর্বাভাস দেওয়ার চেষ্টা করেন।

- একক পূর্বনির্ধারিত ওভারহেড: এটি একক ভাড়ার বেসগুলি ব্যবহার করে গণনা করা হয়। যেখানে ছোট লেনদেন জড়িত সেখানে ছোট সংস্থাগুলির ক্ষেত্রে এটি বেশি কার্যকর। এই ধরণের হারগুলি সাধারণত কোম্পানির অতীত প্রবণতা অনুসরণ করে নির্ধারিত হয়।

- একাধিক পূর্বনির্ধারিত ওভারহেড: এই ধরণের পূর্বনির্ধারিত হারটি বৃহত আকারের ব্যবসায়ের জন্য ব্যবহৃত হত পুনরুদ্ধারের হার একাধিক বরাদ্দের ভিত্তিতে নির্ভর করে। একটি ইউনিটে জড়িত বিশাল লেনদেন রয়েছে। অতএব, হারটি খুঁজে পাওয়া কিছুটা কঠিন হয়ে ওঠে, যদিও এটি পাওয়া গেছে যে একাধিক পূর্বনির্ধারিত ওভারহেড হারগুলি আরও সঠিক এবং বিশিষ্ট।

সূত্র

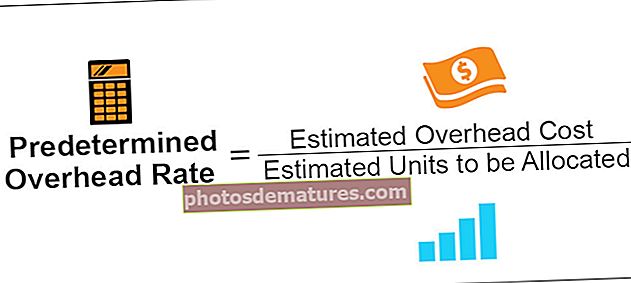

পূর্বনির্ধারিত ওভারহেডের হার = আনুমানিক ওভারহেড ব্যয় / আনুমানিক ইউনিটগুলি বরাদ্দ করতে হবে

ওভারহেড ব্যয়গুলি উপাদান, শ্রম, উত্পাদন, বিক্রয়, এবং বিতরণ হতে পারে।

বরাদ্দ করার জন্য উপাদান ব্যবহার করে আমরা পূর্বনির্ধারিত ওভারহেড গণনা করতে পারি। শ্রমের জন্য, আমরা শ্রমের সময়গুলি ব্যবহার করতে পারি, এবং স্টোর বিভাগের জন্য ওভারহেড গণনা করার জন্য, আমরা ব্যবহৃত পরিমাণের পরিমাণ ব্যবহার করতে পারি।

উদাহরণ

একটি সংস্থায়, ব্যবস্থাপনা পূর্বনির্ধারিত ওভারহেড গণনা করতে চায় যাতে তারা ব্যয় ইউনিটের বরাদ্দের জন্য কিছু পরিমাণ আলাদা করতে পারে। তারা এর উত্পাদন ব্যয়ের ভাগের জন্য শ্রমের সময় ব্যবহার করে। বছরের জন্য উত্পাদন ব্যয় $ 50,000 হিসাবে গণনা করা হয়েছে। সংস্থাটির শ্রম সময়গুলি আনুমানিক 10,000 ঘন্টা। এটি কোম্পানির অতীত প্রবণতা অনুসরণ করে গণনা করা হয়।

অতএব, উপরের সূত্রটি ব্যবহার করে আমরা পেয়েছি,

- পূর্বনির্ধারিত ওভারহেড রেট সূত্র = 50000/10000 ঘন্টা

- = $ 5 / শ্রম ঘন্টা

এগুলি অনুমানগুলি ব্যবহার করে খুঁজে পাওয়া যায় এবং সঠিক নয়। প্রকৃত ওভারহেড এবং আনুমানিক পূর্বনির্ধারিত ওভারহেডের মধ্যে যে পার্থক্য দেখা দেয় তা প্রতি বছরের শেষের দিকে সেট এবং সামঞ্জস্য করা হয়। সমন্বিত ওভারহেড ওভারহেডের ওভারহেড বা আন্ডার-রিকভারি হিসাবে পরিচিত।

সুবিধাদি

- পূর্বনির্ধারিত ওভারহেড হার নির্দিষ্ট ব্যয় কেন্দ্রের জন্য প্রয়োজনীয় ওভারহেড নির্ধারণে সহায়তা করে এবং একই জন্য পরিচালনকে একটি অনুমানও সরবরাহ করা হয়।

- যদি বরাদ্দ বেসগুলি জানা থাকে তবে ওভারহেড পুনরুদ্ধারের হার গণনা করে ওভারহেড বরাদ্দ করতে সহায়তা করে।

- সুবিধাটি হ'ল পরিচালনাটি ওভারহেডগুলি সম্পর্কে একটি স্পষ্ট ধারণা আঁকেন যে এটি স্থির বা পরিবর্তনশীল কিনা এবং এটি কতটা ভাগ করা উচিত। এটি আর্থিক পরিকল্পনার জন্য পরিচালকে দুর্দান্ত সহায়তা করে।

- এটি বছরের ভিক্ষা করে গণনা করা হয়, এবং বছরের শেষের দিকে পার্থক্যটি সামঞ্জস্য করা হচ্ছে। সমস্ত অনুমান কিছু অতীত প্রবণতা এবং বিশ্লেষণ উপর ভিত্তি করে।

অসুবিধা

- পূর্বনির্ধারিত ওভারহেডের হার গণনা করার জন্য যে প্রক্রিয়াটি ব্যবহার করা হয় তা হ'ল একটি অনুমিতি ভিত্তিক অনেক ব্যয় হিসাবরক্ষক এবং আর্থিক বিশ্লেষক দাবি করেন যে এটি বাস্তববাদী নয় এবং সুতরাং ওভারহেডগুলির কোনও বরাদ্দের ভিত্তি হওয়া উচিত নয়।

- অনুমান এবং প্রকৃত ওভারহেডের মধ্যে পার্থক্যগুলি বইগুলিতে ওভারহেডের পুনরুদ্ধারের অধীনে বা তার উপরে সামঞ্জস্য করা হয়। এটি একটি স্বাস্থ্যকর অ্যাকাউন্টিং নীতি, তবে এটি সমন্বয়গুলি করার কারণে অ্যাকাউন্টগুলির বইগুলিতে লাভ / ক্ষতিকে ব্যাহত করে।

- ইনভেন্টরি সম্পদগুলি ওভারের পরেও সামঞ্জস্য হয় এবং আন্ডার-রিকভারি ওভারহেড ইনভেন্টরি স্তরটিকেও বিঘ্নিত করে।

- এটি সন্ধান করা হচ্ছে যে অতীতের প্রবণতাগুলি যা সাধারণত সংস্থা বরাদ্দ বেসগুলি সন্ধান করতে ব্যবহার করে তা সঠিক নয়। বাজারে মুদ্রাস্ফীতি সম্পর্কিত সামঞ্জস্য সাধারণত যত্ন নেওয়া হয় না। সুতরাং, বরাদ্দের হারকে যথাযথ হিসাবে বিবেচনা করা যায় না।

সীমাবদ্ধতা

- ওভারহেড অতীত সম্পর্কিত কিছু অনুমানের উপর ভিত্তি করে নির্ধারিত হয় যা কখনও কখনও ভুল হতে পারে।

- বরাদ্দ হারগুলি বরাদ্দ বেসগুলিতে গণনা করা হয়, যা সাধারণত পরিচালন দ্বারা নির্ধারিত হয়; এই অনুমানগুলি ভুল হতে পারে।

- এটি সংস্থার লাভগুলিকে ব্যাহত করতে পারে কারণ বছরের শেষ দিকে সামঞ্জস্যগুলি করা হয়।

উপসংহার

পূর্বনির্ধারিত ওভারহেড বছরের শুরুতে নির্ধারিত হয়। একটি বড় সংস্থা ব্যয় কেন্দ্রগুলিতে তার ব্যয় বরাদ্দের জন্য একাধিক পূর্বনির্ধারিত ওভারহেড পুনরুদ্ধার হার ব্যবহার করে। তবে ছোট সংস্থাগুলি, যাদের ছোট বাজেট রয়েছে, তাদের একাধিক পূর্বনির্ধারিত ওভারহেড বরাদ্দ প্রক্রিয়া বহন করতে পারে না কারণ এটির নির্ধারণ করার জন্য বিশেষজ্ঞদের প্রয়োজন। একক হারের ওভারহেড পুনরুদ্ধারের হারকে অনুপযুক্ত বলে মনে করা হয় তবে কখনও কখনও এটি সর্বাধিক সঠিক ফলাফল দিতে পারে।

এটি পরিচালনকে তার ব্যয় কেন্দ্রগুলিতে ব্যয় বিতরণ করতে সহায়তা করে। সুতরাং সংস্থাটি বরাদ্দ ব্যয় এবং বছরের মধ্যে প্রত্যাশিত লাভ সম্পর্কে একটি পরিষ্কার ধারণা পায়। পূর্বনির্ধারিত ওভারহেডের ধারণা ওভারহেডগুলি স্থির থাকবে এই ধারণার উপর ভিত্তি করে এবং উত্পাদন মূল্য এটির উপর নির্ভরশীল। এটি তাদের নিজ নিজ ব্যয় কেন্দ্রগুলিতে ব্যয়ের পৃথকীকরণকে উন্নত করতে সহায়তা করে, এইভাবে এটি সংস্থাটিকে সঠিকভাবে ব্যবহার করা হলে এবং যদি কিছুটা সঠিক অনুমান গ্রহণের পরে গণনাগুলি সঠিক হয় তবে এটি একটি সহায়ক সরঞ্জাম হিসাবে তৈরি করে।