একাউন্টিং অ্যাকাউন্টিং উদাহরণ | জার্নাল এন্ট্রি সহ 10 সাধারণ উদাহরণ

একাউন্টিং অ্যাকাউন্টিং উদাহরণ

অ্যাক্রিয়াল অ্যাকাউন্টিং বিক্রয়ের সময় সংস্থার দ্বারা অর্জিত রাজস্বকে স্বীকৃতি দেয় এবং তারা যে পরিমাণ ব্যয় করা হয় সেই সময়ে ব্যয়কে স্বীকৃতি দেয়, উদাহরণস্বরূপ, creditণের বিনিময়ে পণ্য বিক্রির অন্তর্ভুক্ত রয়েছে, যেখানে বিক্রয় তারিখের অ্যাকাউন্টের বইগুলিতে রেকর্ড করা হবে এটি ক্রেডিট বা নগদ উপর নির্বিশেষে বিক্রয় sale

অধিগ্রহণের অ্যাকাউন্টের সর্বাধিক সাধারণ উদাহরণ নীচে দেওয়া হল -

- ক্রেডিট বিক্রয়

- ক্রেডিট ক্রয়

- আয়কর ব্যয়

- অগ্রিম ভাড়া পরিশোধ করুন

- এফডিতে প্রাপ্ত সুদ

- বীমা ব্যয়

- বিদ্যুত ব্যয়

- বিক্রয়-পরে ছাড়

- অবচয়

- নিরীক্ষা ফি

আসুন আমরা তাদের প্রত্যেককে জার্নাল এন্ট্রিগুলির সাথে বিশদভাবে আলোচনা করি।

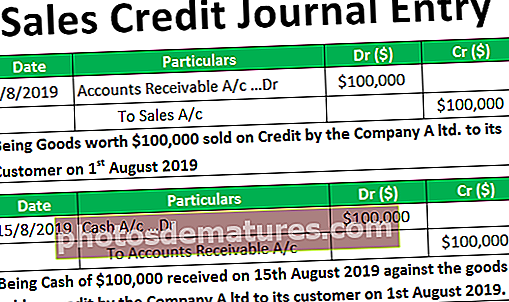

উদাহরণ # 1 - ক্রেডিট বিক্রয়

আদায় পদ্ধতিতে লেনদেন অ্যাকাউন্টে পুস্তকগুলিতে রেকর্ড করা হয়েছে বিক্রয় চালানের উত্সার সময় নগদ আদায় প্রাপ্ত কিনা তা নির্বিশেষে।

উদাহরণস্বরূপ, এক্স লি। ওয়াই লিমিটেডের কাছে 500 ডলার বিক্রয় সামগ্রী

এক্স লিমিটেডের বইগুলিতে:

উদাহরণ # 2 - ক্রেডিট ক্রয়

এই অ্যাকাউন্টিংয়ে, পদ্ধতিগত ক্রয়টি পরবর্তী সময়ে নগদ অর্থ প্রদান করা হয়েছে তা নির্বিশেষে উপাদান এবং চালানের প্রাপ্তির সময় বইগুলিতে রেকর্ড করা হয়েছে।

উপরের উদাহরণে, ওয়াই লিমিটেড তার অ্যাকাউন্টের বইগুলিতে ক্রয়ের বইগুলি স্বীকৃতি দেয়।

ওয়াই লিমিটেডের বইগুলিতে:

উদাহরণ # 3 - আয়কর ব্যয়

আয়কর ব্যয় প্রকৃত অর্থ নির্বিশেষে, আর্থিক বছরে উত্পন্ন রাজস্বের ভিত্তিতে বুক করা হয়।

জার্নাল এন্ট্রিগুলি নীচে রয়েছে -

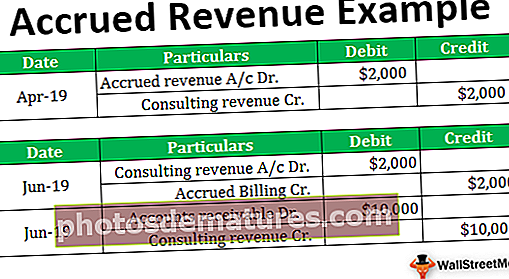

উদাহরণ # 4 - ভাড়া অগ্রিম প্রদান করা

এক্সওয়াইজেড লিমিটেড 31 ডিসেম্বর 18 এবিসি লিমিটেডকে অগ্রিম অগ্রণী 1 তম কিউটি (জানুয়ার থেকে মার্জ 19) এর ভাড়া প্রদান।

এই ক্ষেত্রে, ভাড়া ব্যয় জানুয়ারী 19 থেকে মার্জ 19 সময়কালের অন্তর্ভুক্ত, তবে আসলে এটি 31 ডিসেম্বর 18 এ প্রদান করা হয়েছে। সুতরাং, এটি ডিসেম্বর 18 মাসে ব্যয়গুলি সনাক্ত করতে পারে না।

জার্নাল এন্ট্রিগুলি নীচে রয়েছে -

এক্সওয়াইজেড লিমিটেডের বইগুলিতে:

বিঃদ্রঃ: প্রিপেইড ভাড়া 31.12.2018 তারিখে ব্যালেন্স শীটের অ্যাসেটের পাশে প্রদর্শিত হবে

এবিসি লিমিটেডের বইগুলিতে:

বিঃদ্রঃ: অগ্রিম প্রাপ্ত ভাড়া ভাড়া 31.12.2018 তারিখে ব্যালেন্স শীটের দায়দায়িত্বের দিকটিতে প্রদর্শিত হবে side

উদাহরণ # 5 - এফডিতে প্রাপ্ত সুদ

এক্সওয়াইজেড লিমিটেড 01.01.2019 এ 5 বছরের জন্য 5% এফডিতে বিনিয়োগ করেছে, পরিমানের পরে পূর্ণ পরিমাণ পাবে, অর্থাত্, 31.12.2023 এ পাঁচ বছর পরে তবে অর্জিত সুদ প্রতি বছর স্বীকৃত হবে।

অর্জিত সুদের জার্নাল এন্ট্রি নীচে রয়েছে -

বিঃদ্রঃ: অর্জিত সুদটি 31.12.2019 তারিখে ব্যালেন্স শীটের সম্পদগুলিতে প্রদর্শিত হবে।

উদাহরণ # 6 - বীমা ব্যয়

এক্সওয়াইজেড লিমিটেড 01.07.2018 থেকে 30.06.2019 থেকে 01.07.2018 পর্যন্ত বার্ষিক $ 800 এর বীমা প্রিমিয়াম প্রদান করছে।

উপরের ক্ষেত্রে, 2018 এর জন্য 50% এবং 2019 সালের জন্য 50% বীমা প্রিমিয়াম সম্পর্কিত।

জার্নাল এন্ট্রিগুলি নীচে রয়েছে -

বিঃদ্রঃ: Prem 400 এর বীমা প্রিমিয়ামের মেয়াদ 31.12.2018 সমাপ্ত বছরের জন্য মুনাফা ও লোকসানের জন্য এক / সি এবং চার্জ দেওয়া হবে $ 400 এর অগ্রিম প্রদত্ত বীমা প্রিমিয়াম 31.12.2018 পর্যন্ত ব্যালেন্স শীটের অ্যাসেটের পাশে প্রদর্শিত হবে।

উদাহরণ # 7 - বিদ্যুত ব্যয়

বিদ্যুত্ সংস্থা তার গ্রাহককে নিয়মিত বিদ্যুৎ সরবরাহ করে এবং গ্রাহক মাস শেষে বিলটি গ্রহণ করে। সুতরাং, গ্রাহকের মতো সত্তাকে মাসের শেষে সেই অনুযায়ী ব্যবস্থা করতে হবে।

উদাহরণ # 8 - বিক্রয় বিক্রয় ছাড়

নিয়মিত অনুশীলনে, অনেক সংস্থাগুলি তার ডিলার এবং বিতরণকারীদের ত্রৈমাসিক / অর্ধ-বার্ষিক / প্রকল্পের মেয়াদ শেষে লক্ষ্য অর্জনের জন্য বার্ষিক বিক্রয়ে ছাড় দিচ্ছে যার জন্য বিক্রয়কে মিলিয়ে দেওয়ার জন্য কোম্পানিকে মাসিক ভিত্তিতে বিধান করতে হবে সঠিক মাসিক আর্থিক বিবৃতি দেওয়ার জন্য ভিএস ছাড় discount

উদাহরণ # 9 - অবচয়

অবচয় উপার্জন পদ্ধতিতেও রেকর্ড করা হয় কারণ নগদ আউটফ্লো বা অবমূল্যায়ন হ্রাসের লেনদেনের সাথে জড়িত থাকে না। অবচয় হ'ল স্থায়ী সম্পত্তির মূল্য হ্রাস হ'ল কারণ এর ব্যবহার বা পরা এবং টিয়ার কারণে।

উদাহরণস্বরূপ, এক্সওয়াইজেড লিমিটেড 01.01.2018 এ 8 4000 মূল্যমানের যন্ত্রপাতি কিনেছে এবং এর দরকারী জীবন 10 বছর। এই ক্ষেত্রে, এক্সওয়াইজেড লিমিটেডকে তার অ্যাকাউন্টগুলির বইগুলিতে অবমূল্যায়ন জার্নালের প্রবেশের নীচে পাস করতে হবে।

উপরের মেশিনির প্রবেশের মানটি বছরের শেষের দিকে 400 ডলার হ্রাস পাবে।

মুনাফা ও ক্ষতি এ / সি এর অধীনে অবমূল্যায়ন চার্জ করা হবে, যেখানে যন্ত্রপাতিগুলি 31.12.2018 তারিখে ($ 4000 - $ 400 = $ 3600) এর মান সহ একটি ব্যালেন্স শীটের অ্যাসেটের পাশে প্রদর্শিত হবে।

উদাহরণ # 10 - নিরীক্ষা ফি

প্রতিটি সংস্থায়, অডিট ফি বছর শেষ হওয়ার পরে প্রদান করা হয়েছে কারণ নিরীক্ষা সময় শেষ হওয়ার পরে অডিট হচ্ছে। অতএব, সত্তাকে তার অ্যাকাউন্টের বইগুলিতে নিরীক্ষা ফিজের বিধান নিতে হবে।

বিঃদ্রঃ: নিরীক্ষা ফি 31.12.2018 শেষ হওয়া বছরের লাভ এবং ক্ষতি A / c এর অধীনে নেওয়া হবে

উপসংহার

অ্যাকাউন্টিংয়ের উপার্জনের পদ্ধতি ব্যবসায়ের একটি সুষ্ঠু এবং সঠিক চিত্র দেয়। এটি প্রকৃতপক্ষে রিয়েল-টাইম ভিত্তিতে ব্যবসায়ের ক্ষেত্রে কী ঘটছে তা দেখায়। যে বছরে নগদ প্রবাহ বা বহির্মুখ প্রবাহের সময় সম্পর্কিত নয় এবং বছরের জন্য সঠিক লাভ এবং ক্ষতি প্রদান করে সে জন্য বুক করা ব্যয় এবং উপার্জন। অ্যাকাউন্টিংয়ের উপার্জনের পদ্ধতি বিনিয়োগকারীদের সিদ্ধান্ত নিতে সহায়তা করে। মাঝারি এবং বড় সংস্থাগুলি অ্যাকাউন্টিংয়ের উপার্জন পদ্ধতি ব্যবহার করছে। ছোট সংস্থা তার জটিলতা এবং ব্যয়ের কারণে অর্থ সংগ্রহের পদ্ধতিটি ব্যবহার করছে না are

উপার্জন পদ্ধতি পদ্ধতিতে নগদ পদ্ধতির তুলনায় আরও জনশক্তি প্রয়োজন। সুতরাং, এটি একটি ব্যয় জড়িত।