যাচ্ছেন উদ্বেগ (অর্থ) | কী হচ্ছে কনসার্ন অ্যাসম্পশন?

যাচ্ছেন কনসার্নের অর্থ

কোনও সংস্থার বিশ্লেষণকারী যে কোনও বিশ্লেষককে এমন একটি প্রাথমিক অনুমানের দিকে ছেড়ে দেওয়া হবে যে সংস্থা দেউলিয়া হয়ে উঠবে না, বা ১১ টি অধ্যায় দেউলিয়া করবে না এবং এই প্রাথমিক ধারণাটি বিশ্লেষককে ভাবতে দেয় যে কোম্পানির তাত্ক্ষণিক কোনও বিপদ নেই এবং সংস্থা পরিচালনা করতে পারে যতক্ষণ না অনন্তকে বলা হয় নীতি হিসাবে উদ্বেগ যাচ্ছে.

ব্যাখ্যা করা হয়েছে

চলমান উদ্বেগ হ'ল অ্যাকাউন্টিং অনুমান যা কোম্পানির আর্থিক বিবৃতি এই ভিত্তিতে প্রস্তুত করা হয় যে সংস্থাটি প্রত্যাশিত ভবিষ্যতে তার কাজ চালিয়ে যাবে এবং বৈবাহিকভাবে এর কার্যক্রম বন্ধ করার কোনও ইচ্ছা বা প্রয়োজন নেই।

অন্যদিকে, যদি কোম্পানির কার্যক্রম বন্ধ করার কোনও ইচ্ছা থাকে, তবে কোম্পানির আর্থিক বিবৃতি আলাদা ভিত্তিতে প্রস্তুত করা হবে, যা সংস্থা প্রকাশ করতে হবে। অন্যথায়, এটি সর্বদা অনুমান করা হয় যে সম্পদের আদায় এবং দায়বদ্ধতার নিষ্পত্তি ব্যবসায়ের সাধারণ কোর্সে করা হয়। এটি চলমান উদ্বেগ অনুমানের কারণেই যে কোনও সংস্থা ভবিষ্যতে সংস্থাগুলি টিকে থাকবে এমন অভিপ্রায় ছিল বলে তারা জমা হওয়ার আগে তাদের খরচ প্রস্তুত করে।

দয়া করে মনে রাখবেন যে অ্যাকাউন্টিংয়ের ক্ষেত্রে অ্যাকাউন্টিংয়ের তিনটি অনুমান রয়েছে - উদ্বিগ্ন হয়ে যাওয়া, ধারাবাহিকতা এবং উপার্জন অনুমান।

উদ্বেগ অনুমান উদাহরণ

মনে করুন, মিঃ এ তার বিনিয়োগকৃত $ 500,000 এর মধ্যে $ 400,000 প্রদান করে তার ব্যবসায় একটি প্ল্যান্ট এবং সরঞ্জাম কিনেছেন। তিনি expenses 2,000 ডলার ইনস্টলমেন্ট ব্যয়ও প্রদান করেছিলেন। যদি তিনি এখনও তার ব্যবসা চালিয়ে যেতে রাজি হন তবে তার আর্থিক অবস্থানটি নীচে থাকবে:

এখন, মিঃ এ যদি উদ্ভিদ এবং সরঞ্জাম বিক্রয় করার সিদ্ধান্ত নেন, তবে তিনি $ ৪০২,০০০ ডলার বা তারও কম দাম পেতে পারেন, ফলে এটি তার আর্থিক অবস্থান পরিবর্তন করবে। যাইহোক, যদি উদ্বেগ নিয়ে যাওয়ার ধারণাটি বিবেচনা করা হয়, তবে সম্পত্তির মূল্যের এমন পরিবর্তন খুব অল্প সময়েই উপেক্ষা করা হবে। সুতরাং এটি ইঙ্গিত করে যে সম্পদ রাখার উদ্দেশ্য ভবিষ্যতে সুবিধাগুলি / লাভ অর্জন এবং এটির মধ্যে বিক্রি করার নয় selling মূল্য পরিবর্তনের সময়, যা বন্ধ হওয়ার সময় প্রচলিত ছিল তা উপলব্ধিযোগ্য নয়, সুতরাং এটি একই সংস্থার দ্বারা বিবেচনা করা উচিত নয়।

বিভিন্ন সংস্থার বিশ্লেষণ অনুসারে, দেখা গেছে যে অনেক ব্যবসায়িক ব্যর্থতা সত্ত্বেও, উদ্যোগগুলিতে ধারাবাহিকতার তুলনামূলকভাবে উচ্চ হার রয়েছে, এবং মালিকানা বদলানো সত্ত্বেও এক শতাব্দীরও বেশি অস্তিত্ব রয়েছে এমন সত্তা রয়েছে exist । সুতরাং বেশিরভাগ ক্ষেত্রে ব্যবসায়িক সংস্থাগুলি অ্যাকাউন্টিংয়ের ক্ষেত্রে উদ্বেগ প্রকাশ করছে, যা প্রমাণ করেছে যে অ্যাকাউন্টিংয়ের উদ্দেশ্যে ধারাবাহিকতার ধারণা গ্রহণ করা কার্যকর useful

সংস্থার পরিচালন সিদ্ধান্ত নেয় যে তারা চলমান উদ্বেগ অনুমান অনুসরণ করে সন্তুষ্ট কিনা। যদি ম্যানেজমেন্ট মনে করে যে তাদের ব্যবসায়ের জন্য, এই অনুমানটি যথাযথ নয়, তবে ব্যবস্থাপনার ব্রেকআপের ভিত্তিতে আর্থিক বিবরণী প্রস্তুত করা যেতে পারে। ব্রেকআপের ভিত্তিতে, সম্পদগুলি বিক্রয় ও দায়বদ্ধতা থেকে যে পরিমাণ তারা নিষ্পত্তির প্রত্যাশা করে তা আদায়ের পরিমাণ আদায় হওয়ার সম্ভাবনা রয়েছে বলে জানা গেছে।

আমরা কোনও নির্দিষ্ট উদ্দেশ্যে প্রতিষ্ঠিত উদ্যোগের উদাহরণ নিতে পারি, যেমন কিছু মৌসুমী কাজের জন্য অস্থায়ীভাবে দোকান স্থাপনের জন্য। উদাহরণস্বরূপ, ক্রিসমাসের আশেপাশে মোমবাতি এবং আলংকারিক আইটেম বিক্রি করা, যেখানে উদ্দেশ্যটি সমাধান হওয়ার সাথে সাথে ব্যবসাটি শেষ হয়ে যায়। এখানে, এই ক্ষেত্রে, এই অনুমানটি অনুসরণ করা যাবে না কারণ মালিক ইতিমধ্যে জানেন যে ব্যবসায়ের সময়কাল কেবল এক মাস বা দুই মাস।

সুবিধাদি

- চলমান উদ্বেগের নীতি আয় বা লাভের পরিমাপের সঠিক ভিত্তি সরবরাহ করে। সুতরাং যে পণ্যটি এক বছরেরও বেশি সময় ধরে ব্যবসায় ব্যবহৃত হতে পারে বা ভবিষ্যতের অর্থনৈতিক সুবিধা থাকতে পারে তা স্থায়ী সম্পদ হিসাবে স্বীকৃত হয় এবং ব্যয় নয়।

- এই অনুমানের কারণেই আমরা সম্পত্তি এবং দায়বদ্ধতাগুলিকে দীর্ঘমেয়াদী বা স্বল্প মেয়াদী হিসাবে শ্রেণিবদ্ধ করি।

- এটি আমাদের বাজারের মূল্যে নয়, মূল্যে আর্থিক বিবরণীতে সম্পদ এবং দায়গুলি প্রতিবেদন করার জন্য নির্দেশ দেয় কারণ সত্তার উদ্দেশ্য সম্পদ বিক্রি করা নয়, বরং ব্যবসায়িক অগ্রগতিতে এটি ব্যবহার করা।

- উদ্বেগ অ্যাকাউন্টিং নীতি নিয়ে যাওয়ার এই ধারণাটি বিনিয়োগকারীদের আশ্বাস দিয়ে এন্টারপ্রাইজ যেমন তার পূর্ব-নির্ধারিত লক্ষ্যগুলি মাথায় রেখে তার ব্যবসায়িক কার্যক্রম পরিচালনা করবে বলে আশা করা হচ্ছে তাদের সহায়তা করে।

- ব্যবসায়ের সাধারণ পাঠক্রমগুলিতে, এন্টারপ্রাইজ তার পুরো বর্তমান সম্পদটি ব্যয় বা নেট বোধগম্য মূল্যের মূল্য দেয়, যার মধ্যে কম হয়;

ত্রুটি

- ভবিষ্যতে বন্ধ হয়ে যাওয়ার সম্ভাবনাযুক্ত এন্টারপ্রাইজের আর্থিক বিবৃতি যদি চলমান উদ্বেগ অনুমানের ভিত্তিতে প্রস্তুত করা হয়, তবে আর্থিক অ্যাকাউন্টগুলির সত্যতা এবং ন্যায্যতা ব্যাহত হয়। এটি বিনিয়োগকারীদের বিভ্রান্ত করে কারণ আর্থিক বিবরণীর প্রস্তুতি এবং প্রকাশের পরে ফার্মটি বন্ধ হয়ে যেতে পারে।

- তরলকরণের সময় উত্পন্ন দায়গুলি উপেক্ষা করা হয়, যার ফলস্বরূপ অনিরাপদ creditণদাতাদের প্রাসঙ্গিক তথ্য প্রকাশ না করা।

উদ্বিগ্ন সমস্যার সমস্যাগুলির সম্ভাব্য ইঙ্গিতগুলি

- ব্যবসায়ের নেতিবাচক প্রবণতার মধ্যে রয়েছে বিক্রয় হ্রাস, ব্যয় বৃদ্ধি, প্রতিকূল আর্থিক অনুপাত, পুনরাবৃত্ত লোকসান ইত্যাদি include

- মূল পরিচালনাকারী কর্মী বা দক্ষ কর্মীদের ক্ষতি, বিভিন্ন ধরণের ধর্মঘট যেমন ধর্মঘট ইত্যাদি;

- সংস্থার হ্রাস তরলতার অবস্থান এবং পর্যাপ্ত অর্থ সরবরাহের ব্যবস্থা নেই;

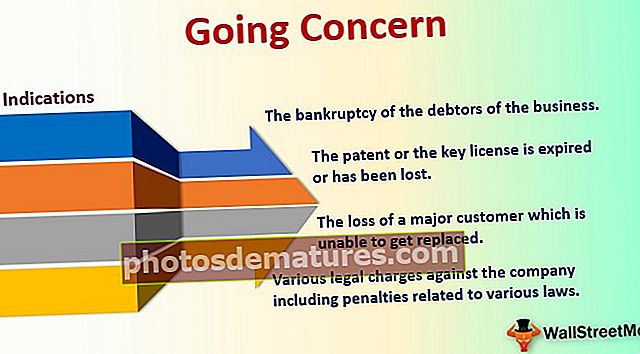

- বিভিন্ন আইনের সাথে জরিমানা সহ কোম্পানির বিরুদ্ধে বিভিন্ন আইনী অভিযোগ;

- স্বল্প মেয়াদী orrowণ বৃদ্ধি বা ওভারড্রাফ্ট সীমা ব্যবসা বাড়ছে না।

- লাভ হিসাবে পুনরাবৃত্ত ট্রেডিং লোকসই হ'ল ব্যবসায়ের বৃদ্ধি ও বেঁচে থাকার গুরুত্বপূর্ণ উপাদান।

- ব্যবসায় theণখেলাপিদের দেউলিয়া;

- ব্যবসায়ের অদক্ষতা একটি নতুন পরিসীমা পণ্য এনেছে কারণ ব্যবসায়ের দীর্ঘমেয়াদে টিকে থাকার ক্ষেত্রে উদ্ভাবন গুরুত্বপূর্ণ ভূমিকা পালন করে।

- পেটেন্ট বা সমালোচনামূলক লাইসেন্সটির মেয়াদ শেষ হয়ে গেছে বা হারিয়ে গেছে।

- কোনও প্রধান গ্রাহকের ক্ষতি যা প্রতিস্থাপন করতে অক্ষম;

- Loanণের কিস্তির পরিশোধে ডিফল্ট এবং অর্থের নতুন উত্স পেতে ব্যর্থ।

উপসংহার

পেশাদাররা সম্মত হন যে অ্যাকাউন্টিংয়ের ক্ষেত্রে উদ্বেগের মূল্যায়ন এবং প্রকাশ কোম্পানির আর্থিক বিবৃতিতে একটি গুরুত্বপূর্ণ উন্নতি সরবরাহ করে। এটি আর্থিক বিবরণী ব্যবহারকারীদের কাছে সংস্থার আর্থিক স্বাস্থ্যের সঠিক এবং সম্পূর্ণ চিত্র সরবরাহ করে। যদি যথাযথ প্রকাশ হয়, তবে সংস্থার আর্থিক বিবরণী আরও তুলনামূলক হবে, যা বিনিয়োগকারীদের আরও আস্থা অর্জন করবে যে সংস্থায় ঝুঁকিটি পর্যাপ্তভাবে মোকাবেলা করা হয়েছে।