নগদ রশিদ (ফর্ম্যাট, ব্যবহার) | নগদ রশিদ জার্নাল উদাহরণ

নগদ প্রাপ্তি কী?

নগদ প্রাপ্তি নগদ বা নগদ সমতুল্য স্থানান্তর জড়িত লেনদেনের সময় প্রাপ্ত নগদ পরিমাণের একটি মুদ্রিত স্বীকৃতি। এই রসিদটির আসল অনুলিপি গ্রাহককে দেওয়া হয়, অন্য অনুলিপি অ্যাকাউন্টিংয়ের উদ্দেশ্যে বিক্রয়কারী রাখেন।

অন্য কথায়, এটি যখন উত্পাদক কোনও বহিরাগত উত্স যেমন গ্রাহক, বিনিয়োগকারী বা কোনও ব্যাংক থেকে নগদ বা নগদ সমতুল্য গ্রহণ করে তখন তা উত্পন্ন হয়। সাধারণত, নগদ স্বীকৃত হয় যখন customerণ বিক্রির লেনদেন ঘটেছিল তখন উত্পন্ন উত্সাহে প্রাপ্ত বকেয়া সামঞ্জস্য করার জন্য গ্রাহকের কাছ থেকে অর্থ নেওয়া হয়। এটি অর্থের সংগ্রহ হিসাবে দেখা যেতে পারে যা কোনও সংস্থার ব্যালান্স শীটে নগদ এবং নগদ সমতুল্য ভারসাম্য বাড়িয়ে তোলে।

নগদ প্রাপ্তির ফরম্যাট

সহজাতভাবে, এই রসিদে নিম্নলিখিত তথ্য বৈশিষ্ট্যগুলি:

- যে তারিখে লেনদেন হয়েছে

- শনাক্তকরণের জন্য দস্তাবেজকে দেওয়া অনন্য নম্বর number

- গ্রাহকের নাম

- প্রাপ্ত নগদ পরিমাণ

- অর্থ প্রদানের পদ্ধতি, অর্থাত্ নগদ, চেক ইত্যাদি দ্বারা;

- বিক্রেতার স্বাক্ষর

নগদ রসিদ জার্নালের উদাহরণ

নীচে আমরা নগদ প্রাপ্তি জার্নালের কয়েকটি উদাহরণ নিয়েছি।

উদাহরণ # 1

আসুন নগদ বিক্রয় লেনদেনের উদাহরণ নিই।

আসুন আমরা ধরে নিই যে সাপ্তাহিক ছুটির সময় গ্রাহকদের যত্নের জন্য গ্রীষ্মের সময় পাড়ায় একটি লেবু জলীয় স্ট্যান্ড স্থাপন করা হয়েছিল। এটি একটি সরল ভ্যানিলা ব্যবসায়ের মডেল যেখানে গ্রাহকরা তাত্ক্ষণিকভাবে এই অর্থ প্রদান করবেন এই প্রত্যাশা সহ বিক্রেতারা a 5 ডলারে এক গ্লাস লেবু পান বিক্রি করে।

লেবুদের বিক্রেতার কোনও গ্লাস লেবুতে ক্রেডিট বিক্রি হয় না; পরিবর্তে, তাত্ক্ষণিক নগদ প্রাপ্তি বিক্রয় দ্বারা স্বীকৃত হয় (নগদ অ্যাকাউন্টে ডেবিট করুন, বিক্রয় অ্যাকাউন্টে জমা দিন)। এই উদাহরণে, বিক্রেতা গ্রাহকের কাছ থেকে $ 5 নগদ অর্থ প্রদানের বিপরীতে প্রতিটি গ্লাস লেবু পান বিক্রি করে এবং তারপরে বিক্রেতা গ্রাহককে নগদ রশিদ প্রদান করে।

উদাহরণ # 2

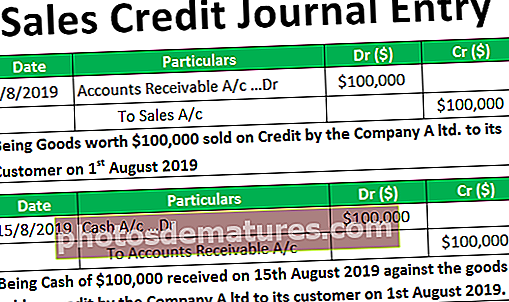

এখন আসুন আমরা ক্রেডিট বিক্রয়ের সাথে যুক্ত একটি উদাহরণ দেখি যা ফলাফল গ্রহণযোগ্য।

আসুন আমরা ধরে নিই যে টেলিভিশনের একটি বড় পরিবেশক আছেন যিনি বিভিন্ন ব্র্যান্ডের টিভি বিভিন্ন ধরণের বিক্রি করেন। পরিবেশক দীর্ঘদিন ধরে ব্যবসায়ে রয়েছেন এবং একটি শক্তিশালী ব্যবসায়িক নেটওয়ার্ক রয়েছে। ডিস্ট্রিবিউটর অসংখ্য টেলিভিশন নির্মাতাদের কাছ থেকে টেলিভিশনগুলি কিনে এবং দীর্ঘস্থায়ী সম্পর্কের কারণে, পরিবেশক অনুকূল creditণ শর্তাদি সরবরাহ করে যা তাকে যখন প্রয়োজন হিসাবে টেলিভিশনগুলি অর্ডার করতে দেয়। প্রদত্ত creditণ সময়কাল 30 দিনের জন্য। এই উদাহরণস্বরূপ, কোনও টেলিভিশন প্রস্তুতকারক টেলিভিশনগুলি তাকে সরবরাহ করার পরে বিতরণকারীর কাছে বিক্রয় রেকর্ড করবে; তবে, এটি যখন প্রস্তুতকারকটি রসিদটি রেকর্ড করে না।

পরিবর্তে, প্রস্তুতকারক আয়ের বিবরণীতে বিক্রয় লেনদেন রেকর্ড করবেন এবং ব্যালেন্স শীটে একটি গ্রহণযোগ্য ব্যালেন্সকে স্বীকৃতি দেবেন, যা 30 দিনের মধ্যে প্রদানযোগ্য (গ্রহণযোগ্য অ্যাকাউন্টে ডেবিট করুন, বিক্রয় অ্যাকাউন্টে জমা দিন)। প্রাপ্তিটি অবশেষে কেবল তখনই জারি করা হয় যখন প্রকৃত অর্থ নগদ বা চেক আকারে উপলব্ধি হয়। সেক্ষেত্রে, বকেয়া প্রাপ্তিযোগ্য ভারসাম্য হ্রাস পায় এবং নগদ ব্যালেন্স বৃদ্ধি পাবে (নগদ অ্যাকাউন্টে ডেবিট করুন, গ্রহণযোগ্য অ্যাকাউন্টে জমা দিন)।

প্রাসঙ্গিকতা এবং ব্যবহার

এটি কেবল মালিকানার প্রমাণ নয়, অন্যান্য বিভিন্ন উদ্দেশ্যে ব্যবহৃত হয়। উদাহরণস্বরূপ, এমন উদাহরণ রয়েছে যেখানে খুচরা বিক্রেতা কোনও গ্রাহককে নগদ রশিদ উত্পাদন করতে বলত যাতে ক্রয়কৃত আইটেমগুলির বিনিময় বা ফেরত অনুমোদিত হতে পারে। পণ্যের ওয়্যারেন্টির ক্ষেত্রেও বিক্রেতা বিক্রয় বিক্রয়ের সময় জারি করা রসিদ জানতে চাইতে পারে।

আর একটি প্রাথমিক কিন্তু অপরিহার্য সুবিধা হ'ল অ্যাকাউন্টিং রেকর্ডগুলির সম্পূর্ণতা যা রেকর্ডিং লেনদেনের অস্তিত্বকে সমর্থন করে। নিরীক্ষণের জন্য গুরুত্বপূর্ণ কারণগুলির মধ্যে একটি হ'ল লেনদেনের উপস্থিতি সমর্থন করার জন্য নথির অভাব (যেমন নগদ প্রাপ্তি)। যেমন, এই জাতীয় রশিদ থাকা এবং যথাযথ ফাইল করা নিরীক্ষার সমস্যার ঝুঁকি এড়াতে পারে। এই প্রাপ্তিগুলি ছাড়া, অ্যাকাউন্টিং রেকর্ড অসম্পূর্ণ, যা দীর্ঘমেয়াদে ঝুঁকিপূর্ণ হতে পারে।

এছাড়াও, ক্রয় বা অর্থ প্রদানের সময় জিজ্ঞাসা করা একটি রশিদ বৈধভাবে ব্যয় হিসাবে দাবি করতে ব্যবহার করা যেতে পারে এবং তারপরে যদি ক্রেতা কোনও বিক্রয়কেন্দ্র নিবন্ধিত হয় সে ক্ষেত্রে বিক্রয়কে ছাড়ের হিসাবে ব্যবহার করতে পারে। ইনপুট ট্যাক্স (ব্যয়ের উপর বিক্রয় কর) এর সুবিধা আউটপুট ট্যাক্স (বিক্রয়ের উপর বিক্রয় কর) ছাড়িয়ে যায় তবে বিক্রেতার অতিরিক্ত বা পার্থক্যের জন্য ফেরত দাবি করতে পারেন।

নগদ প্রাপ্তিগুলির আরেকটি গুরুত্ব হ'ল নির্দিষ্ট সময়ে, এটি করের উদ্দেশ্যেও কার্যকর হতে পারে। এটি আইনগতভাবে কমাতে বা কর প্রদেয় হ্রাস করতে ব্যবহৃত হতে পারে। যেহেতু এটি বিক্রয় হিসাবে কেটে নেওয়া ব্যয় হিসাবে ব্যবহার করা যেতে পারে, নেট আয়ের পরিমাণ কম হওয়ায় এটি প্রদানকে হ্রাস করবে।