মুলতুবি কর (অর্থ) | স্থগিত কর ব্যয় গণনা করুন

মুলতুবি কর কী?

স্থগিত কর হ'ল সেই প্রভাব যা কোম্পানিতে উত্থাপিত তারিখের মধ্যে সময় পার্থক্যের কারণে প্রকৃতপক্ষে সংস্থা কর্তৃক ট্যাক্স কর্তৃপক্ষকে প্রদান করা হয় এবং এই জাতীয় করের অর্থ আদায় হয়, একাউন্টিং পিরিয়ডের মধ্যে করের হিসাবে ট্যাক্সের পার্থক্য হয় হয় পিরিয়ড বা অতিরিক্ত সময়ে অতিরিক্ত বেতন দেওয়া হয় না।

"ডিফার্ড ট্যাক্স ব্যয়" শব্দটি কোম্পানির অ্যাকাউন্টিং পদ্ধতি এবং কর আইনের উপর ভিত্তি করে হিসাবের আয়ের ভিত্তিতে গণনা করা পার্থক্যযোগ্য করযোগ্য আয়ের ফলে উত্থিত ব্যালান্স শিটের উপর আয়কর প্রভাবকে বোঝায়। আরও, সময় পার্থক্যের কারণে এটিকে আয়কর প্রভাব হিসাবেও অভিহিত করা যেতে পারে - অস্থায়ী বা স্থায়ী, যা মুলতুবি করা শুল্ক।

এই কারণেই আয়ের বিবরণীতে প্রতিবেদন করা মোট কর ব্যয়টি সাধারণত কর আইন অনুযায়ী সংস্থার প্রদেয় আয়করের সমান হয় না।

মুলতুবি করের প্রকার

সময় পার্থক্যের ভিত্তিতে, এটিকে বিস্তৃতভাবে দুটি ধরণে শ্রেণীবদ্ধ করা যেতে পারে - মুলতুবি শুল্ক সম্পদ এবং স্থগিতিত ট্যাক্স দায়। এখন, আসুন আমরা তাদের প্রতিটি পৃথক করে দেখুন:

# 1 - বিলম্বিত কর সম্পদ (ডিটিএ)

ডিটিএ কার্যকর হয় যখন সংস্থাটি হয় অগ্রিম শুল্ক প্রদান করেছে বা অতিরিক্ত পরিশোধ করেছে। অন্য কথায়, যখন কোনও সংস্থা করযোগ্য মুনাফার চেয়ে কম লাভ করে, তখন এটি আরও বেশি কর প্রদান করে, যা পরে ব্যালান্স শিটে স্থগিতিত ট্যাক্স সম্পদ হিসাবে প্রতিফলিত হয়। এটি কোনও সংস্থার ব্যালান্সশিটে বহন করা হয় যাতে ভবিষ্যতে করযোগ্য আয় হ্রাস করার জন্য এটি ব্যবহার করা যায়।

# 2 - স্থগিত কর দায় (ডিটিএল)

ডিটিএল বর্তমান সময়ের জন্য প্রদেয় শুল্কের কারণে কার্যকর হয়েছে তবে এখনও পরিশোধ করা হয়নি। অন্য কথায়, যখন কোনও সংস্থা করযোগ্য মুনাফার চেয়ে বেশি মুনাফা অর্জন করে, তখন এটি উল্লিখিত করের চেয়ে কম অর্থ প্রদান করে এবং প্রক্রিয়াতে এ জাতীয় দায়বদ্ধতার ফলস্বরূপ। এটি ভবিষ্যতে করের অর্থ প্রদানের উপযুক্ত সংস্থা কর্তৃপক্ষের কাছে সংস্থাটি আশা করবে।

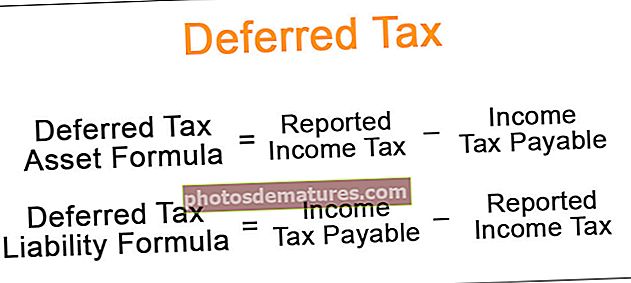

বিলম্বিত কর সূত্র

সূত্রটি আয়কর আইন অনুসারে প্রদেয় ট্যাক্স এবং কোম্পানির অ্যাকাউন্টিং পদ্ধতি অনুসারে প্রদত্ত করের মধ্যে পার্থক্য গণনা করে গণনা করা হয়। গাণিতিকভাবে, এটি হিসাবে উপস্থাপিত হয়,

বিলম্বিত কর সম্পদ সূত্র = প্রতিবেদিত আয়কর - আয়কর প্রদেয়বিলম্বিত করের দায়বদ্ধতার সূত্র = আয়কর প্রদেয় - রিপোর্টিত আয়কর Rep

স্থগিত কর ব্যয়ের উদাহরণ

আরও ভাল বোঝার জন্য আসুন কয়েকটি সহজ থেকে উন্নত উদাহরণ দেখুন।

আপনি এই ডিফার্ড ইনকাম ট্যাক্স এক্সেল টেম্পলেটটি এখানে ডাউনলোড করতে পারেন - ডিফার্ড ইনকাম ট্যাক্স এক্সেল টেম্পলেটউদাহরণ # 1

আসুন আমরা উদাহরণস্বরূপ নেওয়া যাক যেখানে সংস্থাটি 10 বছরের উপযোগী জীবন দিয়ে 10,000 ডলার মূল্যের একটি নতুন মোবাইল কিনেছে। সংস্থাটি উভয় সংস্থার প্রতিবেদন এবং করের প্রতিবেদন করার জন্য সরলরেখার পদ্ধতি ব্যবহার করে। তবে, সংস্থানটি 15% এ মূল্য হ্রাস করেছে, তবে আয়কর বিভাগ সম্পদের জন্য 20% অবমূল্যায়ন হার নির্ধারণ করে। হারের পার্থক্যের কারণে তৈরি ডিটিএ নির্ধারণ করুন। দয়া করে নোট করুন যে সংস্থাটি EBITDA কে 5,000 ডলার, interest 800 এর সুদের ব্যয় এবং কার্যকর করের হার 35% হিসাবে রিপোর্ট করেছে।

সমাধান:

সুতরাং, গণনাটি নিম্নরূপ:

= ($5,000 – 15% * $10,000 – $800) * 35% – ($5,000 – 20% * $10,000 – $800) * 35%

= $945 – $770

ডিটিএ = $ 175

সুতরাং, প্রথম বছরের শেষে রিপোর্ট করা ডিটিএ 175 ডলার।

উদাহরণ # 2

আসুন আমরা এমন সরঞ্জামগুলির উদাহরণ গ্রহণ করি যা চার বছরের উপযোগী জীবন যাপন করে এবং এটির মূল্য $ 2,000 ডলার। সংস্থাটি সরলরেখার পদ্ধতি অনুসারে অবনতি বুক করে, যখন এটি ট্যাক্স রিপোর্টিংয়ের উদ্দেশ্যে ডাবল-হ্রাস পদ্ধতি ব্যবহার করে। রিপোর্টিত ইবিআইটিডিএ এবং সুদের ব্যয় প্রতি বছরে $ 2,500 এবং 200 ডলার এবং প্রযোজ্য শুল্কের হার 35% হলে বছরের 1, বছর 2, বছর 3 এবং 4 বছরের শেষে ব্যালেন্সে উল্লিখিত संचयी ডিটিএল নির্ধারণ করুন।

সমাধান:

সুতরাং, বছরের জন্য গণনাটি নীচে রয়েছে,

বছরের জন্য ডিটিএল 1 = $ 175

একইভাবে, আমরা বছর 2 থেকে বছর 4 এর জন্য মুলতুবি করের দায়বদ্ধতার গণনা করতে পারি।

আসন্ন কর ব্যয়ের প্রভাব ক্যাপচারের জন্য একটি টেবিল আঁকুন।

বিস্তারিত গণনার জন্য দয়া করে উপরে প্রদত্ত এক্সেল টেম্পলেটটি দেখুন।

সুতরাং, আমরা দেখতে পাচ্ছি যে এক্ষেত্রে ডিটিএল তৈরি হচ্ছে ১৯৯ in সালে, কারণ সংস্থাটি করযোগ্য মুনাফার চেয়ে বেশি লাভ বুকিং করেছে। যাইহোক, বছর 2, উল্লিখিত করটি কর প্রদেয় করের সমান এবং তাই আয়করের প্রভাব নেই। 3 বছর থেকে, প্রদত্ত শুল্ক প্রদেয় করের তুলনায় কম, এবং তাই বকেলে থাকা ডিটিএলগুলি হ্রাস পেতে শুরু করে।

ভারসাম্য শুল্কে বর্ণিত সংযোজন করের দায়গুলি বছর 1, বছর 2, বছর 3, এবং 4 বছর শেষে যথাক্রমে 175, $ 175, $ 88 এবং $ 0 এ দাঁড়িয়েছিল।

উপসংহার

স্থগিত কর ব্যয় বিদ্যমান বিনিয়োগকারী এবং সম্ভাব্য বিনিয়োগকারীদের উভয়ের জন্যই খুব গুরুত্বপূর্ণ তথ্য হতে পারে কারণ তারা প্রদত্ত সময়কালে কোম্পানির জন্য প্রদেয় কোন ট্যাক্স আদায়যোগ্য কিনা তা যাচাই করার জন্য তার আয়ের বিবরণী সহ একটি সংস্থার ব্যালান্সশিট ক্রস করতে চান।