আর্থিক প্রতিষ্ঠান (সংজ্ঞা, উদাহরণ) | শীর্ষ 2 প্রকার

আর্থিক প্রতিষ্ঠানগুলি কী কী?

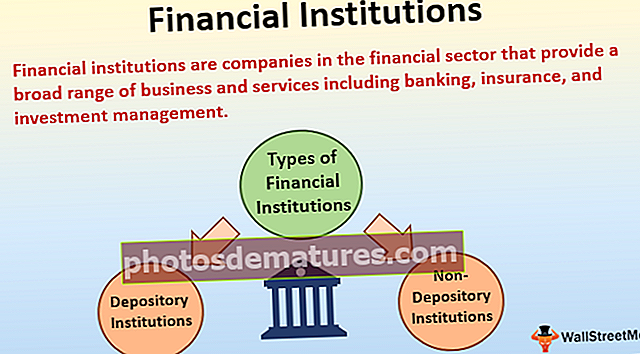

আর্থিক প্রতিষ্ঠানগুলি আর্থিক খাতের এমন সংস্থাগুলি যা ব্যাংকিং, বীমা এবং বিনিয়োগ ব্যবস্থাপনাসহ বিস্তৃত ব্যবসা ও পরিষেবাদি সরবরাহ করে। দেশের সরকারগুলি দেশের অর্থনীতিতে অবিচ্ছেদ্য ভূমিকা পালন করার কারণে এই প্রতিষ্ঠানগুলিকে তদারকি করা এবং নিয়ন্ত্রণ করা অপরিহার্য বলে মনে করে।

আর্থিক প্রতিষ্ঠানের প্রকারভেদ

তহবিল প্রবাহের জন্য আর্থিক বাজারে বিদ্যমান বিভিন্ন ধরণের আর্থিক প্রতিষ্ঠান রয়েছে। এগুলি মূলত তাদের দ্বারা সম্পাদিত লেনদেনের ধরণের ভিত্তিতে বিভক্ত হয়, অর্থাত্ তাদের মধ্যে কিছু লেনদেনের আমানতকারী প্রকারের সাথে জড়িত। বিপরীতে, অন্যরা আমানতবিহীন ধরণের লেনদেনের সাথে জড়িত।

# 1 - আমানত প্রতিষ্ঠান:

আমানত প্রতিষ্ঠানের প্রকারভেদগুলি হ'ল -

আমানতকারী প্রতিষ্ঠানগুলিকে গ্রাহকদের কাছ থেকে বৈধভাবে আর্থিক আমানত গ্রহণের অনুমতি দেওয়া হয়। এর মধ্যে রয়েছে বাণিজ্যিক ব্যাংক, সঞ্চয়ী ব্যাংক, ক্রেডিট ইউনিয়ন এবং সঞ্চয় ও loanণ সমিতি include বিভিন্ন ধরণের আমানতকারী প্রতিষ্ঠানের নীচে ব্যাখ্যা করা হয়েছে:

- # 1 - বাণিজ্যিক ব্যাংক -বাণিজ্যিক ব্যাংকগুলি জনগণের কাছ থেকে আমানত গ্রহণ করে এবং তাদের গ্রাহকদের সুরক্ষা দেয়। বাণিজ্যিক ব্যাংকগুলির কারণে এখন আর বিশাল বিশাল মুদ্রা হাতে রাখতে হবে না। বাণিজ্যিক ব্যাংক সুবিধা ব্যবহার করে, চেক বা ক্রেডিট / ডেবিট কার্ডের মাধ্যমে লেনদেন করা যায়।

- # 2 - সংরক্ষণকারী ব্যাংক -সেভিং ব্যাংকগুলি ব্যক্তিদের কাছ থেকে সঞ্চয় গ্রহণ এবং অন্যান্য গ্রাহকদের leণ দেওয়ার কাজ করে।

- # 3 - ক্রেডিট ইউনিয়ন -ক্রেডিট ইউনিয়নগুলি এমন সংস্থাগুলি হয় যা স্বেচ্ছায় তাদের অর্থ সাশ্রয়ের সাথে যুক্ত হয় এবং এরপরে কেবল তাদের ইউনিয়নের সদস্যদের leণ প্রদানের সাথে যুক্ত এমন অংশগ্রহণকারীদের দ্বারা পরিচালিত হয়। এই হিসাবে, এই প্রতিষ্ঠানগুলি হ'ল অলাভজনক সংস্থা যা কর-ছাড়ের মর্যাদা ভোগ করে।

- # 4 - সংরক্ষণ ও Associationণ সমিতি - এই প্রতিষ্ঠানগুলি অনেকগুলি ছোট ছোট সেভারের তহবিল সংগ্রহ করে এবং পরে এগুলি বাড়ির ক্রেতাদের বা অন্যান্য ধরণের bণগ্রহীতাদের .ণ দেয়। তারা আবাসিক বন্ধক পেতে লোকদের সহায়তা প্রদানের ক্ষেত্রে বিশেষজ্ঞ।

# 2 - অ-আমানত প্রতিষ্ঠান:

অ-আমানতকারী প্রতিষ্ঠানগুলি সেভার এবং orrowণগ্রহীতার মধ্যে মধ্যস্থতাকারী হিসাবে কাজ করে তবে তারা সময় আমানত গ্রহণ করে না। এ জাতীয় প্রতিষ্ঠানগুলি সিকিওরিটিগুলি বিক্রি করার মাধ্যমে বা বীমা নীতিমালার মাধ্যমে জনগণকে ndingণ দেওয়ার কার্যক্রমগুলি সম্পাদন করে। অ-আমানত প্রতিষ্ঠানের মধ্যে বীমা সংস্থা, ফিনান্স সংস্থাগুলি, পেনশন তহবিল এবং মিউচুয়াল ফান্ড অন্তর্ভুক্ত থাকে।

মার্কিন যুক্তরাষ্ট্রে ফেডারাল ডিপোজিটস বীমা কর্পোরেশন (এফডিআইসি) আর্থিক প্রতিষ্ঠানগুলির সাথে তাদের অর্থের সুরক্ষার ক্ষেত্রে ব্যক্তি ও ব্যবসায়িকদের আশ্বাস দেওয়ার জন্য নিয়মিত আমানত অ্যাকাউন্টগুলি নিশ্চিত করে।

সুবিধাদি

- নতুন সংস্থাগুলির ক্ষেত্রে একটি আর্থিক প্রতিষ্ঠানের একটি অত্যাবশ্যকীয় ভূমিকা যা সাধারণ মানুষের কাছ থেকে আর্থিক প্রাপ্তিতে অসুবিধার সম্মুখীন হতে পারে। সেই পরিস্থিতিতে, আর্থিক প্রতিষ্ঠানগুলি এই সংস্থাগুলিকে তহবিল সরবরাহ করতে পারে। এছাড়াও, সম্প্রসারণ এবং আধুনিকীকরণ সংস্থাগুলি বেশি চাপ না নিয়ে অর্থায়ন করতে পারে।

- এটি ঝুঁকি এবং loanণের মূলধন উভয়ই সরবরাহ করে। এই প্রতিষ্ঠানগুলি আন্ডার রাইটিং সুবিধাও দেয়। সংস্থাগুলির প্রকল্পগুলির সফল পরিকল্পনা ও পর্যবেক্ষণের জন্য এই পরিষেবাগুলির পাশাপাশি বিশেষজ্ঞ নির্দেশিকা বা পরামর্শও এই প্রতিষ্ঠানগুলি থেকে নেওয়া যেতে পারে।

- সংস্থাগুলি যদি স্বদেশের বাইরে কিছু যন্ত্রপাতি বা সরঞ্জাম আমদানি করতে চান। পিছিয়ে দেওয়া অর্থের সুবিধার পাশাপাশি এই প্রতিষ্ঠানগুলি বৈদেশিক মুদ্রার জন্য loansণ এবং গ্যারান্টি সরবরাহ করায় তারা আর্থিক প্রতিষ্ঠানের সহায়তা নিতে পারে।

- Ayণ পরিশোধের মৌলিক সুবিধাগুলি এবং এই আর্থিক প্রতিষ্ঠানের সুদের হারগুলি সাধারণত সুবিধাজনক পাশাপাশি অর্থনৈতিক। সহজ কিস্তিতে loansণ পরিশোধের জন্য এই সুবিধাগুলির পাশাপাশি প্রাপ্য উদ্বেগের জন্য উপলব্ধ করা হয়েছে।

অসুবিধা

- বিভিন্ন ডকুমেন্টেশন এবং অন্যান্য সুবিধাগুলি রয়েছে যার মাধ্যমে আর্থিক সংস্থাগুলি থেকে অর্থের প্রয়োজনের উদ্বেগটি কাটাতে হচ্ছে। এটিতে অর্থের প্রয়োজনগুলির উদ্বেগগুলির সময় এবং প্রচেষ্টা প্রয়োজন। এছাড়াও, প্রাপ্য উদ্বেগগুলির অনেকগুলি সংস্থা কর্তৃক নির্ধারিত নির্দিষ্ট শর্তটি পূরণ না করার জন্য বা সুরক্ষার প্রয়োজনের কারণে সহায়তা পেতে ব্যর্থ হতে পারে।

- কখনও কখনও রূপান্তরযোগ্যতা দলগুলি প্রদত্ত forণের জন্য agreeণ চুক্তিতেও পরিবর্তিত হয়, যা সংশ্লিষ্ট ব্যক্তির পরিচালনার স্বায়ত্তশাসনের উপর বিধিনিষেধ আরোপ করে places তারা কখনও কখনও কোম্পানির পরিচালনা পর্ষদ ingণ নেওয়ার জন্য তাদের মনোনীত প্রার্থীদের নিয়োগের জন্যও জোর দিয়ে থাকে।

গুরুত্বপূর্ণ পয়েন্ট

- বেশ কয়েকটি স্কেলে, এই আর্থিক প্রতিষ্ঠানগুলি স্থানীয় সম্প্রদায়ের ক্রেডিট ইউনিয়নগুলি থেকে আন্তর্জাতিক বিনিয়োগ ব্যাঙ্কগুলিতে পরিচালনা করতে পারে। আকার, ভূগোল এবং স্কোপের ভিত্তিতে এই প্রতিষ্ঠানগুলি পৃথক হতে পারে।

- এগুলিকে মূলত দুটি বিভাগে বিভক্ত করা হয়, আমানতকারী প্রতিষ্ঠান এবং তাদের দ্বারা সম্পাদিত লেনদেনের ধরণের ভিত্তিতে অ-আমানতকারী প্রতিষ্ঠান।

- তারা আমানত, loansণ, বীমা, বিনিয়োগ এবং মুদ্রা বিনিময় যেমন আর্থিক এবং আর্থিক লেনদেনের সাথে ডিল নিযুক্ত হয়।

উপসংহার

সুতরাং এই সিদ্ধান্তে উপনীত হতে পারে যে আর্থিক প্রতিষ্ঠানগুলি আর্থিক পরিষেবা খাতের মধ্যে ব্যবসায়িক ক্রিয়াকলাপের বিস্তৃত পরিসীমা সরবরাহ করে। যদিও এই কয়েকটি প্রতিষ্ঠানের সাধারণ মানুষের পরিষেবা প্রদানের দিকে মনোনিবেশ রয়েছে, অন্যদিকে, অন্যরা কেবলমাত্র নির্দিষ্ট গ্রাহকদের আরও বেশি বিশেষ অফার সরবরাহ করে।