হ্রাস ব্যয় (সংজ্ঞা, প্রকার, সূত্র) | গণনা + উদাহরণ

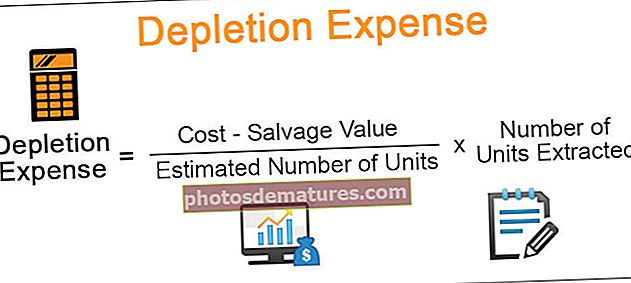

হ্রাস ব্যয় কি?

হ্রাস ব্যয় হ'ল প্রাকৃতিক সম্পদগুলিতে বরাদ্দকৃত ব্যয় (যেমন তেল, প্রাকৃতিক গ্যাস, কয়লা ইত্যাদি) যখন তারা উত্তোলন করা হয় এবং এতে ক্রয়মূল্য বা সংস্থানটির ব্যয়, অধিকারের ব্যয় পাশাপাশি যে কোনও জিনিস প্রস্তুত করার জন্য প্রয়োজনীয় কিছু অন্তর্ভুক্ত থাকে সম্পদ আহরণের জন্য উপযুক্ত হিসাবে আরস।

বিভিন্ন উদ্দেশ্যে প্রাকৃতিক সংস্থার প্রচুর পরিমাণ মাটির নীচ থেকে ঘটে। বৈজ্ঞানিকভাবে, এটি নিষ্কাশনের আগে পৃথিবীর পৃষ্ঠের নীচে সংস্থানসমূহের পরিমাণ সম্ভব নয়। এই দিকটি হিসাবরক্ষণ কর্তৃপক্ষকে এই সিদ্ধান্তে পৌঁছেছে যে প্রাকৃতিক সম্পদগুলি প্রথমে ব্যয়বহুলভাবে পুনর্নির্মাণ করা উচিত। পরবর্তী সময়ে, ব্যয় না হওয়া পর্যন্ত সময়কালে ব্যয় বরাদ্দ করা হয়। ধারণাটি স্থির সম্পদের অবমূল্যায়নের অনুরূপ।

হ্রাস ব্যয়ের সূত্র

হ্রাসের ব্যয়ের সময়কাল গণনার সূত্রটি হ'ল:

হ্রাস ব্যয়ের প্রকারগুলি

নিম্নোক্তভাবে হ্রাস ব্যয়ের প্রকারগুলি:

# 1 - খরচ হ্রাস

এই পদ্ধতিটি সম্পদের আনুমানিক জীবনের চেয়ে ক্রমহ্রাসমান হ্রাসকে কেন্দ্র করে। ব্যয় হ্রাসের পরিমাণ নির্দিষ্ট সংস্থার মোট পরিমাণে পৌঁছে এবং ততক্ষণে প্রাপ্ত পরিমাণের তুলনায় উত্সের ব্যয়ের একটি আনুপাতিক পরিমাণ বরাদ্দ করে (সময়কাল সাধারণত এক বছর হয়) দ্বারা গণনা করা হয়। আসুন ধরা যাক, এবিসি ফার্মটি একটি বড় কয়লা খনি আবিষ্কার করেছিল যাতে 200 টন কয়লা উৎপন্ন হবে। ফার্মটি কয়লা খনির জন্য $ 100,000 বিনিয়োগ করে। তারা প্রথম বছরে 20 টন কয়লা উত্তোলনে সফল। সুতরাং, হ্রাস ব্যয় হবে:

($100,000 * 20/ 200) = $10,000

ট্যাক্সের জন্য ব্যয় হ্রাস অ্যাকাউন্টের উদ্দেশ্যে সম্পূর্ণ আলাদা হতে পারে:

সিডি = এস / (আর + এস) * এবি = এবি / (আর + এস) * এস

এর মাধ্যমে,

- সিডি = খরচ হ্রাস

- এস = চলতি বছরে ইউনিট বিক্রি হয়েছে

- আর = চলতি বছরের শেষে হাতে রিজার্ভ রয়েছে

- এবি = চলতি বছরের শেষে সম্পত্তির সমন্বিত ভিত্তি

[অ্যাডজাস্টেড ভিত্তি বছরের শেষের দিকে ব্যয় /% এর পূর্ববর্তী বছরের জন্য সামঞ্জস্যের ভিত্তি হয়]। এটি স্বয়ংক্রিয়ভাবে প্রযোজ্য করযোগ্য বছরের জন্য সামঞ্জস্য করার অনুমতি দেয়।

আমরা একটি সাধারণ উদাহরণের সাহায্যে উপরের ধারণাটি বিশ্লেষণ করতে পারি:

ধরে নিচ্ছেন নির্মাতা ‘পি’ $ 50,000 এর সম্পত্তি ‘এ’ এর বিভিন্ন মূলধনকে মূলধন করেছে, যার মধ্যে মূলত:

- ইজারা বোনাসের পরিমাণ

- মূলধন অনুসন্ধান ব্যয় এবং নির্দিষ্ট মূলধন বহন খরচ,

- ইজারা পরিমাণ এটি বেশ কয়েক বছর ধরে উত্পাদন করে আসছে।

এই সময়ের মধ্যে, পি দাবিযোগ্য dep 15,000 কে হ্রাসযোগ্য হিসাবে হ্রাস করেছে। ২০১২ সালে, পি এর উত্পাদনের অংশে বিক্রি হয়েছিল ৫০,০০০ ব্যারেল এবং অডিট ইঞ্জিনিয়ারের প্রতিবেদনে আরও হাইলাইট করা হয়েছে যে ২০১১ সালের ৩১ শে ডিসেম্বর পরে 160,000 ব্যারেল উদ্ধার করা যেতে পারে।

এই ইজারার জন্য ব্যয় হ্রাসের গণনা নীচের সূত্রের সাহায্যে গণনা করা হবে:

ব্যয় হ্রাস = এবি / (আর + এস) × এস বা এস / (আর + এস) × এবি

সিডি = 50,000 / (50,000 + 160,000) × (50,000 ডলার - 15,000 ডলার)

= 50,000/200,000 × $35,000

= $8,750

# 2 - শতাংশ হ্রাস

এই দিকটি ট্যাক্স বছরের সময়কালের জন্য সম্পত্তির মোট আয়ের দ্বারা প্রতিটি খনিজটির জন্য নির্দিষ্ট একটি নির্দিষ্ট গুণকে জড়িত। এর জন্য শর্ত এবং যোগ্যতাগুলির জন্য পর্যাপ্ত ব্যাখ্যার সাথে সংশ্লিষ্ট দেশের অ্যাকাউন্টিং কর্তৃপক্ষ নির্দিষ্ট করে।

উদাহরণ

হ্রাস ব্যয়ের সূত্রের গণনা হ'ল:

আসুন নীচের উদাহরণটি বিবেচনা করি। জেব্রা ক্রুড সম্প্রতি দক্ষিণ আমেরিকায় ২.১ মিমি দামের জন্য একটি তেল ক্ষেত্র কিনেছেন। তারা আরও সম্পত্তি 700 মিলিয়ন গ্যালন তেল মজুদ অনুমান। এটি প্রতি গ্যালনগুলিতে $ 3 এ বরাদ্দ করে। প্রথম বছরে, জেব্রা ক্রুড সাফল্যের সাথে 150,000 গ্যালন তেল উত্তোলন করে এবং এটি পরিশোধক ও পুনরায় বিক্রয়কারীদের কাছে বিক্রি করে। অতএব,

হ্রাস ব্যয় = 150,000 * 3 = 50 450,000 [$ 0.45 মিমি]

সুতরাং, প্রতি বছর জেব্রা ক্রুড সম্পদের জন্য সম্পূর্ণ $ 2.1 মিমি বরাদ্দ না হওয়া পর্যন্ত হ্রাস ব্যয় রেকর্ড করবে।

উপরের উদাহরণটি জার্নাল এন্ট্রিগুলি কীভাবে রেকর্ড করা হয় তা প্রদর্শনের জন্যও বাড়ানো যেতে পারে:

তদুপরি, যদি আমরা উপরের উদাহরণটি প্রসারিত করি এবং উল্লেখ করি যে জেব্রা ক্রুডের জন্য বছরের শেষের দিকে তেল ইনভেন্টরি 20,000 ব্যারেল, তবে একই পরিমাণে গণনা করা পরিমাণটি সঠিক পরিমাণে ব্যয় করতে পৌঁছে দিতে হবে। ইনভেন্টরির পরিমাণ হবে 20,000 * $ 3 (প্রতিটি গ্যালনের দাম) = $ 60,000। সুতরাং, জার্নাল এন্ট্রি হবে:

অ্যাকাউন্টিংয়ের নীতিমালার নীতিটির জন্য নির্দিষ্ট সময়ের মধ্যে যে পরিমাণ সম্পত্তির পরিমাণ হ্রাস পেয়েছে তা সেই সময়ের জন্য আয়ের বিপরীতে বহন করা প্রয়োজন। সুতরাং, হ্রাস ব্যয়ের গণনার জন্য ব্যবহৃত যে কোনও পদ্ধতি অবশ্যই কঠোরভাবে সম্পর্কিত অ্যাকাউন্টিং নীতিমালা অনুসরণ করবে।

হ্রাস বনাম হ্রাস

উপরে আলোচিত হিসাবে, হ্রাস এবং অবমূল্যায়ন একইরকম ধারণা কিন্তু বিভিন্ন পরিস্থিতিতে ব্যবহৃত হয়। আসুন পার্থক্যগুলি বিশ্লেষণ করুন:

| হ্রাস | অবচয় |

| এটি কোম্পানির প্রাকৃতিক সম্পদে প্রকৃত শারীরিক হ্রাস। এটি ব্যবহারের পরিমাণের জন্য অ্যাকাউন্টিং। | সম্পত্তির পরিধান এবং টিয়ার কারণে এই সম্পত্তির মূল্য হ্রাস। |

| নন-পুনর্নবীকরণযোগ্য সংস্থার উপর চাপানো | বাস্তব সম্পদের উপর চাপানো |

| যেমন, কয়লা, তেল, প্রাকৃতিক গ্যাস | যেমন, উদ্ভিদ ও যন্ত্রপাতি, বিল্ডিং, যানবাহন |

এই দুটি পদ্ধতিই সংশ্লিষ্ট সম্পদ / সংস্থার পর্যায়ক্রমিক মান গণনা করার জন্য ব্যবহৃত হয়। ফার্ম এবং এর সংস্থানসমূহ বা সম্পদের আওতাভুক্তের উপর নির্ভর করে এই পদ্ধতিগুলি ধীরে ধীরে সংশ্লিষ্ট উত্স বা সম্পত্তির মান হ্রাস করে। বিভিন্ন অ্যাকাউন্টিং স্ট্যান্ডার্ড, যেমন GAAP (সাধারণত স্বীকৃত অ্যাকাউন্টিং প্রিন্সিপাল), হ্রাস এবং হ্রাস উভয় ব্যয়ের জন্য অ্যাকাউন্টিংয়ে সংস্থাগুলিকে গাইড করার জন্য রাখা হয়েছিল।

উদাহরণস্বরূপ, একটি চিনি ফার্মে বেতের চূর্ণকারী সরঞ্জামগুলি ব্যবহারের সময় থেকে এটি অবনতির জন্য উপযুক্ত হবে কারণ মেশিনটির অবিচ্ছিন্ন পরিধান এবং টিয়ার থাকবে। তবে, একটি তেল সংস্থায়, সংস্থানগুলি ব্যবহারের সময় হ্রাসের পরিমাণ গণনা করা হবে। সুতরাং, এই পদ্ধতিগুলি সম্পদের মূল্য রেকর্ড করার জন্য সংস্থাকে সহায়তা করতে সহায়তা করে কারণ এটি ব্যবহারের কারণে হ্রাস পায় এবং একটি নির্দিষ্ট সময়ে মূল্য হাইলাইট করে।

উপসংহার

উপরে আলোচিত হিসাবে, হ্রাস ব্যয় একটি সময়ের সাথে প্রাকৃতিক সম্পদের মূল্য হ্রাস করা হয়। হ্রাস ব্যয় হ'ল প্রকৃতিতে নগদ এবং হ্রাস এবং orণিককরণের সাথে সিঙ্কে ব্যবহার করা যেতে পারে তবে সঠিক অ্যাকাউন্টিংয়ের উদ্দেশ্যে এবং ব্যবহৃত সম্পত্তির প্রকৃতির জন্য দ্বিখণ্ডনের প্রয়োজন।