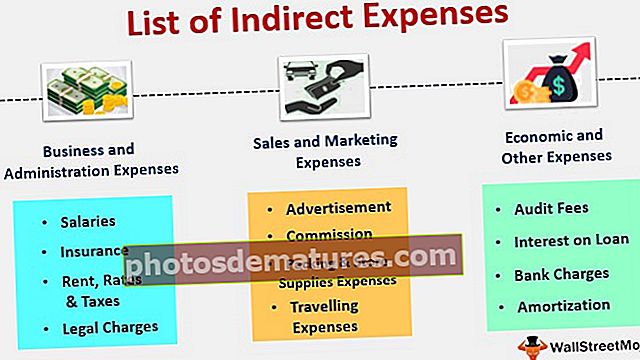

বিভিন্ন ব্যয়ের উপর ভিত্তি করে শ্রেণিবদ্ধ পরোক্ষ ব্যয়ের তালিকা

অপ্রত্যক্ষ ব্যয় কি?

অপ্রত্যক্ষ ব্যয়কে সংজ্ঞায়িত করা যেতে পারে যে কোনও সংস্থা তার প্রতিদিনের ব্যবসায়িক ক্রিয়াকলাপ সরবরাহের জন্য ব্যয় করে এবং এই ব্যয়গুলি কোনও পণ্যের ব্যয় এবং বিক্রয়মূল্যে ভাগ করা যায় না এবং উদাহরণগুলির তালিকায় বেতন, বীমা, ভাড়া, হারগুলি অন্তর্ভুক্ত থাকে এবং কর, আইনী চার্জ, বিজ্ঞাপন, কমিশন, প্যাকিং এবং স্টোর সরবরাহের ব্যয়, ভ্রমণ ব্যয়, নিরীক্ষা ফি, loanণের সুদ, ব্যাংক চার্জ, orণদান, সরঞ্জামের অবমূল্যায়ন, সরঞ্জাম রক্ষণাবেক্ষণ, ইউটিলিটিস ইত্যাদি

ব্যাখ্যা

সংস্থাটি বহনকারী ব্যয় দুটি ধরণের হতে পারে- প্রত্যক্ষ ব্যয় এবং অপ্রত্যক্ষ ব্যয়। প্রত্যক্ষ ব্যয় হ'ল ব্যয় যা সরাসরি পণ্য উত্পাদন সম্পর্কিত যেমন কাঁচামালের ব্যয় এবং সরাসরি শ্রম ব্যয়ের সাথে সম্পর্কিত। বিপরীতে, অপ্রত্যক্ষ ব্যয় হ'ল ব্যয় যা পরোক্ষ প্রকৃতির। একটি সংস্থা তার প্রতিদিনের ব্যবসায়িক ক্রিয়াকলাপগুলি অর্পণ করার জন্য এই ব্যয়গুলি গ্রহণ করে। অপ্রত্যক্ষ ব্যয় দুটি প্রকারের হতে পারে- স্থির পরোক্ষ খরচ এবং পুনরাবৃত্তি অপ্রত্যক্ষ ব্যয়।

পরোক্ষ ব্যয়ের তালিকা

নীচে দেওয়া হল বিভিন্ন ব্যয়ের উপর ভিত্তি করে শ্রেণিবদ্ধ পরোক্ষ ব্যয়ের তালিকা।

- ব্যবসা এবং প্রশাসন ব্যয়

- বিক্রয় এবং বিপণনের ব্যয়

- অর্থনৈতিক এবং অন্যান্য ব্যয়

# 1 - ব্যবসায় এবং প্রশাসন ব্যয়ের আওতায়

বেতন, বীমা, আইনী চার্জ, ভাড়া, হার এবং করের মতো অপ্রত্যক্ষ ব্যয়গুলি ব্যবসায় ও প্রশাসনিক ব্যয়ের বিভাগের আওতায় আসে। এই ব্যয়গুলি কোনও সংস্থার ব্যবসায়ের প্রশাসনের সাথে সম্পর্কিত। এই ব্যয়গুলি নীচে হিসাবে বিস্তারিত আলোচনা করা হয়েছে:

- বেতন: বেতন হ'ল কোনও নিয়োগকর্তা তার কর্মচারীদের তাদের পরিষেবার বিপরীতে প্রদানের অর্থ। কর্মীদের দেওয়া বেতনগুলি কর্মচারীদের থেকে কর্মচারীদের থেকে পদবী, পদবীকরণের পদবী এবং সংস্থার সাথে সংস্থায়ও পৃথক হতে পারে। চুক্তিতে না বলা থাকলে বেতন সাধারণত মাসের শেষের দিকে সাফ হয়ে যায়।

- বীমা: বীমাকে এমন একটি ব্যবস্থা হিসাবে আরও সংজ্ঞায়িত করা যেতে পারে যার অধীনে কোনও সংস্থা ক্ষতিগ্রস্থ বা চুরির ফলস্বরূপ ঘটে যাওয়া অপ্রত্যাশিত ক্ষতির বিরুদ্ধে কোনও বীমাকারীর (বীমা সংস্থা) তাদের উত্পাদিত পণ্যের জন্য আর্থিক সুরক্ষা গ্রহণ করে। এটি এমন একটি চুক্তির দ্বারা ব্যাক আপ করা হয় যা কোনও সীমা বিমাতা বা বীমা সংস্থার অপ্রত্যাশিত ক্ষতির বিরুদ্ধে আর্থিক সুরক্ষা পাওয়ার সত্তাকে জানিয়েছে।

- ভাড়া, হার এবং কর: ভাড়া এমন একটি পরিমাণ যা কোনও সত্তাকে তার প্রতিদিনের ব্যবসায়িক কাজ পরিচালনা করার জন্য বাড়িওয়ালাকে তার সম্পত্তি ব্যবহার করার জন্য অর্থ প্রদান করতে হবে। বাড়িওয়ালা এবং চুক্তির মেয়াদে প্রদত্ত খাজনার পরিমাণটি চুক্তিতে উল্লেখ করা হয়েছে। কোনও সত্তার দ্বারা ব্যবহৃত সম্পত্তি পরিবেশন করার জন্য পৌরসভায় যে ফি প্রদান করা হয় তার মূল্য এবং করগুলি সংজ্ঞায়িত করা যেতে পারে, এবং চার্জের ফি কতগুলি কোনও সত্তার দ্বারা ব্যবহৃত সম্পত্তির ধরণের উপর নির্ভর করে।

- আইনী চার্জ: আইনী চার্জগুলি পূর্বের orrowণ নেওয়া অর্থ পরিশোধে ব্যর্থ হওয়ার জন্য orণদানকারীর সম্পত্তি বা অন্যান্য সম্পদ গ্রহণের জন্য leণদানকারী সংস্থার (nderণদানকারী) অধিকার হিসাবে সংজ্ঞা দেওয়া যেতে পারে।

# 2 - বিক্রয় ও বিপণনের ব্যয়ের অধীনে

বিজ্ঞাপন ও বিপণন, কমিশন, প্যাকিং এবং স্টোর সরবরাহের ব্যয় এবং ভ্রমণ ব্যয়ের মতো পরোক্ষ ব্যয়গুলি বিক্রয় এবং বিপণনের ব্যয়ের বিভাগের অধীনে আসে। এই ব্যয়গুলি কোনও সংস্থার দ্বারা উত্পাদিত ও বিক্রি করা পণ্য বিক্রয় ও বিপণনের সাথে সম্পর্কিত। এই ব্যয়গুলি নীচে হিসাবে বিস্তারিত আলোচনা করা হয়েছে:

- বিজ্ঞাপন: একটি সংস্থা বাজারে তাদের পণ্যের দৃশ্যমানতা বাড়ানোর জন্য এবং কৌশলগুলি ডিজাইন ও প্রয়োগের জন্য বিজ্ঞাপন এবং বিপণনের ব্যয় বহন করে। এটি প্রতিযোগীদের দ্বারা প্রদত্ত অন্যান্য অনুরূপ পণ্যগুলির চেয়ে তাদের পণ্য ক্রয়ের জন্য সর্বাধিক সংখ্যক শ্রোতাকে বোঝানোর জন্য বোঝানো হয়।

- কমিশন: একটি কমিশন দুই প্রকারের হতে পারে। এটি কোনও মধ্যস্থতাকারীর পরিষেবা গ্রহণের জন্য কোনও সত্তার দ্বারা ব্যয়িত ব্যয় হতে পারে এবং বিক্রয়কারীকে তাদের পণ্য বিক্রয় করার জন্য নির্দিষ্ট শতাংশের লাভের জন্য একটি সত্তার দ্বারা ব্যয় করা এক ধরণের ব্যয়ও হতে পারে। পরবর্তী ক্ষেত্রে বিক্রয় যত বেশি হবে তত বেশি কমিশন অর্জিত হবে।

- প্যাকিং এবং স্টোর সরবরাহ ব্যয়: এই পন্যগুলি পণ্যগুলির প্যাকিংয়ের সময় এবং বিক্রয় স্টোরগুলিতে একই সরবরাহের সময় ব্যয় করা হয়। এই ব্যয়গুলি যখনই ব্যয় হয় সাধারণত হিসাবে নেওয়া হয়।

- ভ্রমণ খরচ: ভ্রমণের ব্যয়কে ব্যবসায় সম্পর্কিত ক্রিয়াকলাপ পরিচালনার সময় সাধারণত যে ব্যয় হয় তা হিসাবে সংজ্ঞায়িত করা যেতে পারে। এই ব্যয়গুলি উভয় প্রকারের- পরিশোধযোগ্য এবং অ-পরিশোধযোগ্য নয়। কর্মচারীদের দ্বারা প্রদেয় ভ্রমণ ব্যয়কে পরিশোধ করা যায়, অন্যদিকে কর্মচারীদের দ্বারা বহন করা অপরিশোধিত ভ্রমণ ব্যয়ও পরিশোধ করা যায় না। এই খরচগুলির মধ্যে অফিস থেকে বাড়ি এবং বাড়ি থেকে অফিসে যাওয়ার জন্য কর্মচারীরা বহন করা ব্যয় অন্তর্ভুক্ত করে।

# 3 - অর্থনৈতিক এবং অন্যান্য ব্যয়ের আওতায়

পরোক্ষ ব্যয় যেমন নিরীক্ষা ফি, onণের সুদ, ব্যাংক চার্জ এবং orণকরণের ব্যয়গুলি সমস্ত অর্থনৈতিক এবং অন্যান্য ব্যয়ের বিভাগে আসে। এই ব্যয়গুলি কোনও সংস্থার দ্বারা উত্পাদিত ও বিক্রি করা পণ্যগুলির অর্থনৈতিক ব্যয়ের সাথে সম্পর্কিত। এই ব্যয়গুলি নীচে হিসাবে বিস্তারিত আলোচনা করা হয়েছে:

- নিরীক্ষা ফি: অডিট ফিগুলি পরবর্তীকালের দ্বারা সম্পাদিত নিরীক্ষণ পরিষেবাদির বিরুদ্ধে বাহ্যিক নিরীক্ষকদের একটি সত্তার দ্বারা প্রদত্ত ফি হিসাবে সংজ্ঞায়িত করা যেতে পারে।

- Interestণের উপর সুদ: কোনও loanণের সুদে একটি সুদের পরিমাণ হিসাবে সংজ্ঞায়িত করা যেতে পারে যা কোনও সত্তার দ্বারা ধার করা debtsণের উপরে দেওয়া হয়। সুদে কমবেশি এক প্রকারের অর্থ প্রদান করা হয় যে কোনও ndingণদানকারী সংস্থা (nderণদানকারী) এর নিকট মূলত প্রাক্তন কর্তৃক গৃহীত পরিমাণের বিপরীতে isণদানকারী দ্বারা প্রদান করা হয়। Onণের সুদে সাধারণত মূল পরিমাণের একটি নির্দিষ্ট শতাংশ হিসাবে গণনা করা হয়, অর্থ, যে পরিমাণ orrowণ নেওয়া হয়।

- ব্যাংক চার্জ: ব্যাংক চার্জগুলি ব্যাংকিং পরিষেবাদি বা ইএমআই বা ক্রেডিট কার্ডের অর্থ প্রদানের সময়মতো প্রদান করতে ব্যর্থতার বিরুদ্ধে তাদের গ্রাহকদের উপর কোনও ব্যাংক সংস্থা কর্তৃক প্রদেয় ফি, জরিমানা বা চার্জ হিসাবে সংজ্ঞায়িত হতে পারে।

- এমোরিটাইজেশন: একাধিক সময়কাল ধরে প্রদানের বিস্তার হিসাবে orশ্বর্যকরণকে সংজ্ঞায়িত করা যেতে পারে। সম্পদ মোতাবেক এবং amণের মোড়ককরণের মতো প্রক্রিয়াগুলির জন্য orশ্বর্যকরণ ব্যবহার করা যেতে পারে।

উপসংহার

অপ্রত্যক্ষ ব্যয় বিভিন্ন ধরণের এবং ব্যবসায় ও প্রশাসনিক ব্যয়, বিক্রয় ও বিপণন ব্যয় এবং অর্থনৈতিক ও অন্যান্য ব্যয়ের মতো তিনটি বিভাগে উপ-বিভক্ত হতে পারে। বেতন, বীমা, ভাড়া, হার এবং কর এবং আইনী চার্জের মতো ব্যয়কে ব্যবসায় ও প্রশাসনিক ব্যয় হিসাবে অভিহিত করা হয়। কমিশন, প্যাকিং এবং স্টোর সরবরাহের ব্যয়, বিজ্ঞাপন এবং বিপণন এবং ভ্রমণ ব্যয়ের মতো ব্যয়কে বিক্রয় ও বিপণনের ব্যয় হিসাবে অভিহিত করা হয়। Loanণের সুদ, নিরীক্ষা ফি, orণকরণের ব্যয় এবং ব্যাংক চার্জের মতো ব্যয়কে অর্থনৈতিক ও অন্যান্য ব্যয় হিসাবে আখ্যায়িত করা হয়।