উত্পাদনের অবমূল্যায়নের পদ্ধতির একক (সূত্র, উদাহরণ)

উত্পাদনের অবজ্ঞার সংজ্ঞা ইউনিট

উত্পাদনের অবমূল্যায়নের একককে ক্রিয়াকলাপ পদ্ধতি হিসাবেও বলা হয়, উত্পাদনের এককের উপর ভিত্তি করে অবমূল্যায়নের গণনা করে এবং একটি সম্পত্তির দরকারী জীবনের উপর দিয়ে সময়কে উপেক্ষা করে, অন্য কথায়, উত্পাদন অবমূল্যায়নের এককটি সরাসরি উত্পাদন সমানুপাতিক। এটি মূলত উত্পাদন খাতে ব্যবহৃত হয়।

একই সম্পত্তির মান এর ব্যবহারের কারণে আলাদা হতে পারে। উদাহরণস্বরূপ, একটি সম্পদ এক্স 10 ইউনিট উত্পাদন করে, এবং অন্য সম্পদ ওয়াই 20 ইউনিট উত্পাদন করে, উভয়ই একই সম্পদ, তবে আরও একক উত্পাদিত হওয়ায় এক্স অ্যাসেটের তুলনায় ওয়াইয়ের অবমূল্যায়ন বেশি হবে।

উত্পাদনের অবমূল্যায়নের সূত্রের একক

আমরা আরও ভাল উপায়ে বোঝার জন্য উত্পাদন হ্রাস সূত্রের ইউনিটকে দুটি ভাগে বিভক্ত করব।

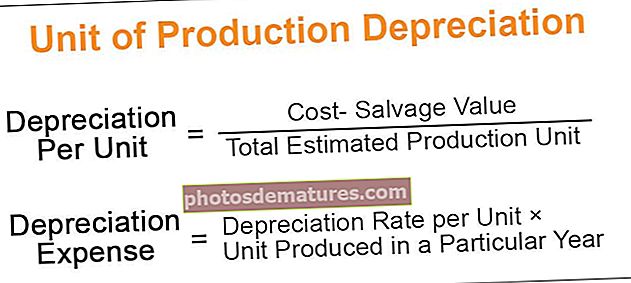

ধাপ 1: ইউনিট সূত্রে প্রতি অবচয়কে নীচে হিসাবে উপস্থাপন করা হয়,

ইউনিট প্রতি মূল্য হ্রাস = (মূল্য-উদ্ধার মান) / মোট আনুমানিক উত্পাদন ইউনিটধাপ ২:অবচয় ব্যয় সূত্রটি নীচে হিসাবে উপস্থাপিত হয়,

অবচয় ব্যয় = প্রতি ইউনিট প্রতি অবচয় হার × একক বিশেষ বছরে উত্পাদিত ইউনিট।

ব্যয়: এটি কেনা দাম, ইনস্টলেশন, বিতরণ চার্জ, ঘটনাবলী ব্যয় অন্তর্ভুক্ত।

উদ্ধার মূল্য: এটি এমন এক মূল্য যা সম্পদের জীবনের শেষে পাবেন।

উত্পাদনের আনুমানিক ইউনিট: এটি মূলত তার দরকারী জীবনের উপরের সম্পদ দ্বারা উত্পাদিত ইউনিটের একটি অনুমান।

উত্পাদনের অবচয় পদ্ধতির ইউনিটের উদাহরণ

আসুন উত্পাদনের অবমূল্যায়ন পদ্ধতির এককের উদাহরণ নিয়ে আলোচনা করা যাক।

আপনি উত্পাদনের অবচয়ের এই এককটি এক্সেল টেম্পলেটটি এখানে ডাউনলোড করতে পারেন - উত্পাদনের অবনতি এক্সেল টেম্পলেটের ইউনিটধরুন 5 জানুয়ারীতে 50000 ডলার ব্যয়ে অর্জিত সম্পত্তির কোনও আইটেম 20000 ঘন্টা ব্যবহারের অনুমান করেছে। প্রথম বছরের সময়কালে, উল্লিখিত সরঞ্জামগুলি 4000 ঘন্টা ব্যবহৃত হয়েছিল। আনুমানিক উদ্ধার মান 4000 ডলার।

সমাধান:

ধাপ 1: প্রথমত, আমাদের প্রতি ইউনিট অবমূল্যায়নের হার গণনা করতে হবে; গণনা নীচের মত হবে।

- ইউনিট প্রতি মূল্য হ্রাস = ($ 50000 - $ 4000) / 20000 ঘন্টা

- প্রতি ইউনিট রেট = প্রতি ঘন্টা $ 2.3

ধাপ ২: তারপরে, আমাদের প্রতি ঘন্টা অবমূল্যায়নের হারের ভিত্তিতে বিশেষ বছরের জন্য অবচয় গণনা করতে হবে; গণনা নীচের মত হবে।

- অবচয় ব্যয় = 4000 ঘন্টা প্রতি ঘন্টা × 2.3

- অবচয় ব্যয় (মোট অবচয়) = = 9200

- অবমূল্যায়নের পরে সম্পত্তির মান = ($ 50000-$9200) = $ 40800

- ধরা যাক ২ য় বর্ষে উক্ত সরঞ্জামগুলি 8000 ঘন্টা ব্যবহৃত হয়েছিল তবে অবচয়ের পরিমাণ হবে -

- মোট অবচয় = 8000 ঘন্টা H 2.3 প্রতি ঘন্টা = $ 18400

- অবমূল্যায়নের পরে সম্পত্তির মান = ($40800-$18400) = $22400

- আমরা দেখতে পাচ্ছি, উত্পাদন ইউনিট বৃদ্ধির কারণে অবচয়ের পরিমাণ বাড়ছে।

উত্পাদনের অবচয় পদ্ধতির ইউনিটে পরিবর্তন

- পুরানো অ্যাকাউন্টিং অনুসারে অবমূল্যায়নের পদ্ধতিতে অ্যাকাউন্টিং নীতি পরিবর্তনের হিসাবে গণ্য করা হয় এবং মূল্যহীনতার জন্য চার্জকে অবমূল্যায়ন করা হয়;

- নতুন অ্যাকাউন্টিং মান অনুযায়ী অবচয় পদ্ধতিতে হিসাবের প্রাক্কলন এবং মূল্যহীনতার চার্জের পরিবর্তন হিসাবে সম্পত্তির দরকারী জীবনের উপর নির্ভর করা হবে।

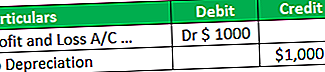

- মুনাফা ও ক্ষতির জন্য উত্পাদন পদ্ধতির চার্জের ইউনিট পরিবর্তনের ফলে যে পার্থক্য দেখা দেয় তা এক / সি। ধরা যাক, পুরানো পদ্ধতি অনুসারে অবমূল্যায়নের পরিমাণ $ 1000, তবে নতুন পদ্ধতি অনুসারে অবচয়ের পরিমাণ 2000।

- এই ক্ষেত্রে, একটি নতুন পদ্ধতিতে পরিবর্তনের কারণে অতিরিক্ত অবমূল্যায়ন দেখা দেয় এবং আমরা লাভ / ক্ষতির জন্য অতিরিক্ত পরিমাণে (। 2000- $ 1000) ডেবিট করব /

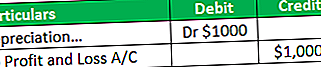

- ধরুন, যদি পুরানো পদ্ধতি অনুসারে অবমূল্যায়নের পরিমাণ 4000 ডলার হয় তবে নতুন পদ্ধতি অবমূল্যায়নের পরিমাণ 3000 ডলার this এই ক্ষেত্রে (000 4000- $ 3000), 1000 ডলার লাভ এবং লোকসানের জন্য জমা দেওয়া হবে / সি।

উত্পাদনের অবমূল্যায়ন পদ্ধতির ইউনিটগুলির সুবিধা

উত্পাদন হ্রাস পদ্ধতির ইউনিটের সাথে সম্পর্কিত বিভিন্ন সুবিধাদি নিম্নরূপ:

- এটি সম্পত্তির ব্যবহারের ভিত্তিতে চার্জ করা হয় এবং অপ্রয়োজনীয় অবমূল্যায়ন চার্জ করা এড়ানো হয়। উদাহরণস্বরূপ, যন্ত্রপাতি 340 দিনের মধ্যে 5000 ইউনিট উত্পাদন করেছিল। এই পদ্ধতির অধীনে, অবচয়কে 5000 ইউনিটের উপর ভিত্তি করে চার্জ করা হবে, যা পুরো বছরের চেয়ে 340 দিনের জন্য এটি মিলিয়ে ধারণার উপার্জন এবং ব্যয় সরবরাহ করে।

- এটি কোনও সম্পত্তির দক্ষতা নির্ধারণে উপকারী।

- এই পদ্ধতির অধীনে, ব্যয়, অর্থাত্ অবমূল্যায়নের সাথে মেলে রাজস্ব, অর্থাত্ উত্পাদন।

- এই পদ্ধতির অধীনে, স্ট্রেট-লাইন পদ্ধতির তুলনায় ব্যবসায়টি তাদের লাভ এবং ক্ষতি আরও সঠিকভাবে ট্র্যাক করতে পারে। উদাহরণস্বরূপ, 320 দিনের মধ্যে যন্ত্রপাতি দ্বারা উত্পাদিত 1000 ইউনিট এবং অবশিষ্ট দিনগুলি যন্ত্রপাতি অলস ছিল।

- এই পদ্ধতির অধীনে, পুরো বছরের পরিবর্তে 320 ভিত্তিতে অবমূল্যায়ন চার্জ করা হয়। তবে সরলরেখার পদ্ধতির অধীনে অবচয় পুরো বছরের জন্য ধার্য হবে; অতএব, আপনি দেখতে পাচ্ছেন যে সোজা রেখার তুলনায় ইউনিট উত্পাদন পদ্ধতি লাভ এবং ক্ষতি অর্জনের জন্য আরও সঠিক।

- বেশিরভাগ উত্পাদনশীল বছরে বড় অবমূল্যায়ন উচ্চ উত্পাদন স্তরের সাথে সম্পর্কিত উচ্চতর ব্যয়কে অফসেট করতে সহায়তা করতে পারে কারণ অবচয় হ্রাস ইউনিট উত্পাদনের প্রত্যক্ষ অনুপাত হয়। অধিক হ্রাস হ্রাস উত্পাদন।

- উদাহরণস্বরূপ, ধরা যাক প্রথম বছরের সম্পত্তিতে 1000 ইউনিট এবং 2 য় বর্ষ 2000 ইউনিট উত্পাদিত হয়, তবে দ্বিতীয় বছরে উত্পাদন ব্যয় বেশি হবে, এবং পরিমাণ হ্রাসও 1 বছরের তুলনায় বেশি হবে।

- উত্পাদন পদ্ধতিতে এই পদ্ধতিটি খুব কার্যকর কারণ অবচয় পুরো-বছর বা খণ্ড-বছরের পরিবর্তে উত্পাদিত ইউনিটের ভিত্তিতে নেওয়া হয়।

উত্পাদনের অবক্ষয়ের ইউনিট এর অসুবিধা

উত্পাদন হ্রাসের ইউনিট সম্পর্কিত বিভিন্ন অসুবিধাগুলি নিম্নরূপ:

- এই পদ্ধতিটি কেবল ব্যবহারের ভিত্তিতে অবমূল্যায়ন সরবরাহ করেছিল, কিন্তু বাস্তবে, এমন অনেকগুলি কারণ রয়েছে যা সম্পদের মান হ্রাস করতে পারে।

- উদাহরণস্বরূপ, সময়ের প্রবাহের কারণে অবমূল্যায়নও দেখা দেয়। কখনও কখনও উত্পাদন সম্পদ একটি কারখানায় অলস থাকে। তবুও, এই পদ্ধতিতে, কোনও মেশিন কারখানায় নিষ্ক্রিয় থাকাকালীন অবচয় চার্জ করতে পারে না যার কারণে এই পদ্ধতিটি ব্যবহার করে সম্পদের সত্যিকারের মান পাওয়া যায় না।

- কার্যত জটিলতার কারণে এই পদ্ধতির অধীনে অবচয়কে গণনা করা চ্যালেঞ্জিং। উদাহরণস্বরূপ, একাধিক সম্পত্তি রয়েছে এবং প্রতিটি সম্পত্তি একটি নির্দিষ্ট বছরে বিভিন্ন ইউনিট উত্পাদন করে। প্রতিটি সম্পত্তির খোঁজ রাখা খুব মুশকিল, মূলত যেখানে একাধিক প্রক্রিয়াতে পণ্য উত্পাদিত হয়।

- এই পদ্ধতির অধীনে, এর ব্যবহারের কারণে দুটি একই সম্পদের মান আলাদা হতে পারে।

- এই পদ্ধতিটি করের উদ্দেশ্যে ব্যবহার করা যাবে না কারণ এই ক্ষেত্রে উত্পাদিত ইউনিটের ভিত্তিতে অবমূল্যায়ন বিবেচনা করা হয় না; পরিবর্তে, তারা অবমূল্যায়ন চার্জ করে, যা ট্যাক্স শৃঙ্খলা বাহিনীর অধীনে অনুসরণ করা হয়।

সীমাবদ্ধতা

উত্পাদন হ্রাসের ইউনিট সম্পর্কিত বিভিন্ন সীমাবদ্ধতা নিম্নরূপ:

- মেশিনটি কারখানায় নিষ্ক্রিয় থাকে এই পদ্ধতিটি প্রয়োগ করতে পারে না। উদাহরণস্বরূপ, একটি সম্পদ 350 দিনের মধ্যে 1000 ইউনিট উত্পাদন করে এবং 15 দিনের জন্য অলস থাকে। এই ক্ষেত্রে, অবমূল্যায়ন 1000 ইউনিটগুলির উপর ভিত্তি করে গণনা করবে, যেমন, কেবল 350 দিনের জন্য। নিষ্ক্রিয় সময়ের জন্য অবমূল্যায়ন, অর্থাত্ 15 দিন গণনা করা হবে না; তাই এটি সময়ের সাথে সাথে বিরোধিতা করে।

- এই পদ্ধতিটি বিল্ডিং এবং আসবাবের মতো উত্পাদন সম্পদ ব্যতীত অন্য সম্পদের ক্ষেত্রে প্রযোজ্য নয়।

- এই পদ্ধতির অধীনে অবচয়ের সঠিক মূল্য অর্জন করা কঠিন কারণ এটি কেবলমাত্র ব্যবহারকারীদের জন্য প্রযোজ্য এবং সময়ের প্রবাহকে উপেক্ষা করে।

- এই পদ্ধতিটি ট্রেডিং সংস্থা, পরিষেবা শিল্পের মতো সমস্ত ব্যবসায় ব্যবহার করতে পারে না কারণ এই ব্যবসায়ের অধীনে উত্পাদিত ইউনিটের ভিত্তিতে অবমূল্যায়ন গণনা করা হয় না; বরং তারা সরলরেখার পদ্ধতি বা ডাব্লুডিভি পদ্ধতি অনুসরণ করে।

উপসংহার

উত্পাদনের অবচয় পদ্ধতির ইউনিট মূলত এমন সম্পদ উত্পাদন করতে প্রযোজ্য যেখানে অলস সময় কম এবং উত্পাদন দক্ষ। আজকাল, সম্পদটির দক্ষতা নির্ধারণে এই পদ্ধতিটি বেশি জনপ্রিয়। এটি তার উত্পাদন দক্ষতার উপর ভিত্তি করে প্রতিটি সম্পত্তির অবমূল্যায়ন সরবরাহ করে। এই পদ্ধতির নির্বাচনটি অত্যন্ত সমালোচনামূলক কারণ আমাদের প্রতিটি সম্পদ এবং তাদের উত্পাদন সম্পর্কে নজর রাখা দরকার, সুতরাং এই পদ্ধতিটি নির্বাচনের আগে দয়া করে নিশ্চিত করুন যে সবকিছু নিয়ন্ত্রণে রয়েছে; অন্যথায়, এই পদ্ধতিটি ব্যবহার করা চ্যালেঞ্জ হবে।