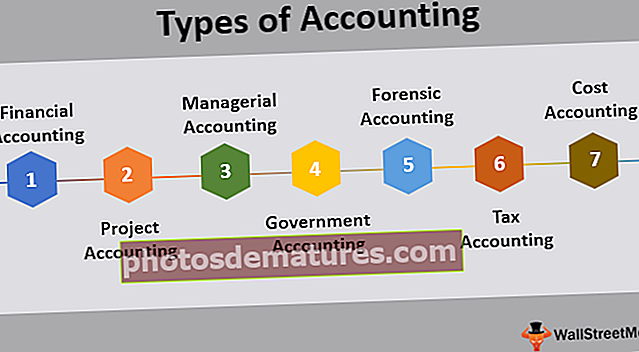

হিসাবের প্রকার | 7 অতি সাধারণ অ্যাকাউন্টিং প্রকারের ওভারভিউ

অ্যাকাউন্টিং শীর্ষ 7 ধরণের তালিকা

- আর্থিক হিসাব

- প্রকল্প অ্যাকাউন্টিং

- ম্যানেজমেন্টাল অ্যাকাউন্টিং

- সরকারী হিসাবরক্ষণ

- ফরেনসিক হিসাববিজ্ঞান

- ট্যাক্স অ্যাকাউন্টিং

- খরচ হিসাবরক্ষণ।

বিভিন্ন ধরণের অ্যাকাউন্টিং রয়েছে যা সংস্থার বিভিন্ন স্টেকহোল্ডারের প্রয়োজনের বিভিন্নতা পূরণের জন্য সংস্থাটি তার কাজের ক্ষেত্র অনুযায়ী অনুসরণ করতে পারে এবং এর মধ্যে আর্থিক অ্যাকাউন্টিং, ফরেনসিক অ্যাকাউন্টিং, অ্যাকাউন্টিং ইনফরমেশন সিস্টেম, পরিচালনাকারী অ্যাকাউন্টিং, ট্যাক্সেশন, অডিটিং, ব্যয় অ্যাকাউন্টিং ইত্যাদি

অ্যাকাউন্টিংয়ের বিভিন্ন শাখা রয়েছে, প্রত্যেকটি আলাদা উদ্দেশ্যে কাজ করে। বিভিন্ন অ্যাকাউন্টিং সিস্টেম সঠিকভাবে রেকর্ডগুলি সংগ্রহ এবং বজায় রাখতে সহায়তা করে যাতে সেই তথ্যগুলি একাধিক প্রতিবেদনে ব্যবহার করা যায়। এটি ভুল বা জালিয়াতির বিষয়টি হাইলাইট করার জন্য অনেক সহজাত চেক সহ ব্যবসায়ের ভিতরে একটি সিস্টেম তৈরি করে।

# 1 - আর্থিক অ্যাকাউন্টিং

এটি সংস্থার স্টেকহোল্ডারদের দ্বারা ব্যবহৃত আর্থিক বিবৃতি আকারে সংস্থার আর্থিক তথ্য সংগ্রহ, সংকলন এবং উত্পাদন প্রক্রিয়া জড়িত। সংস্থার বিভিন্ন আর্থিক বিবরণীর মধ্যে রয়েছে ব্যালেন্স শীট, লাভ এবং লোকসানের অ্যাকাউন্ট, নগদ প্রবাহ বিবরণী এবং ইক্যুইটি পরিবর্তনের বিবৃতি। সংস্থার আর্থিক বিবরণীগুলি সাধারণভাবে গৃহীত অ্যাকাউন্টিং প্রিন্সিপালগুলিতে (জিএএপি) নীতি অনুসরণ করে প্রস্তুত হয়।

# 2 - প্রকল্পের অ্যাকাউন্টিং

প্রকল্পের অ্যাকাউন্টিং হ'ল অ্যাকাউন্টিং যা আর্থিক দৃষ্টিকোণ থেকে বিভিন্ন প্রকল্পের অগ্রগতি ট্র্যাক করতে সংস্থা ব্যবহার করে। এটি প্রকল্প পরিচালনায় অবিচ্ছেদ্য ভূমিকা পালন করে।

# 3 - ম্যানেজমেন্টাল অ্যাকাউন্টিং

এটি মূলত অভ্যন্তরীণ পরিচালনা সংক্রান্ত রিপোর্টিংয়ের জন্য ব্যবহৃত তথ্য সংগ্রহের দিকে মনোনিবেশ করে, অর্থাত্ এটি মূলত সংস্থার অভ্যন্তরীণ কাজের জন্য। এটি সংস্থার বহিরাগত ব্যবহারকারীদের দেওয়া তথ্যের চেয়ে আরও বিশদ।

# 4 - সরকারী হিসাবরক্ষণ

সরকারী হিসাবরক্ষণ প্রধানত সরকার প্রদত্ত বিভিন্ন পরিষেবাদি আকারে কল্যাণকে সর্বোচ্চ স্তরে উন্নীত করার জন্য সরকারের কার্যক্রমের আর্থিক প্রশাসনের উপর দৃষ্টি নিবদ্ধ করে। সুতরাং এটি প্রধানত সরকারী দফতরের আয় এবং ব্যয়ের পদ্ধতিগত রেকর্ডিংয়ের সাথে সম্পর্কিত।

# 5 - ফরেনসিক অ্যাকাউন্টিং

এর মধ্যে আইনী বিষয়াদি জড়িত এমন কোনও অঞ্চলে বিভিন্ন নথি রেকর্ডিং এবং একটি প্রতিবেদন তৈরি করা জড়িত। এতে, অ্যাকাউন্টিং দক্ষতা জালিয়াতিগুলি তদন্ত করতে এবং আইনী কার্যবিধিতে ব্যবহৃত আর্থিক বিবরণীতে বিশ্লেষণ করতে ব্যবহৃত হয়।

# 6 - ট্যাক্স অ্যাকাউন্টিং

কর সম্পর্কিত বিষয়গুলির অ্যাকাউন্টিং ট্যাক্স অ্যাকাউন্টিংয়ের আওতায় আসে। এটি ট্যাক্স রিটার্ন প্রস্তুতের লক্ষ্যে ট্যাক্স পরিকল্পনার সাথে কর সম্পর্কিত বিভিন্ন বিধিবিধানের সাথে সম্মতি জড়িত। এই প্রক্রিয়াটি আয়কর এবং অন্যান্য বিভিন্ন করের গণনা এবং কর কর্তৃপক্ষকে তাদের সময়মতো প্রদানের সমন্বয়ে গঠিত।

# 7 - অ্যাকাউন্টিং

ব্যয় হিসাবরক্ষণ হ'ল অ্যাকাউন্টিং পদ্ধতি যা ইনপুট ব্যয়, নির্ধারিত ব্যয় ইত্যাদির মতো মূল্য নির্ধারণ করে কোম্পানির বিভিন্ন প্রযোজনার ব্যয় নির্ধারণের জন্য ব্যবহৃত হয় ব্যয় অ্যাকাউন্টিংয়ের ক্ষেত্রে প্রথমে সমস্ত ব্যয়ের মূল্যায়ন করা হবে এবং তারপরে এটির তুলনা করা হবে এর বিভিন্নতা বিশ্লেষণ করতে প্রকৃত ব্যয় সংস্থার দ্বারা ব্যয় করা হয়েছে। ভিত্তিতে ভিত্তি করে, সংস্থাটি আরও ভাল উপায়ে সংশোধনমূলক পদক্ষেপ নিতে পারে।

উপসংহার

অ্যাকাউন্টিং মানে বিভিন্ন রেকর্ড সংগ্রহ করা এবং সেগুলি ব্যবস্থা এবং পদ্ধতিগতভাবে রেকর্ড করা যাতে তারা দরকারী ডেটা হয়ে যায়। এটি তিনটি প্রধান বিবৃতি প্রস্তুত করার জন্য করা হয়, যা আয়ের বিবরণী, ব্যালেন্স শীট এবং নগদ প্রবাহ বিবরণী। এগুলি ছাড়াও যখন প্রয়োজন হয় তখন আরও বেশ কয়েকটি এমআইএস প্রতিবেদন তৈরি করা হয়। এটি নির্দিষ্ট সময়কালের জন্য কোনও ব্যবসায়ের লাভ বা ক্ষতির গণনা করে এবং কোনও সংস্থার মালিকের ইকুইটি, সম্পত্তি এবং দায়বদ্ধতার প্রকৃতি ও মান গণনা করে।

তদুপরি, অ্যাকাউন্টিং ফলাফলগুলি ব্যবসায়ের দুর্বল পয়েন্টগুলি জানতে পূর্ববর্তী বছরের ফলাফলের সাথে তুলনা করা যেতে পারে। এটি পরিচালনা দ্বারা সিদ্ধান্ত গ্রহণে সহায়তা করে। এই তথ্য যে কোনও আইনি বিষয়ে প্রমাণ হিসাবে উত্পন্ন করা যেতে পারে। অ-আর্থিক আইটেম রেকর্ড করা হয় না। কখনও কখনও এগুলি আর্থিক বিবৃতিতে সঠিক এবং সঠিক দৃষ্টিভঙ্গিকে মিথ্যাভাবে দেখানোর জন্য পরিহিত হয়। এটি অর্থের মূল্য হিসাবে অ্যাকাউন্ট করে না এবং তাই আর্থিক ফলাফলগুলি কোনও অর্থের মূল্যকে ওজন না দিয়েই হয়।