পরিবর্তনীয় ব্যয় আয়ের বিবৃতি (উদাহরণ) | এটি কীভাবে প্রস্তুত?

পরিবর্তনশীল ব্যয় আয়ের বিবৃতি কী?

পরিবর্তনশীল ব্যয়বহুল আয়ের বিবরণ হ'ল এক যেখানে সমস্ত পরিবর্তনশীল ব্যয় উপার্জন থেকে বিয়োগ করা হয়, যার ফলে অবদানের ব্যবধান থাকে। এটি থেকে, সমস্ত স্থায়ী ব্যয়গুলি পিরিয়ডের জন্য নিট মুনাফা বা লোকসানে পৌঁছানোর জন্য বিয়োগ করা হয়। ব্যয়ের অনুপাত নির্ধারণে এটি কার্যকর যা বাস্তবে সরাসরি রাজস্বের সাথে পরিবর্তিত হয়।

অনেক ব্যবসায়, অবদানের মার্জিন স্থূল মার্জিনের তুলনায় যথেষ্ট পরিমাণে বেশি হবে, কারণ এর উত্পাদন ব্যয়ের এত বড় পরিমাণ নির্ধারিত, এবং এর বিক্রয় ও প্রশাসনিক ব্যয়ের কয়েকটি পরিবর্তনশীল।

নিট লাভ বা লোকসানের সূত্রটি হ'ল: -

- অবদানের প্রান্তিক = আয় - পরিবর্তনশীল উত্পাদন ব্যয় - পরিবর্তনশীল বিক্রয় এবং প্রশাসনিক ব্যয়

- নিট মুনাফা বা ক্ষতি = অবদানের প্রান্তিকতা - স্থির উত্পাদন ব্যয় - স্থির বিক্রয় এবং প্রশাসনিক ব্যয়

পরিবর্তনশীল ব্যয় আয় বিবরণের উদাহরণ

উদাহরণ # 1

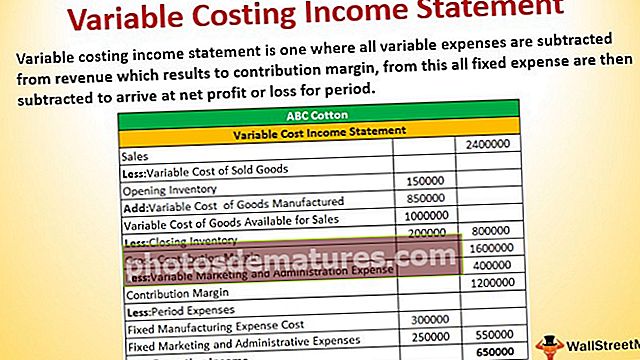

এবিসি কটন নামে একটি সংস্থা প্রতি কেজি তুলা বিক্রি করে। 30 ডলার। ২০১ 2016 সালের ডেটা নীচে দেওয়া হল:

- কেজি- 80,000 কেজি বিক্রয়

- পিরিয়ডের শুরুতে সমাপ্ত পণ্য জায়- 15,000 কেজি

- 20,000 কেজি পিরিয়ডের শেষে পণ্য সমাপ্তির সমাপ্তি

উৎপাদন খরচ-

- পরিবর্তনশীল ব্যয় - প্রতি কেজি 10 ডলার

- স্থির উত্পাদন ব্যয় - প্রতি বছর 00 3,00,000

বিপণন ও প্রশাসনিক ব্যয়-

- পরিবর্তনীয় ব্যয় - বিক্রয় প্রতি কেজি 5 ডলার

- স্থির ব্যয় - প্রতি বছর 50 2,50,000

উপরের তথ্যের মাধ্যমে, আমরা একটি পরিবর্তনশীল ব্যয় আয়ের বিবরণ প্রস্তুত করেছি।

উদাহরণ # 2

আসুন আমরা বুঝতে পারি যে এই বিবৃতিটি কীভাবে প্রস্তুত করা হয়েছে

বিক্রয় গণনা করা হয়, যা কেজিতে মোট বিক্রয়, অর্থাত্, প্রতি কেজি ব্যয় করে 80000 গুণ, অর্থাৎ, $ 30।

= মোট বিক্রয় * প্রতি কেজি হার

ভেরিয়েবল ওপেনিং ইনভেন্টরি গণনা করুন

খোলার ইনভেন্টরি যা পিরিয়ডের শুরুতে পণ্যগুলির সমাপ্তি সমাপ্ত, অর্থাত্ 15000 কেজি ভেরিয়েবল ব্যয় উত্পাদন করে, অর্থাৎ $ 10 ডলার দ্বারা গুণিত হয় So

পিরিয়ডের শুরুতে = সমাপ্ত পণ্য জায়গুলি * পরিবর্তনশীল ব্যয় উত্পাদন করে

উত্পাদিত পণ্যের পরিবর্তনশীল ব্যয় হয়

= (পিরিয়ডের সমাপ্তিতে মোট বিক্রয় + সমাপ্ত পণ্য জায় - পিরিয়ডের শুরুতে সমাপ্ত পণ্য জায়) * পরিবর্তনশীল ব্যয় উত্পাদন

বিক্রয়ের জন্য ভাল পরিবর্তিত মূল্য ব্যয়

= উত্পাদন সামগ্রীর পরিবর্তনশীল ব্যয় + খোলার ইনভেন্টরি

সমাপ্তি তালিকাটি গণনা করুন

= পিরিয়ডের সমাপ্তিতে পণ্যগুলির সমাপ্তি সমাপ্তি * উত্পাদন পরিবর্তনশীল ব্যয়

এখন, আমরা গ্রস অবদানের মার্জিনটি পেয়ে যাব

মোট অবদানের মার্জিন = মোট বিক্রয় - বিক্রয়ের জন্য উপলব্ধ পণ্যগুলির পরিবর্তনশীল ব্যয় - তালিকা সমাপ্তি

পরিবর্তনশীল বিপণন এবং প্রশাসনিক ব্যয় যা গণনা করে তা গণনা করুন

= মোট বিক্রয় * পরিবর্তনীয় বিপণন এবং প্রশাসনিক ব্যয়

অবদানের মার্জিন গণনা করা হয় অর্থাৎ

= মোট অবদানের মার্জিন - পরিবর্তনশীল বিপণন এবং প্রশাসনিক ব্যয়

এখন, আমাদের নির্দিষ্ট ব্যয় গণনা করতে হবে

= স্থির উত্পাদন ব্যয় ব্যয় + নির্দিষ্ট বিপণন এবং প্রশাসনিক ব্যয়

অবশেষে, আমরা নেট অপারেটিং আয় পাবেন

= অবদানের মার্জিন - স্থির ব্যয়

বছরে মোট উত্পাদন = মোট বিক্রয় + সমাপ্তি তালিকা - খোলার ইনভেন্টরি

ইউনিট প্রতি উত্পাদন ব্যয় = পরিবর্তনশীল ব্যয় + স্থায়ী ব্যয়

সুতরাং, আমরা দেখতে পেলাম যে পরিবর্তনশীল ব্যয় আয়ের মূলনীতির সাথে নেট অপারেটিং আয়।

সাধারণ আয় বনাম পরিবর্তনশীল ব্যয়বহুল আয় বিবৃতি

- সাধারণ আয়ের বিবৃতিতে একটি মোট মার্জিন থাকে, যেখানে পরিবর্তনশীল ব্যয়বহুল আয়ের বিবৃতিতে অবদানের মার্জিন থাকে।

- পরিবর্তনশীল ব্যয় আয়ের বিবৃতিতে, সমস্ত পরিবর্তনশীল বিক্রয় এবং প্রশাসনিক ব্যয় পরিবর্তনশীল উত্পাদন ব্যয়ের সাথে গোষ্ঠী। এটি অবদানের মার্জিনের একটি অংশ।

- পরিবর্তনীয় ব্যয় আয়ের বিবরণীতে অবদানের মার্জিনের পরে সমস্ত স্থির উত্পাদন ব্যয় এক বিবৃতিতে মোট কম হয়।

গ্রস মার্জিন এবং অবদানের মার্জিনের মধ্যে মূল পার্থক্যটি হ'ল গ্রস মার্জিনে, স্থির উত্পাদন ব্যয়গুলি পণ্যের ব্যয়কে অন্তর্ভুক্ত করে। যেখানে অবদানের মার্জিনে, নির্দিষ্ট উত্পাদন ব্যয় একই গণনায় অন্তর্ভুক্ত হয় না। এর অর্থ হল যে চলক ব্যয়বহুল আয়ের বিবরণী সাধারণত আয়ের বিবরণীতে পাওয়া কার্যকরী অঞ্চল বা ব্যয় বিভাগের পরিবর্তে অন্তর্নিহিত ব্যয়ের তথ্যের পরিবর্তনের ভিত্তিতে বাছাই করা হয়।

উভয় বিবৃতিতে, নিট লাভ বা ক্ষতি একই হবে।

সুবিধাদি

- চলক ব্যয় পরিবর্তনশীল ব্যয় আয়ের বিবরণীতে নিট মুনাফার উপর স্থির খরচের প্রভাব সম্পর্কে আরও ভাল বোঝার সরবরাহ করে।

- পরিবর্তনশীল ব্যয় আয়ের বিবরণের মাধ্যমে সংস্থাগুলি ব্যয় ভলিউম লাভ (সিভিপি) বিশ্লেষণের জন্য প্রয়োজনীয় আয় পান get পরিচালনা সনাতন পদ্ধতিগুলি থেকে এই ডেটাটি বের করতে পারে না ract

- নেট অপারেটিং আয়ের অঙ্ক নগদ প্রবাহের কাছাকাছি। এটি ব্যবসায়ের জন্য কার্যকর, যা নগদ প্রবাহে সমস্যার মুখোমুখি হয়।

- ইনভেন্টরি স্তর, সময়কাল ইত্যাদির পরিবর্তনের সাথে অন্যান্য পদ্ধতি পরিবর্তিত হয় Sometimes কখনও কখনও বিক্রয় এবং আয়ের বিপরীত দিকে চলে যায় তবে পরিবর্তনশীল ব্যয় পদ্ধতিতে এটি ঘটে না।

অসুবিধা

- পরিবর্তনশীল ব্যয় আয়ের বিবরণীটি জিএএপি (সাধারণত গৃহীত অ্যাকাউন্টিং নীতি) এর মান অনুযায়ী হয় না।

- অনেক দেশের কর আইন শোধন ব্যয়ের মতো অন্যান্য পদ্ধতির বিবৃতি ব্যবহার করে।

- এটি উত্পাদন ইউনিটের একটি নির্দিষ্ট খরচ বরাদ্দ করে না। সুতরাং, একটি উত্পাদন ব্যয় উপার্জনের সাথে মেলে না।

পরিবর্তনীয় ব্যয় আয়ের বিবরণী সংস্থাগুলিকে বিভিন্ন বিশ্লেষণে ব্যয়ের পরিমাণের মুনাফার মতো উন্নততর বিশ্লেষণের জন্য নমনীয় বাজেট প্রস্তুত করতে এবং বিশেষ আদেশ গ্রহণ বা প্রত্যাখ্যান করার সিদ্ধান্ত গ্রহণে সহায়তা করতে সহায়তা করে।