অ্যাকাউন্টে আগ্রহী অর্থ - অর্থ, উদাহরণ, রেকর্ডিং

অ্যাকাউন্টিংয়ের জন্য অর্জিত সুদ কী?

অর্জিত সুদ হ'ল সুদের পরিমাণ যা কোম্পানির দ্বারা অর্জিত হয় বা যা কোম্পানির এক অ্যাকাউন্টিং সময়কালে debtণ নেওয়ার ক্ষেত্রে সংস্থা কর্তৃক প্রদেয় হয় তবে একই অ্যাকাউন্টিং সময়কালে কোম্পানির দ্বারা এটি প্রাপ্ত বা পরিশোধ করা হয় না।

ব্যাখ্যা

অর্জিত সুদ হ'ল ofণের অধ্যক্ষের সুদ, বা বন্ডের কুপন যা অর্জিত হয়েছে তবে এখনও পরিশোধ করা হয়নি। এটি বুক বিনিয়োগকারী বা পাওনাদারদের কাছে esণী থাকলেও এখনও লেনদেন হয় না এবং পরিশোধ না করা হয় তবে এটি অ্যাকাউন্টে প্রদেয় হিসাবে বইগুলিতে অ্যাকাউন্ট করা হয়।

অ্যাকাউন্টিংয়ের উপার্জনের নীতিটির অংশ হিসাবে কোম্পানি রেকর্ড করে। অ্যাকাউন্টিংয়ের সার্থক নীতি অনুসারে, ব্যয়গুলি যখন ব্যয় করা হয় তখন তাদের বিবেচনা করা উচিত এবং যখন তারা আসলে পরিশোধ করা হয় না। অতএব, যে সুদ ভবিষ্যতের তারিখে প্রদান করতে হয় তবে এখন অবধি জমা হয় তা সংস্থা কর্তৃক ব্যয় এবং দায় হিসাবে রেকর্ড করা হয়।

আসুন এই ধারণাটি বোঝার জন্য একটি বন্ডে উপার্জিত আগ্রহের একটি উদাহরণ বিবেচনা করুন:

একটি বন্ড বিনিয়োগকারী একটি সংস্থা এক্সওয়াইজেড ইনক। এর একটি বন্ড ধারন করে, যার মূল্য $ 100 and এবং 12% সুদের হারে অর্ধ-বার্ষিক কুপন প্রদান করে। শেষ কুপনটি 2 মাস আগে তৈরি হয়েছিল এবং তিনি নতুন বিনিয়োগকারীর কাছে এই বন্ডটি বিক্রি করতে চান।

নতুন বিনিয়োগকারী তাকে ১০০ ডলার দেবে এবং শেষ দুই মাসের জন্য অর্জিত সুদের ব্যয় নীচের হিসাবে গণনা করা হচ্ছে।

= 12%/12 * 2 * 100 = $ 2

সুতরাং, নতুন বিনিয়োগকারী বন্ডের জন্য = 100 + 2 = $ 102 প্রদান করবেন।

অর্জিত সুদের ব্যয়ের জন্য অ্যাকাউন্টিং

যখন দুটি সেট অ্যাকাউন্টে জমা হয় তার জন্য অ্যাকাউন্টিং সামঞ্জস্য করা হয় - মুনাফা এবং লোকসানের বিবরণীতে সুদের ব্যয়ের হিসাব এবং ব্যালান্স শিটে প্রদেয় অ্যাকাউন্টগুলি।

মুনাফা এবং ক্ষতির বিবরণীতে সুদের ব্যয় সংস্থা কর্তৃক প্রদত্ত সুদের পরিমাণের দ্বারা বৃদ্ধি করা হয়। এটি অ্যাকাউন্টিংয়ের উপার্জনের নীতিমালার কারণে, এবং সংস্থাকে যে পরিমাণ সুদ অর্জিত হয় তা রেকর্ড করতে হয় তবে এখনও পরিশোধ করতে হয় নি।

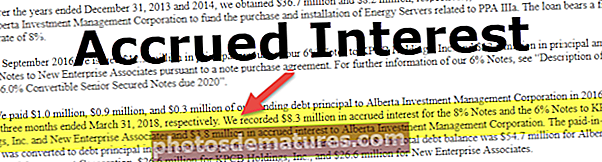

উত্স: কলগেট এসইসি ফাইলিং

ব্যালান্সশিটের দায়বদ্ধতার পক্ষে প্রদেয় অ্যাকাউন্টগুলিকে সুদের সাথে যুক্ত করা হয় কারণ এটি ব্যয় যা এখনও কোম্পানির দ্বারা প্রদান করা হয়নি।

উত্স: ব্লুম এনার্জি এসইসি ফাইলিং

উপরোক্ত প্রবেশকারীর profitণগ্রহীতা তার লাভ-ক্ষতির বিবরণী এবং ব্যালান্স শিটের মাধ্যমে সম্পন্ন করবেন। Nderণদানকারী তার পিএনএল বিবৃতিতে রাজস্ব হিসাবে এবং ব্যালান্স শীটে অ্যাকাউন্ট গ্রহণযোগ্য হিসাবে একটি বর্তমান সম্পদ হিসাবে সুদের প্রতিবেদন করবে।

উপসংহার

এটি এমন একটি পরিমাণ যা কোম্পানির মালিকানাধীন বা মালিকানাধীন debtণের কারণে একটি সময়কালে অর্জিত হয়েছে তবে এখনও পরিশোধ করা হয়নি। পরিশোধ না করা হলে এবং পরিশোধের তারিখটি পরবর্তী তারিখে থাকলে অ্যাকাউন্টগুলি প্রস্তুত করার তারিখ পর্যন্ত শেষ পেমেন্টের তারিখ থেকে সুদের পরিমাণ আদায় করা হয়। যেমন পরিমাণ হিসাবে গ্রহণযোগ্য বা পরিশোধযোগ্য হিসাবে সুদের হিসাবে এ জাতীয় পরিমাণ রেকর্ড করা হয়। অর্থাত্, যদি সংস্থাটি loanণ নিয়ে থাকে তবে তা প্রদেয় সুদ রেকর্ড করবে এবং যদি loanণ দেওয়া হয়, অন্য ব্যবসায়কে বলে, এটি একটি সুদ গ্রহণযোগ্য রেকর্ড করবে।