অস্থায়ী অ্যাকাউন্ট (সংজ্ঞা, উদাহরণ) | কীভাবে বন্ধ করব?

একটি অস্থায়ী অ্যাকাউন্ট কি?

অস্থায়ী অ্যাকাউন্টগুলি নামমাত্র অ্যাকাউন্ট যা সমস্ত আর্থিক বছরের শুরুতে শূন্য ব্যালেন্স দিয়ে শুরু হয়, বছরের শেষে একই ব্যালেন্সটি আয় বিবরণীতে প্রদর্শিত হয় এবং তারপরে এই ব্যালেন্স স্থায়ী অ্যাকাউন্টে রূপান্তরিত হবে আকার হিসাবে রিজার্ভ এবং উদ্বৃত্ত সুতরাং, যে অ্যাকাউন্টগুলি আয়ের বিবৃতিতে অন্তর্ভুক্ত তা অস্থায়ী অ্যাকাউন্ট এবং পর্যায়ক্রমে বন্ধ হয়ে যায়।

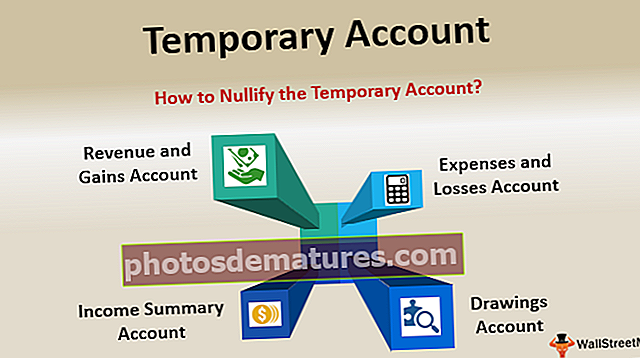

অস্থায়ী অ্যাকাউন্টের প্রকারগুলি

নিম্নলিখিত তার প্রকার:

# 1 - আয় এবং উপার্জন

সত্তা দ্বারা উপার্জিত আয় এবং লাভগুলি প্রতি বছরের শেষে বন্ধ করা দরকার। সুতরাং, বিক্রয় অ্যাকাউন্ট, পরিষেবা উপার্জন অ্যাকাউন্ট, সুদের আয় অ্যাকাউন্ট, লভ্যাংশ আয় অ্যাকাউন্ট, একটি সম্পদ অ্যাকাউন্ট বিক্রয় উপর লাভ, ছাড় আয়ের অ্যাকাউন্ট ইত্যাদির অ্যাকাউন্টগুলি হ'ল রাজস্ব এবং অর্জনের আওতায় থাকা অস্থায়ী অ্যাকাউন্টগুলির ধরণ are

# 2 - লোকসান এবং ব্যয়

ব্যয় সব ব্যবসায়ের মূল হয়। সুতরাং, রাজস্ব হিসাবে আলোচিত হিসাবে, প্রদত্ত সময়কালের জন্য নগদের নিট প্রবাহকে যাচাই করতে বছরের শেষে ব্যয়গুলিও পরিষ্কার হওয়া দরকার। সুতরাং, বিক্রয় ব্যয়ের অ্যাকাউন্ট, বেতন ব্যয় অ্যাকাউন্ট, সুদের ব্যয় অ্যাকাউন্ট, ডেলিভারি ব্যয় অ্যাকাউন্ট, ক্রয় অ্যাকাউন্ট ইত্যাদির মতো অ্যাকাউন্টগুলি হ'ল ক্ষতি এবং লাভের আওতায় থাকা অস্থায়ী অ্যাকাউন্টগুলির ধরণ are

# 3 - অঙ্কন অ্যাকাউন্ট বা আয় সংক্ষিপ্তসার অ্যাকাউন্ট

বছরের শেষে, আয়ের বিবরণীর সংক্ষিপ্ত বিবরণ একক মালিকানা এবং অংশীদারিতে মূলধন অ্যাকাউন্টে স্থানান্তরিত হয়। কর্পোরেট থাকাকালীন, আয়ের বিবরণীর সংক্ষিপ্ত বিবরণ একটি কর্পোরেট লভ্যাংশ আকারে রিজার্ভ এবং উদ্বৃত্তকে জমা দেওয়া হয়। এই এন্ট্রি ছাড়া বই বন্ধ করা যাবে না। সুতরাং, এই জাতীয় সমন্বয়ের প্রকৃতির সাথে এন্ট্রিগুলি ক্লোজিং এন্ট্রি হিসাবে বিবেচিত হয় এবং সেগুলি অস্থায়ী অ্যাকাউন্টে পাস করা হয়।

অস্থায়ী অ্যাকাউন্ট উদাহরণ

উদাহরণ # 1

- এবিসি লিমিটেড ২০১ 2017 অর্থবছরের জন্য $০০,০০০ ডলার উপার্জন রেকর্ড করেছে 2018

- আর্থিক বিবরণীতে প্রদর্শিত বাৎসরিক রাজস্ব উপস্থাপনের জন্য সংস্থাটি এখানে একটি অস্থায়ী অ্যাকাউন্ট ব্যবহার করবে। যদি অ্যাকাউন্টটি বন্ধ না করা হয় তবে মোট আয় হবে 1800,000 ডলার।

- মোট টার্নওভারের কারণে সংস্থাটি লাভজনক হিসাবে দৃশ্যমান হতে পারে। তবে এটি সর্বদা ভাল হতে পারে না কারণ তিন বছরের মূল্যবান উপার্জনটি ব্যবসায়ের স্বচ্ছলতা পরিমাপ করতে ক্লাব করা যায় না। যে কোনও বছরের লাভের যথাযথ গণনার জন্য, পাশাপাশি ব্যয়ের জন্যও অস্থায়ী অ্যাকাউন্ট তৈরি করতে হবে এবং বছরের শেষে পর্যাপ্ত পরিমাণে বন্ধ করতে হবে।

উদাহরণ # 2

- আসুন ধরে রাখা আয়ের উদাহরণ নেওয়া যাক। পুনরুদ্ধার উপার্জনটি কিছু সময়ের মধ্যে সংস্থাগুলির দ্বারা অর্জিত জমা বা ক্ষতিগুলি দেখায়। প্রতি বছর, বছরের শেষে, আয় এবং ব্যয়ের অ্যাকাউন্টগুলির ভারসাম্যগুলি আয় বিবৃতিতে স্থানান্তরিত হয় এবং তারপরে সমাপনী এন্ট্রিগুলি বাইপাস করে আয়ের সংক্ষিপ্ত অ্যাকাউন্টের তুলনায় স্কোয়ার করা হয়।

- অ্যাকাউন্টিংয়ের প্রক্রিয়াটি শেষ হয়ে গেলে, উদ্বৃত্ত / ক্ষতি রক্ষিত আয়ের অ্যাকাউন্টে স্থানান্তর করে বইগুলি বন্ধ হয়ে যায়। লেজার রিজার্ভ এবং উদ্বৃত্তগুলি একই সময়ের প্রকৃতি স্থায়ী হওয়ায় কোনও সময়ের শেষে বন্ধ হবে না। বরং এটিতে একটি ভারসাম্য রয়েছে এবং এটি পরের বছর পর্যন্ত বহন করে এবং সংস্থার অতীত সময়ের আয় এবং ক্ষতির প্রকাশ করে।

অস্থায়ী অ্যাকাউন্ট এবং স্থায়ী অ্যাকাউন্টের মধ্যে পার্থক্য

| পয়েন্টস | অস্থায়ী অ্যাকাউন্ট | স্থায়ী অ্যাকাউন্ট | ||

| হিসাব বন্ধ | এটি প্রতি বছরের শেষে বন্ধ হয়ে যাচ্ছে। | এই অ্যাকাউন্টগুলি কখনও বন্ধ হচ্ছে না। | ||

| আয়ের বিবৃতি বনাম ব্যালেন্স শীট | সমস্ত আয়ের বিবরণী অ্যাকাউন্টগুলি অস্থায়ী অ্যাকাউন্ট। | সমস্ত ব্যালেন্স শীট অ্যাকাউন্টগুলি স্থায়ী অ্যাকাউন্ট। | ||

| ব্যালেন্স এগিয়ে রাখুন | এই অ্যাকাউন্টগুলির ব্যালেন্সগুলি এগিয়ে নেওয়া হয় না। | স্থায়ী অ্যাকাউন্টের ব্যালেন্সগুলি পরের বছর পর্যন্ত এগিয়ে নেওয়া হয়। | ||

| ভারসাম্য এগিয়ে আনা | ব্যালেন্স এগিয়ে কোন। অতএব, কোনও ভারসাম্য সামনে আনেনি। | স্থায়ী অ্যাকাউন্টে সাময়িক সামঞ্জস্যতা এনেছে বা নাও পারে। | ||

| এই নামেও পরিচিত | এগুলি নামমাত্র অ্যাকাউন্ট হিসাবেও পরিচিত। | এগুলি স্থায়ী অ্যাকাউন্ট হিসাবেও পরিচিত। | ||

| সমাপ্তির পরে ট্রায়াল ভারসাম্য অস্তিত্ব | পরীক্ষার ভারসাম্য তৈরির পরে, এই জাতীয় সমস্ত অ্যাকাউন্টের ভারসাম্য শূন্য হবে। | সমাপ্তির পরে ট্রায়াল ব্যালান্স, সেখানে কেবল স্থায়ী অ্যাকাউন্ট থাকবে কারণ এতে এগিয়ে যাওয়ার ভারসাম্য থাকবে। | ||

| উদাহরণ | বিক্রয় অ্যাকাউন্ট, ক্রয় অ্যাকাউন্ট, ব্যয় অ্যাকাউন্ট, আয় অ্যাকাউন্ট, ইত্যাদি; | সম্পদ অ্যাকাউন্ট, দায় অ্যাকাউন্ট, মূলধন অ্যাকাউন্ট, ইত্যাদি; |

অস্থায়ী অ্যাকাউন্ট কীভাবে বন্ধ করবেন?

সমস্ত অস্থায়ী অ্যাকাউন্টগুলি বন্ধ করে মালিকের মূলধন অ্যাকাউন্টে নেট পরিবর্তন রেকর্ড করা সর্বদা বাধ্যতামূলক। জার্নাল এন্ট্রিগুলি পাস করে এবং সংশ্লিষ্ট লেজারগুলিতে একই পোস্ট করে, একই ব্যালেন্স করে এবং তারপরে সমস্ত অস্থায়ী অ্যাকাউন্টগুলির জন্য ক্লোজিং এন্ট্রিগুলি পাস করার মাধ্যমে এটি অর্জন করা যেতে পারে। আয় এবং ব্যয় অ্যাকাউন্টের সংক্ষিপ্তসার প্রদর্শন করতে প্রস্তুত একটি আয় সংক্ষিপ্ত অ্যাকাউন্ট এবং প্রদত্ত সময়ের জন্য সত্তার লাভ এবং ক্ষতির প্রকাশ করে।

এই অ্যাকাউন্টগুলি বন্ধ করার জন্য নীচের পদক্ষেপগুলি অনুসরণ করা হবে

- আয় এবং উপার্জন অ্যাকাউন্ট - প্রথম পদক্ষেপটি আয় এবং উপার্জনের অ্যাকাউন্টটি বন্ধ করে দেওয়া square এর মধ্যে রয়েছে ডেবিট দিকের আয় সংক্ষিপ্ত অ্যাকাউন্টে রাজস্ব অ্যাকাউন্টের পরিমাণ হস্তান্তর।

- ব্যয় এবং ক্ষতি অ্যাকাউন্ট - দ্বিতীয় ধাপটি ব্যয় এবং ক্ষতির অ্যাকাউন্টটি বন্ধ করে দেওয়া। এটিতে ক্রেডিট দিকের আয়ের সংক্ষিপ্ত অ্যাকাউন্টে ব্যয় অ্যাকাউন্টের পরিমাণ হস্তান্তর করা অন্তর্ভুক্ত।

- আয় সংক্ষিপ্তসার অ্যাকাউন্ট - তৃতীয় ধাপটি হ'ল আয়ের সংক্ষিপ্তসারটি বন্ধ করা। আয়ের সারাংশের পরিমাণ, যা ব্যয় এবং উপার্জন ব্যতীত কিছুই নয়, মূলধন অ্যাকাউন্টে স্থানান্তরিত হয়।

- অঙ্কন অ্যাকাউন্ট - শেষ পদক্ষেপটি অঙ্কনের অ্যাকাউন্টটি বন্ধ করে দেওয়া। অঙ্কন অ্যাকাউন্টের পরিমাণটি মূলধন অ্যাকাউন্টে বা ধরে রাখা উপার্জন অ্যাকাউন্টে স্থানান্তরিত হয়।

উপসংহার

এগুলি দুটি বা তার বেশি অ্যাকাউন্টিং পিরিয়ডের মধ্যে ভারসাম্যগুলির মিশ্রণ এড়াতে প্রস্তুত। এখানে মূল লক্ষ্য হ'ল লাভ বা লাভ, সেইসাথে পৃথক সময়কালের অ্যাকাউন্টিং ক্রিয়াকলাপ। অস্থায়ী অ্যাকাউন্টের অধীনে অবিচ্ছিন্নভাবে কোনও অ্যাকাউন্টকে শ্রেণিবদ্ধ করা খুব গুরুত্বপূর্ণ কারণ যদি কোনও সম্পদ অ্যাকাউন্টকে ভুলভাবে বিবেচনা করা হয় তবে এটি সত্তার সম্পত্তির ভিত্তিকে ক্ষয় করে দেবে।