লাভের মার্জিন সূত্র | লাভের মার্জিন অনুপাত গণনা করবেন কীভাবে?

লাভের মার্জিন সূত্র কী?

মুনাফার মার্জিন সূত্রটি উত্পাদিত বিক্রয়ের প্রতিটি ডলারের সম্মানের সাথে সংস্থার উপার্জিত পরিমাণ (উপার্জন) পরিমাপ করে। সংক্ষেপে, মুনাফার মার্জিন বিক্রয় শতাংশের বোঝার উপলব্ধি করে, যা সংস্থাটি ব্যয় করার পরে অবশিষ্ট থাকে।

তিনটি গুরুত্বপূর্ণ লাভের মার্জিন মেট্রিক রয়েছে, যার মধ্যে মোট লাভের মার্জিন, অপারেটিং লাভের মার্জিন এবং নেট লাভের মার্জিন অন্তর্ভুক্ত রয়েছে। এটি প্রতিটি কোম্পানির অন্যতম গুরুত্বপূর্ণ অনুপাত কারণ প্রতিটি বিনিয়োগকারী বা সম্ভাব্য বিনিয়োগকারীরা কোম্পানির আর্থিক অবস্থান জানতে এই অনুপাতটি ব্যবহার করে।

লাভের মার্জিন সূত্র

লাভের মার্জিন অনুপাত নীচে হিসাবে গণনা করা যেতে পারে:

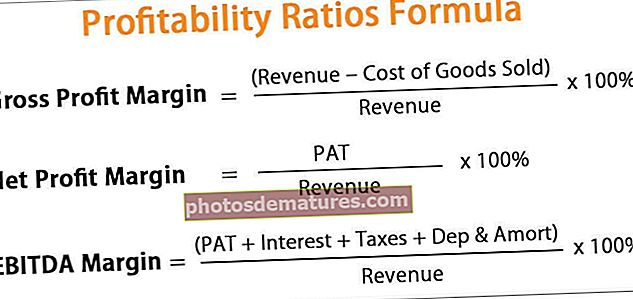

- মোট রাজস্ব থেকে বিক্রি হওয়া সামগ্রীর মূল্য বাদ দিয়ে মোট লাভের মার্জিন সূত্রটি নেওয়া হয়।

- চলাকালীন সময়ে বিক্রয়কৃত সমস্ত মূল্য, অবচয় এবং মূল্যহীনতা এবং মোট রাজস্ব থেকে অন্যান্য সমস্ত প্রাসঙ্গিক ব্যয় বাদ দিয়ে অপারেটিং লাভ অর্জন করা হয়।

- মোট আয় থেকে মোট ব্যয় হ্রাস করে নিট আয় হয়, এবং সাধারণত আয়ের বিবরণীতে রিপোর্ট করা সর্বশেষ সংখ্যা।

- মোট বিক্রয় সংখ্যার থেকে কোনও রিটার্ন কেটে নেট বিক্রয় গণনা করা হয়।

লাভের মার্জিনের ব্যাখ্যা

# 1 - মোট লাভ

এটি লাভজনক অনুপাতের একটি সহজ অনুপাত হিসাবে এটি ব্যাখ্যা করে যে লাভটি সমস্ত আয় যা বিক্রি হওয়া সামগ্রীর ব্যয় (সিওজিএস) কেটে নেওয়ার পরে থেকে যায়। বিক্রি হওয়া সামগ্রীর ব্যয়গুলির মধ্যে কেবলমাত্র সেই ব্যয়গুলি অন্তর্ভুক্ত থাকে, যা কেবল উত্পাদন বা বিক্রয় সামগ্রীর সাথে সম্পর্কিত হয় কেবলমাত্র কাঁচামাল এবং শ্রম মজুরীর মতো যা পণ্য জমায়েত বা তৈরি করার জন্য প্রয়োজনীয়।

এই চিত্রটি debtণ, ওভারহেড ব্যয়, কর ইত্যাদির জন্য ব্যয়গুলির মতো অন্য বিষয়গুলিকে বিবেচনা করে না This এই অনুপাতটি কোম্পানির দ্বারা অর্জিত মোট মুনাফাকে মোট আয়ের সাথে তুলনা করে, যা সংস্থার পরে লাভ হিসাবে ধরে রাখা আয়ের শতাংশকে প্রতিফলিত করে উত্পাদন ব্যয় প্রদান করে।

# 2 - পরিচালন মুনাফা

এটি মোটামুটি জটিল মেট্রিক যা স্থূল মুনাফার অনুপাতের সূত্রের সাথে তুলনা করা হয় কারণ এটি প্রশাসনিক, পরিচালনা এবং বিক্রয় ব্যয়ের মতো ব্যবসায় পরিচালনার জন্য প্রয়োজনীয় সমস্ত ওভারহেডকে বিবেচনা করে। এই চিত্রটি অবশ্য debtণ, কর ইত্যাদির অপারেশনাল ব্যয়কে বাদ দেয় তবে একই সাথে এটিতে সম্পদের সাথে সম্পর্কিত অবমূল্যায়ন এবং নগদকরণ ব্যয়ও অন্তর্ভুক্ত থাকে।

এটি মধ্য-স্তরের মুনাফা অনুপাত, যা কোনও সংস্থা উত্পাদন ব্যয় এবং ব্যবসায় পরিচালনার জন্য প্রয়োজনীয় সমস্ত ওভারহেডের জন্য অর্থ প্রদানের পরে মুনাফা হিসাবে ধরে রাখা রাজস্বের শতাংশকে প্রতিফলিত করে। এই অনুপাত অপ্রত্যক্ষভাবে এটি নির্ধারণেও সহায়তা করে যে সংস্থাটি তার বিক্রয়গুলি ভাল বিক্রয়ের সাথে তুলনামূলকভাবে পরিচালনা করতে সক্ষম কিনা এবং যার কারণে সংস্থাটি উচ্চতর অপারেটিং অনুপাত অর্জনের চেষ্টা করে।

# 3 - নেট লাভ

এই অনুপাতটি মোট অবশিষ্ট অবশিষ্ট আয়কে প্রতিফলিত করে, যা অপারেটিং লাভ থেকে সমস্ত অপারেটিং ব্যয় যেমন debtণ ব্যয় এবং অস্বাভাবিক এককালীন ব্যয়গুলি বাদ দেওয়ার পরে ছেড়ে যায়। অপারেশন থেকে উত্পন্ন সমস্ত অতিরিক্ত আয়, যা সম্পদ বিক্রয় থেকে প্রাপ্তির মতো প্রাথমিক ক্রিয়াকলাপ নয়, যুক্ত করা হয়।

এই অনুপাতগুলি একই শিল্পে রয়েছে এমন আকারের সংস্থাগুলির সাথে তুলনা করার জন্য সবচেয়ে বেশি ব্যবহৃত হয়। এছাড়াও, এই অনুপাতগুলি কার্যকরভাবে কোম্পানির অতীত কর্মক্ষমতা পরিমাপের জন্য ব্যবহৃত হয়।

লাভের মার্জিনের উদাহরণ Ex

এটিকে আরও ভালভাবে বোঝার জন্য আসুন লাভের মার্জিন গণনার কয়েকটি সহজ থেকে উন্নত উদাহরণ দেখুন।

আপনি এই প্রফিট মার্জিন সূত্র এক্সেল টেম্পলেটটি এখানে ডাউনলোড করতে পারেন - লাভের মার্জিন সূত্র এক্সেল টেম্পলেট

উদাহরণ # 1

31 ডিসেম্বর, 2019 এ শেষ হওয়া অ্যাকাউন্টিং বছরের জন্য, কোম্পানি এক্স লিমিটেডের আয় $ 2,000,000 ডলার। সংস্থার মোট লাভ এবং অপারেটিং লাভ যথাক্রমে 200 1,200,000 এবং 400,000 ডলার। বছরের জন্য নিট মুনাফা এসেছিল $ 200,000। লাভের মার্জিন সূত্র ব্যবহার করে লাভের মার্জিন গণনা করুন।

সমাধান

লাভের মার্জিন গণনার জন্য নিম্নলিখিত ডেটা ব্যবহার করুন

গ্রস লাভের মার্জিন অনুপাত

উপরের সূত্রটি ব্যবহার করে গ্রস মার্জিন গণনা করা যায়,

- গ্রস মার্জিন = $ 1,200,000 / $ 2,000,000 x 100

মোট লাভের মার্জিন অনুপাত হবে -

- মোট মুনাফা মার্জিন অনুপাত = 60%

অপারেটিং লাভের মার্জিন অনুপাতের সূত্র

অপারেটিং মার্জিন হিসাবে উপরের সূত্রটি ব্যবহার করে গণনা করা যেতে পারে,

- অপারেটিং লাভের মার্জিন অনুপাত = $ 400,000 / $ 2,000,000 x 100

অপারেটিং লাভের মার্জিন অনুপাত হবে -

- অপারেটিং লাভের মার্জিন অনুপাত = 20%

নেট লাভের মার্জিন অনুপাত

উপরের সূত্রটি ব্যবহার করে নেট মার্জিন গণনা করা যেতে পারে,

- নেট লাভের প্রান্তিক অনুপাত = $ 200,000 / $ 2,000,000 x 100

নেট লাভের মার্জিন অনুপাত হবে -

- নিট মুনাফা মার্জিন অনুপাত = 10%

উপরে গণনা করা অনুপাতগুলি শক্তিশালী স্থূল, অপারেটিং এবং নেট লাভের মার্জিন দেখায়। উপরোক্ত উদাহরণে স্বাস্থ্যকর মুনাফার মার্জিন সমস্ত আর্থিক বাধ্যবাধকতা পূরণের সময় শালীন মুনাফা বজায় রাখতে সংস্থা এক্স লিমিটেডকে সক্ষম করে।

উদাহরণ # 2

সংস্থা ওয়াইয়ের 31 ডিসেম্বর, 2018 শেষ হওয়া বছরের জন্য নিম্নলিখিত লেনদেন রয়েছে the লাভের ব্যবধান গণনা করুন Calc

লাভের মার্জিন গণনার জন্য নিম্নলিখিত ডেটা ব্যবহার করুন।

সমাধান

গ্রস লাভের মার্জিন অনুপাত

- গ্রস লাভের মার্জিন অনুপাত = $ 200,000 / $ 500,000 x 100

মোট লাভের মার্জিন অনুপাত হবে -

- মোট লাভের মার্জিন অনুপাত = 40%

অপারেটিং লাভের মার্জিন অনুপাত

- অপারেটিং লাভের মার্জিন অনুপাত = $ 90,000 / ,000 500,000 x 100

অপারেটিং লাভের মার্জিন অনুপাত হবে -

- অপারেটিং লাভের প্রান্তিক অনুপাত = 18%

নেট লাভের মার্জিন অনুপাত

- নিট লাভের মার্জিন অনুপাত = $ 65,000 / ,000 500,000 x 100

নেট লাভের মার্জিন অনুপাত হবে -

- নিট লাভের প্রান্তিক অনুপাত = 13%

উপরের উদাহরণটি দেখায় যে সংস্থা ওয়াই লিমিটেডের ইতিবাচক স্থূল, অপারেটিং এবং নিট লাভের মার্জিন রয়েছে এবং এভাবে তার সমস্ত ব্যয় মেটাতে সক্ষম।

প্রাসঙ্গিকতা এবং ব্যবহার

পাওনাদার, বিনিয়োগকারী এবং অন্যান্য স্টেকহোল্ডাররা এই অনুপাতটি ব্যবহার করে কোনও সংস্থা কতটা কার্যকরভাবে তার বিক্রয়কে আয়ে রূপান্তর করতে সক্ষম হয় তা পরিমাপ করতে ব্যবহার করে। সংস্থার বিনিয়োগকারীরা নিশ্চিত হতে চান যে কোম্পানির দ্বারা অর্জিত মুনাফা যথেষ্ট পরিমাণে যাতে তাদের লভ্যাংশ বিতরণ করা যায়; পরিচালন সংস্থাটির কার্যকারিতা সম্পর্কে নিশ্চিত করার জন্য এই অনুপাতগুলি ব্যবহার করে, অর্থাত্ কোম্পানির কার্যক্রমের সঠিক কাজ নিশ্চিত করার জন্য লাভ যথেষ্ট পরিমাণে, creditণদাতাদের নিশ্চিত হওয়া উচিত যে কোম্পানির লাভগুলি তাদের companyণ পরিশোধের জন্য যথেষ্ট পরিমাণে মুনাফা রয়েছে are সুতরাং সমস্ত স্টেকহোল্ডাররা জানতে চান যে সংস্থাটি দক্ষতার সাথে কাজ করছে। এটি লাভের মার্জিনটি অত্যন্ত কম, তারপরে এটি দেখায় যে বিক্রয়টির তুলনায় সংস্থার ব্যয় খুব বেশি, এবং পরিচালনার উচিত বাজেট করা এবং ব্যয়গুলি হ্রাস করা।