অর্জিত ব্যয় জার্নাল এন্ট্রি - উদাহরণ, রেকর্ড কিভাবে?

অর্জিত ব্যয়ের জন্য জার্নাল এন্ট্রি

অর্জিত ব্যয় জার্নাল এন্ট্রি হ'ল সেই জার্নাল এন্ট্রি যা ব্যয় রেকর্ড করতে পাস হয় যা কোম্পানির এক অ্যাকাউন্টিং সময়কাল ধরে ব্যয় করা হয় তবে সেই অ্যাকাউন্টিং সময়কালে ব্যয় অ্যাকাউন্টে ডেবিট করা হবে এবং অর্জিত দায়বদ্ধতার অ্যাকাউন্ট জমা হবে

অর্জিত ব্যয় বলতে ব্যয়কে বোঝায় যা ইতিমধ্যে ব্যয় হয়েছে তবে যার জন্য অর্থ প্রদান করা হয়নি। এই শব্দটি কার্যকর হয় যখন ব্যয়ের ডকুমেন্টেশনের জায়গায়, একটি জার্নাল এন্ট্রি আয়ের বিবরণীতে একটি অনুমোদিত ব্যয় এবং সেইসাথে সংশ্লিষ্ট দায়বদ্ধতা যা সাধারণত ব্যালান্স শিটের বর্তমান দায় হিসাবে শ্রেণিবদ্ধ করে তা স্বীকৃতি দেওয়ার জন্য তৈরি করা হয়।

- যদি জার্নাল এন্ট্রি তৈরি না করা হয়, তবে ব্যয়টি সংঘটিত হওয়ার সময়কালে সংস্থার আর্থিক বিবরণীতে উপস্থিত হবে না, যার ফলে সেই সময়কালে উচ্চতর রিপোর্ট করা লাভ হবে।

- সংক্ষেপে, আর্থিক বিবৃতিতে স্বীকৃত এই জার্নাল এন্ট্রি বিবৃতিগুলির যথার্থতা বাড়ায়। ব্যয়ের সাথে এটি সম্পর্কিত রাজস্বের সাথে মেলে।

অর্জিত ব্যয় জার্নাল এন্ট্রি উদাহরণ

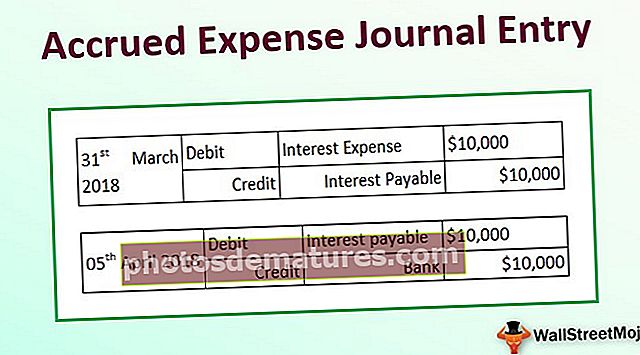

আসুন আমরা বলি যে একটি সংস্থা এক্সওয়াইজেড লিমিটেড 5th ই এপ্রিল 2018 এ মার্চ 2018 এর জন্য term 1,000,000 এর বকেয়া মেয়াদী loanণের সুদ দিয়েছে। প্রতি মাসে 1% হারে সুদ নেওয়া হয়। এক্সওয়াইজেড লিমিটেড 31 মার্চ 2018 এর শেষে অ্যাকাউন্টিং বছর রিপোর্ট করেছেন যে প্রদত্ত উদাহরণ লেনদেনের জন্য অর্জিত ব্যয় জার্নাল এন্ট্রি নির্ধারণ করুন।

ম্যাচিং কনসেপ্ট অনুসারে, এক্সওয়াইজেড লিমিটেড 31 মার্চ 2018 এ শেষ হওয়া আর্থিক বছরের আর্থিক বিবরণীতে 10,000 ডলার (= 1% * $ 1,000,000) এর সুদের ব্যয় রেকর্ড করবে, যদিও পরবর্তী অ্যাকাউন্টিং পিরিয়ডে সুদ প্রদান করা হয়েছিল, কারণ এটি 31 মার্চ 2018 এ শেষ হওয়া সময়ের সাথে সম্পর্কিত T টি

তিনি নিম্নলিখিত অ্যাকাউন্টিং এন্ট্রি উপার্জিত সুদের ব্যয়ের জন্য অ্যাকাউন্টে রেকর্ড করা হবে:

সুদের অর্থ প্রদানের দিনে অ্যাকাউন্টিং এন্ট্রিটি বিপরীত হবে, অর্থাত্ 5 এপ্রিল 2018, এবং নিম্নলিখিত অ্যাকাউন্টিং এন্ট্রি পরবর্তী আর্থিক বছরে রেকর্ড করা হবে:

সুবিধাদি

- প্রাথমিক সুবিধা হ'ল সংস্থার লাভের সঠিক উপস্থাপনা, যা অন্যথায় বাড়ানো হবে।

- প্রদত্ত আর্থিক লেনদেনগুলি তত্ক্ষণাত রেকর্ড করা হয় যেহেতু এটি ঘটে যায়, তাত্পর্য বা ত্রুটির সম্ভাবনা প্রায় শূন্য। এছাড়াও, অডিট বা অনুরূপ ক্রিয়াকলাপগুলির জন্য তথ্য সহজেই অ্যাক্সেসযোগ্য থাকে কারণ সমস্ত লেনদেন সর্বদা রেকর্ড করা হয়। অধিগ্রহণের অ্যাকাউন্টিংয়ের আওতায় দায় আরও স্বচ্ছ হয়ে যায়।

- আর একটি সুবিধা হ'ল আর্থিক বিবরণীর ব্যবহারকারীরা তার তারিখের সাথে ব্যবসায়ের সমস্ত বাধ্যবাধকতা দেখতে পাবেন on অ্যাকাউন্টিংয়ের নগদ ভিত্তিতে, এই জাতীয় লেনদেনের সম্পূর্ণ পরিধি সম্পূর্ণ পরিষ্কার নয়।

- নগদ অ্যাকাউন্টিংয়ের বিপরীতে, ডাবল-এন্ট্রি সিস্টেমে অর্জিত ব্যয় জার্নাল এন্ট্রি বেসের অ্যাকাউন্টিং। এর অর্থ হ'ল এক অ্যাকাউন্ট ডেবিট করার সময় অন্য অ্যাকাউন্টে ক্রেডিট। এর মতো, একজন আর্থিক ব্যবহারকারী দেখতে পাবে যে একটি অ্যাকাউন্ট হ্রাস পেয়েছে এবং অন্যটির অ্যাকাউন্ট বাড়ছে। এটি অ্যাকাউন্টিং সিস্টেমের নির্ভুলতা বাড়ায় যা নিরীক্ষণের সময় জিনিসগুলিকে আরও সহজ করে তোলে।

- আর একটি উপকারিতা হ'ল GAAP অর্জনযোগ্য অ্যাকাউন্টিংকে স্বীকৃতি দেয় এবং এর মতো সংখ্যক সংস্থাগুলি উপার্জিত ব্যয় রেকর্ড করার অনুশীলনটি অনুসরণ করে।

অসুবিধা

- যেহেতু সংগ্রহযোগ্য হিসাব রেকর্ড করা সংস্থাগুলির পক্ষে চ্যালেঞ্জিং কাজ কারণ প্রতিবার কোনও লেনদেন হওয়ার কারণে অ্যাকাউন্টের বইগুলিতে একটি এন্ট্রি করতে হয়। যেমন, উপার্জিত ব্যয় জার্নাল এন্ট্রি অ্যাকাউন্টিং রক্ষণাবেক্ষণ একটি কঠিন কাজ।

- বিশাল ব্যবসায়ের ক্ষেত্রে একদিনেই কয়েক লক্ষ এবং হাজার হাজার আর্থিক লেনদেন রেকর্ড করা হয়। প্রতিদিন এতগুলি উপার্জিত ব্যয় রক্ষণাবেক্ষণ এক অ্যাকাউন্টেন্টের পক্ষে একটি কঠিন কাজ।

জমা হওয়া ব্যয় জার্নাল এন্ট্রি সম্পর্কে নোট করার জন্য প্রয়োজনীয় বিষয়গুলি

একটি সংস্থা সাধারণত এটি হ্রাস সঙ্গে সঙ্গে অর্জিত ব্যয় বৃদ্ধির স্বীকৃতি দেয় recogn এটি ব্যালেন্সশিটের দায়দায়িত্বের জন্য অর্জিত ব্যয়কে জমা দেওয়া হয়। উপার্জিত ব্যয় বৃদ্ধি আয়ের বিবরণীতে সংশ্লিষ্ট ব্যয় অ্যাকাউন্টে বৃদ্ধি দ্বারা পরিপূরক। অতএব, সংস্থাটি ব্যয় অ্যাকাউন্টে ডেবিট করবে এবং আয়ের বিবরণীতে ব্যয় লাইন আইটেম হিসাবে এটি সন্নিবেশ করবে। সুতরাং, উপার্জিত ব্যয় বৃদ্ধি আয়ের বিবরণীতে হ্রাস প্রভাব ফেলে।

অন্যদিকে, যখন কোনও সংস্থা পরবর্তী তারিখে প্রদেয় তার বকেয়া অ্যাকাউন্টগুলি পরিশোধ করে তখন অর্জিত ব্যয় হ্রাস পায়। উপার্জিত ব্যয় হ্রাস স্বীকার করার জন্য, কোনও সংস্থা দায়বদ্ধতার দিক থেকে প্রদেয় অ্যাকাউন্টগুলিকে হ্রাস করতে প্রদেয় অ্যাকাউন্টগুলিতে ডেবিট করবে এবং একই পরিমাণে সম্পত্তির পাশে নগদ অ্যাকাউন্টে জমা দেবে। উল্লেখ্য যে, বর্তমান সময়ে প্রদত্ত নগদ এই সময়ের জন্য ব্যয় নয় কারণ সংশ্লিষ্ট ব্যয়টি ঘটেছে এবং পরবর্তীকালে আগের অ্যাকাউন্টিং সময়কালে রেকর্ড করা হয়েছিল। অতএব, অর্জিত ব্যয় হ্রাস আয় বিবৃতিতে প্রভাব ফেলবে না।

উপসংহার

যদিও এটি অর্জিত ব্যয় একই সময়ে পরিশোধ করা হয় না, এটি সময়ের জন্য ব্যালেন্স শিটে ধরা পড়ে। এটি হিসাবরক্ষকের দৃষ্টিকোণ থেকে গুরুত্বপূর্ণ কারণ এটি মিলে যাওয়া নীতির সাথে একমত হয়ে স্বচ্ছ অ্যাকাউন্টিং সিস্টেম বজায় রাখতে সহায়তা করে। এছাড়াও, কোনও বিনিয়োগকারীর দৃষ্টিকোণ থেকে, অর্জিত ব্যয় সংস্থার লাভের সঠিক চিত্র নির্ণয় করতে সহায়তা করে।