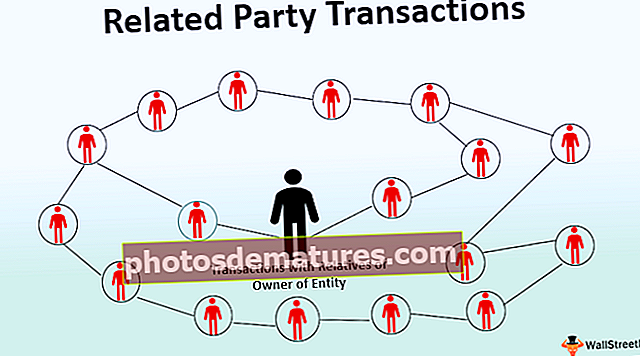

সম্পর্কিত পার্টি লেনদেন (সংজ্ঞা, প্রকার) | উদাহরণ

সম্পর্কিত পার্টি লেনদেন কি?

সম্পর্কিত পার্টি লেনদেন হ'ল সম্পদ, পরিষেবা বা বাধ্যবাধকতার স্থানান্তরকরণের জন্য দুটি সম্পর্কিত পক্ষের মধ্যে লেনদেন / চুক্তি / ব্যবস্থা, দাম নির্ধারণ করা হয় কিনা তা বিবেচনা না করে এবং লাভের ক্ষতি বা ক্ষতির বিবৃতিতে এবং কোনও প্রতিষ্ঠানের আর্থিক অবস্থানের উপর এটি প্রভাব ফেলতে পারে । আর্থিক বিবৃতিতে সংশ্লিষ্ট পক্ষের মধ্যে এই জাতীয় লেনদেন প্রকাশের প্রয়োজনীয়তা রয়েছে। এছাড়াও, সম্পর্কিত পক্ষগুলি লেনদেনগুলিতে প্রবেশ করতে পারে যা সম্পর্কিত নয় parties

প্রকার

- সহায়ক সংস্থা, সহযোগী এবং যৌথ ভেনচারের সাথে লেনদেন;

- পরিচালক, মূল ব্যক্তি, পরিচালকদের আত্মীয় এবং মূল ব্যক্তিদের সাথে লেনদেন।

- সত্তার মালিকের আত্মীয়দের সাথে লেনদেন

সম্পর্কিত পার্টি লেনদেনের উদাহরণ

উদাহরণ # 1

এবিসি লিঃ এর সিডিই লিমিটেড এবং সিডিই লিমিটেডের 26% শেয়ারহোল্ডিং রয়েছে এবং বিনিয়োগ করেছে। ইএফজির লিমিটেডের শেয়ার ৫১% রয়েছে।

সমাধান:

সংস্থা সিডিই লিমিটেড, সংস্থা এবিসি লিমিটেডের একটি সহযোগী সংস্থা, কারণ এতে কোম্পানির সিডিই লিমিটেডের ২০ শতাংশের বেশি শেয়ারহোল্ডিং রয়েছে। এই সংস্থাগুলির মধ্যে লেনদেন, অর্থাত্, এবিসি লিঃ এবং সহযোগী সংস্থা, অর্থাত্, সিডিই লিমিটেডকে সংস্থা এবিসি লিমিটেডের আর্থিক বিবরণীতে প্রকাশ করতে হবে। এবং একীভূত আর্থিক বিবরণী প্রস্তুতের সময়।

এবিসি লি।, সিডিই লিমিটেডের মধ্যে সম্পর্কিত সমস্ত পক্ষের লেনদেন। এবং ইএফজি লি। ইএফজির কারণে আর্থিক বিবরণীতে রেকর্ড হতে হবে। সিডিই লিমিটেডের একটি সহায়ক সংস্থা। এবং সিডিই লি। এটি এবিসি লিমিটেডের একটি সহযোগী সংস্থা।

উদাহরণ # 2

সংস্থা এ'র বি বি'র 70০% শেয়ারহোল্ডিং রয়েছে। সংস্থা এ আর্থিক বছরে বি বি কোম্পানির কাছে ৫ মিলিয়ন ডলার বিক্রয় করেছে।

সমাধান:

সংস্থা এ কোম্পানির বি কোম্পানীর অধীনে রয়েছে কারণ এতে বি বি এর ৫০% এর অধিক শেয়ারহোল্ডিং রয়েছে এবং হোল্ডিং কোম্পানির মধ্যে লেনদেন, অর্থাৎ, এ এবং সাবসিডিয়ারি কোম্পানী, অর্থাৎ বি কোম্পানির আর্থিক বিবরণীতে প্রকাশ করার জন্য এবং প্রস্তুতির সময় একীভূত আর্থিক বিবৃতি।

উদাহরণের উপরে, সংস্থা এ তার আর্থিক বিবরণীতে সম্পর্কিত পার্টি লেনদেনটি প্রকাশ করবে এবং এর প্রকৃতিও প্রকাশ করবে।

সুবিধাদি

- পরিবারের স্বজনরা সত্তার উল্লেখযোগ্য মালিকানা ধরে রাখলে সত্তা এই জাতীয় লেনদেনের ফলে লাভবান হতে পারে। উদাহরণস্বরূপ, একটি সংস্থা যে সমাপ্ত জিনিসগুলি তার সম্পর্কিত পার্টিতে ব্যয়মূল্যে বিক্রি করে, সেই দামে অন্য কোনও গ্রাহকের কাছে বিক্রি করতে পারে না।

- উন্নত প্রতিনিধিত্বের জন্য এটি আর্থিক বিবরণীতে পৃথকভাবে প্রকাশ করা উচিত।

- সম্পর্কিত দলগুলি লেনদেনগুলিতে প্রবেশ করতে পারে যা সম্পর্কহীন দলগুলি নাও পারে।

অসুবিধা

- পরিবারের স্বজনরা যদি সত্তার উল্লেখযোগ্য মালিকানা না রাখেন তবে কোনও সত্তা এই জাতীয় লেনদেনের ফলে ক্ষতি হতে পারে।

- পরিচালনা এই জাতীয় লেনদেনকে দমন করতে পারে এবং তা করে লাভ করতে পারে।

- উন্নত প্রতিনিধিত্বের জন্য এটি আর্থিক বিবরণীতে পৃথকভাবে প্রকাশ করা উচিত; অন্যথায়, আর্থিক বিবরণী একটি অসত্য এবং অন্যায্য দৃষ্টিভঙ্গি সরবরাহ করবে।

- এই লেনদেনগুলি কোনও সত্তার লাভ বা লোকসানের বিবৃতি এবং আর্থিক অবস্থার উপর বিরূপ প্রভাব ফেলতে পারে।

সীমাবদ্ধতা

- নিয়ন্ত্রণের ব্যক্তিগত সুবিধা হ'ল নিয়ন্ত্রণে থাকা পক্ষ দ্বারা একচেটিয়াভাবে উপভোগ করা মানগুলি, যা মালিকানাধীন শেয়ারের অনুপাতে সমস্ত শেয়ারহোল্ডারদের মধ্যে ভাগ হয় না।

- বোর্ডগুলি বোর্ডগুলিতে সাবস্টিটিয়াল নিয়ন্ত্রণ (50% এর বেশি) রয়েছে এমন কিছু সম্পর্কিত পার্টি লেনদেন নিয়ন্ত্রণ করতে সক্ষম হতে পারে।

- এগুলি শুধুমাত্র ভাগ করা বেনিফিট দ্বারা চালিত হয়।

- এগুলি কেবল ব্যক্তিগত সুবিধাদি দ্বারা চালিত হয়।

গুরুত্বপূর্ণ পয়েন্ট

- তাদের মধ্যে লেনদেন হয়েছে কিনা তা সম্পর্কিত পক্ষের মধ্যে সম্পর্কের স্থিতি প্রকাশ করতে হবে.

- আর্থিক বছরে যদি কোনও সংস্থার সাথে সম্পর্কিত কোনও দলীয় লেনদেন হয়, তবে আর্থিক বিবরণীতে এই জাতীয় সমস্ত লেনদেন প্রকাশ করা হবে।

- কোনও গ্রুপের অন্য কোম্পানির সাথে সম্পর্কিত পার্টি লেনদেন এবং তাদের ভারসাম্যগুলি কোনও সংস্থার আর্থিক বিবরণীতে দেখানো হবে। গোষ্ঠীর একীভূত আর্থিক বিবরণীর অ্যাকাউন্টিংয়ের সময় অন্তর্-গোষ্ঠী লেনদেন এবং ব্যালেন্সগুলি লিখতে হবে।

- এটি আর্মের দৈর্ঘ্যের মূল্যে লেনদেন করা উচিত (এটি সেই দাম যা সম্পর্কিত নয় এমন কোনও পক্ষের কাছে পণ্য বিক্রি করা উচিত)।

- কোনও সত্তাকে মূল ম্যানেজমেন্ট কর্মীদের ক্ষতিপূরণ প্রকাশ করতে হবে যাতে শেয়ারধারীরা কী পরিচালন কর্মীদের ক্ষতিপূরণ সম্পর্কে সমস্ত প্রাসঙ্গিক তথ্য পেতে পারে।

উপসংহার

- এটি বাহুর দৈর্ঘ্যের লেনদেনে লেনদেন করা উচিত। কোনও প্রতিনিধিকে আরও ভাল প্রতিনিধিত্ব করার জন্য আর্থিক বিবৃতিতে সম্পর্কিত পক্ষ এবং সত্তার মধ্যে পার্টির লেনদেনের প্রকাশ করা উচিত। সত্তা পরিচালনার ক্ষেত্রে অ্যাকাউন্টিং বোর্ড / কমিটি কর্তৃক জারি করা অ্যাকাউন্টিং স্ট্যান্ডার্ড এবং নীতিমালা অনুসরণ করা উচিত যাতে এ জাতীয় লেনদেনের মাধ্যমে জালিয়াতিগুলি চিহ্নিত করা যায় এবং এ জাতীয় জালিয়াতি সর্বনিম্ন করা যায়।

- জারি করা অ্যাকাউন্টিং নীতিমালা, নির্দেশিকা এবং মান অনুযায়ী দলটির লেনদেনের বিষয়ে বিবেচনা করার পরে এই গোষ্ঠীর সমন্বিত আর্থিক বিবরণী প্রস্তুত করা উচিত। সামগ্রিকভাবে একীভূত আর্থিক বিবরণী কোম্পানির আর্থিক অবস্থানের একটি আরও ভাল, সত্য এবং ন্যায্য দর্শন উপস্থাপন করতে পারে। যেহেতু একীভূত আর্থিক বিবরণীও একটি বার্ষিক প্রতিবেদনের একটি অবিচ্ছেদ্য অঙ্গ, যা শেয়ার শেয়ার, শেয়ার স্টক এক্সচেঞ্জ, সরকার, অংশীদার, পরিচালনা, বার্ষিক সাধারণ সভা এবং গ্রুপের ওয়েবসাইটে প্রদর্শিত হয় display

- জালিয়াতি এড়াতে সম্পর্কিত পক্ষগুলির মধ্যে আর্ম দৈর্ঘ্যের মূল্যে এটি করা উচিত।