অ্যাকাউন্ট কি কোনও বর্তমান সম্পদ অর্জনযোগ্য? (ধাপে ধাপে উদাহরণ)

অ্যাকাউন্ট কি কোনও বর্তমান সম্পদ অর্জনযোগ্য?

সম্পদগুলি এমন কোনও অর্থ যা ব্যবসায়ের জন্য মূল্যবান। প্রাপ্তিগুলির ফলে ভবিষ্যতে নগদ অর্থের প্রবাহ ঘটে; অতএব, এটি একটি সম্পদ হিসাবে বিবেচিত হয়। এখন প্রশ্ন উত্থাপিত হয় কী আমরা বর্তমান সম্পদ হিসাবে গ্রহণযোগ্য অ্যাকাউন্টটি শ্রেণিবদ্ধ করতে পারি? উত্তরটি হল হ্যাঁ. যেহেতু বকেয়া debণগ্রহীতার ভারসাম্য এক অপারেটিং চক্রের মধ্যে অনুধাবিত হওয়ার আশা করা হয়, তাই এটি এক বছরেরও কম সময়ের মধ্যে নগদে সহজেই রূপান্তরিত হতে পারে। তবে, যদি কোনও সংস্থার creditণের শর্তগুলি এক বছরের বেশি হয়ে যায়, তবে গ্রহণযোগ্যতার সেই অংশটিকে বর্তমান সম্পদ হিসাবে শ্রেণিবদ্ধ করা হয় না।

উদাহরণ

উদাহরণ # 1

গ্যারানারের সংস্থা ক্রেডিটে একজন খুচরা বিক্রেতাকে $ 1,200 রত্ন গহনা বিক্রি করে। খুচরা বিক্রেতাটির পুরো 00 1200 প্রদানের জন্য 60 দিন রয়েছে। গারানারের সংস্থা তার তালিকাটি ory 1,200 দ্বারা হ্রাস করবে এবং অ্যাকাউন্টগুলি গ্রহণযোগ্য increase 1,200 দ্বারা বাড়িয়ে দেবে। Days০ দিনের পরে, একবার খুচরা বিক্রেতা £ 1200 প্রদান করলে, সংস্থাটি নগদ ব্যালেন্সকে 1,200 ডলার বৃদ্ধি করবে এবং তার অ্যাকাউন্টগুলি গ্রহণযোগ্য decrease 1,200 দ্বারা হ্রাস করবে। প্রাপ্তিযোগ্য এখানে একটি বর্তমান সম্পদ হিসাবে তারা 1 বছরেরও কম সময়ে আদায় করেছে।

উদাহরণ # 2

অ্যাবসি লিমিটেড মিঃ স্মিথের কাছে 100 টি কস্টিলেজ বিক্রি করেছিলেন এবং 60 দিনের creditণের শর্ত দেয়। যখন এবং বিক্রয়কর্তা মিঃ স্মিথের কাছে পণ্য স্থানান্তর করেন, তখন তিনি মিঃ স্মিথের বিরুদ্ধে বিক্রয় এবং প্রাপ্য পরিমাণ বুক করবেন। এই বকেয়া পরিমাণ একটি সম্পদ, কারণ এটি ব্যালেন্স শীটে গ্রহণযোগ্য হিসাবে উপস্থিত হবে। আরও, যেহেতু পরিমাণটি 1 বছরেরও কম সময়ে প্রাপ্ত হতে হবে, তাই এটি বর্তমান সম্পদ হিসাবে শ্রেণিবদ্ধ করা হবে।

উদাহরণ # 3

টাটকা আম কোম্পানি লিমিটেড আমেরিকা 2 রিয়াল বাকী আমেরিকা মিসিয়া রিয়াকে বিক্রি করেছে। এক ডজন বাক্স নগদ হিসাবে এবং অন্যটি 90 দিনের creditণের জন্য বিক্রি হয়েছিল। এখানে বিক্রেতা এক ডজন বাক্সের জন্য নগদ বিক্রয় রেকর্ড করবে এবং অন্যটি গ্রহণযোগ্য হিসাবে উত্থাপিত হবে। গ্রহণযোগ্যটিকে বর্তমান সম্পদ হিসাবে দেখানো হবে কারণ আদায়টি এক বছরেরও কম সময়ে ঘটবে।

উদাহরণ # 4

সংস্থা এক্সওয়াইজেড একটি অটো প্রস্তুতকারকের কাছে parts 100 মিলিয়ন বহনকারী অংশ বিক্রয় করে এবং সেই গ্রাহককে 60 দিন দেয়। কোম্পানি এক্সওয়াইজেড অর্ডারটি পাওয়ার পরে, এটি তার তালিকাটি ১০০ মিলিয়ন ডলার হ্রাস করবে এবং এর অ্যাকাউন্টগুলি গ্রহণযোগ্য increase 1 মিলিয়ন করে বাড়বে। 60০ দিন অতিক্রান্ত হয়ে গেলে এবং অর্থ প্রদানের পরে, এটি নগদ $ 100 মিলিয়ন বৃদ্ধি করবে এবং এর অ্যাকাউন্টগুলি গ্রহণযোগ্য able 100 মিলিয়ন দ্বারা হ্রাস করবে।

গুরুত্ব

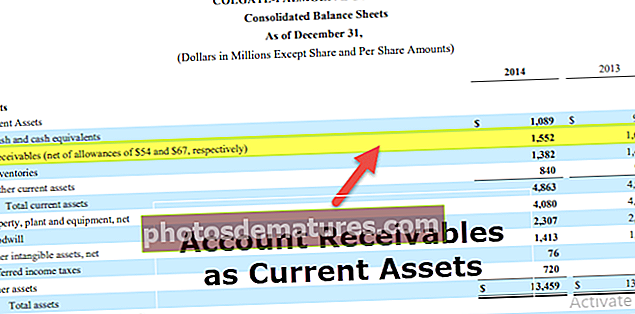

প্রাপ্তিগুলি গুরুত্বপূর্ণ কারণ তারা বর্তমান সম্পদের অংশ যা স্বল্প-মেয়াদী ব্যবসায়িক দায়বদ্ধতার জন্য ব্যবহৃত হয়। এটি বর্তমানের দায়বদ্ধতার সাথে তুলনা করলে কোম্পানির তরলতার ন্যায্য ধারণা দেয়। ব্যালান্স শীটে উপস্থিত থাকাকালীন সম্পদগুলি তাদের তরলতার ভিত্তিতে স্থাপন করা হয়। উদাহরণস্বরূপ, নগদ প্রথমে স্থাপন করা হবে এবং প্রিপেইড সম্পদগুলি সর্বশেষে স্থাপন করা হবে।

- বর্তমান সম্পদের মধ্যে তরল সম্পদ অন্তর্ভুক্ত রয়েছে, যা ব্যালেন্স শীটের তারিখের এক বছরের মধ্যে সহজে নগদে রূপান্তর করা যায়।

- বর্তমান সম্পদের মধ্যে নগদ, নগদ সমতুল্য, অ্যাকাউন্টগুলি গ্রহণযোগ্য, ইনভেন্টরি, বর্তমান বিনিয়োগ এবং অন্যান্য তরল সম্পদ অন্তর্ভুক্ত রয়েছে।

- অ্যাকাউন্ট গ্রহণযোগ্য পণ্য বা পরিষেবা বিক্রয়ের কারণে উত্পন্ন গ্রাহকদের সাথে অসামান্য ভারসাম্য উপস্থাপন করে এবং এক বছরের মধ্যে উপলব্ধিযোগ্য। অতএব, এটি একটি বর্তমান সম্পদ।

- বর্তমান সম্পদগুলি গুরুত্বপূর্ণ যেমন তারা স্বল্প-মেয়াদী ব্যবসায়িক দায়বদ্ধতার জন্য ব্যবহৃত হয়।