রূপান্তরযোগ্য বন্ড ও tণের জন্য অ্যাকাউন্টিং (উদাহরণ সহ)

রূপান্তরযোগ্য বন্ড ও tণের জন্য অ্যাকাউন্টিং

রূপান্তরকারীদের জন্য অ্যাকাউন্টিং debtণ উপকরণের অ্যাকাউন্টিংকে নির্দেশ করে যা ধারককে তার হোল্ডিংকে নির্ধারিত সংস্থার শেয়ারের নির্দিষ্ট সংখ্যায় রূপান্তরিত করার অধিকার প্রদান করে বা স্থানান্তরিত অন্যান্য বিবেচনার সাথে মোট সিকিওরিটির ন্যায্য মূল্যের মধ্যে পার্থক্য এবং তার ন্যায্য মান জারি করা জামানতগুলি আয়ের বিবৃতিতে ব্যয়কে স্বীকৃতি দেয়।

ব্যাখ্যা

রূপান্তরযোগ্য বন্ডগুলি বন্ডহোল্ডারদের তাদের বন্ডগুলি ইস্যুকারী সংস্থার একটি নির্দিষ্ট সংখ্যক শেয়ারে রূপান্তরিত করার অধিকার দেয়, সাধারণত তাদের পরিপক্কতার সময়। সুতরাং, রূপান্তরযোগ্য বন্ডের উভয়ই ইক্যুইটির পাশাপাশি দায়বদ্ধতার বৈশিষ্ট্য রয়েছে। রূপান্তরযোগ্য নোট রূপান্তরকে আদেশ দেয় না। রূপান্তরকালে তারা বন্ডহোল্ডারদের একটি বিকল্প দেয় এবং তারা ইক্যুইটি শেয়ারগুলি রূপান্তর করতে এবং অপ্ট-আউট করতে এবং এই বন্ডগুলির বিরুদ্ধে নগদ পেতে চায় কিনা তা তাদের বিবেচনার ভিত্তিতে। যেহেতু রূপান্তরযোগ্য বন্ডগুলিতে দায়বদ্ধতা (debtণ) পাশাপাশি ইক্যুইটি উভয়ের বৈশিষ্ট্য রয়েছে, তাই দায়বদ্ধতার অংশ এবং ইক্যুইটি অংশটি পৃথকভাবে অ্যাকাউন্ট করার জন্য এটি আরও অর্থবোধ করে।

নিম্নলিখিত দুটি কারণে এটি সংস্থার আর্থিক বিবৃতিগুলির একটি সত্য এবং ন্যায্য দৃষ্টিভঙ্গি দিতে সহায়তা করবে:

- ভবিষ্যতে এই বন্ডগুলি ইক্যুইটিতে রূপান্তরিত হওয়ার কারণে তারা সুদের কম হারের প্রস্তাব দেয়। ইক্যুইটি এবং debtণের অংশকে আলাদাভাবে অ্যাকাউন্ট করা প্রতিষ্ঠানের আসল আর্থিক ব্যয় দেখায়।

- এটি দেখানোও গুরুত্বপূর্ণ যে theণটি ইক্যুইটিতে রূপান্তরিত হতে পারে, এবং আর্থিক বিবৃতিগুলি এই সত্যটি স্পষ্টভাবে প্রদর্শন করা উচিত।

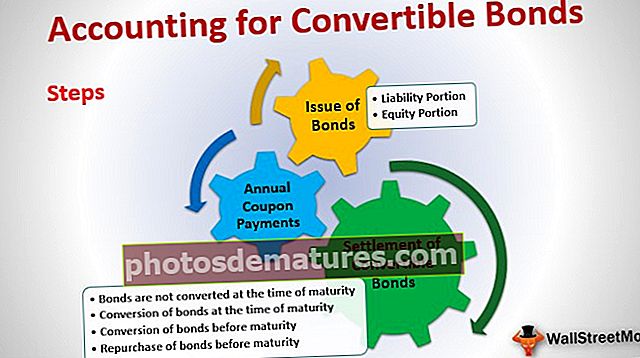

রূপান্তরযোগ্য বন্ডের জন্য ধাপে ধাপে অ্যাকাউন্ট (tণ)

একটি অ্যাকাউন্টিং তিনটি পৃথক অংশে বিভক্ত হবে:

- বন্ড ইস্যু

- বার্ষিক কুপন প্রদানসমূহ

- বন্ড নিষ্পত্তি

রূপান্তরিত বন্ডগুলির জন্য অ্যাকাউন্টিংয়ের পুরো প্রবাহটি বোঝার জন্য আসুন আমরা তাদের প্রত্যেকটির মাধ্যমে বিশদভাবে চলি

আপনি যদি বন্ডে নতুন হন তবে বন্ড প্রাইসিংয়ের দিকে একবার নজর দিন

# 1 - রূপান্তরযোগ্য বন্ড ইস্যু

বন্ড ইস্যু করার সময় ইক্যুইটি এবং দায় অংশের মধ্যে বিভক্তিকে জবাবদিহি করতে হবে। রূপান্তরযোগ্য বন্ডগুলির জন্য ইক্যুইটি এবং দায় অংশটি অবশিষ্টাংশগুলি ব্যবহার করে গণনা করা যেতে পারে। এই পদ্ধতির ধারনা যে ইক্যুইটি অংশের মান বন্ডের উপার্জন থেকে প্রাপ্ত মোট পরিমাণ এবং বন্ডগুলি থেকে ভবিষ্যতের নগদ প্রবাহের বর্তমান মানের মধ্যে পার্থক্যের সমান।

ক) দায় অংশ:

রূপান্তরযোগ্য বন্ডগুলির দায়বদ্ধতা অংশটি হ'ল ভবিষ্যতের নগদ প্রবাহের বর্তমান মূল্য, বন্ডগুলির ভবিষ্যতের নগদ প্রবাহকে (সুদের এবং প্রধান) এই মূল্যমানের সাথে সুদের বাজার হারে ছাড় দিয়ে গণনা করা হয় যে কোনও রূপান্তর বিকল্প উপলব্ধ নেই।

উপরের উদাহরণটি ব্যবহার করে, বর্তমান মান নিম্নলিখিত হিসাবে গণনা করা হবে:

| বছর | তারিখ | ক্যাশফ্লো প্রকার | নগদ প্রবাহ | বর্তমান মান ফ্যাক্টর গণনা | বর্তমান মান ফ্যাক্টর | বর্তমান মূল্য |

| 1 | 31-ডিসেম্বর -16 | কুপন | 50,000 | (1/1.15^1) | 0.869565 | 43,478.26 |

| 2 | 31-ডিসেম্বর 17 | কুপন | 50,000 | (1/1.15^2) | 0.756144 | 37,807.18 |

| 3 | 31-ডিসেম্বর 18 | কুপন | 50,000 | (1/1.15^3) | 0.657516 | 32,875.81 |

| 4 | 31-ডিসেম্বর -19 | কুপন | 50,000 | (1/1.15^4) | 0.571753 | 28,587.66 |

| 5 | 31-ডিসেম্বর -20 | কুপন | 50,000 | (1/1.15^5) | 0.497177 | 24,858.84 |

| 5 | 31-ডিসেম্বর -20 | অধ্যক্ষ ayণ পরিশোধ | 5,00,000 | (1/1.15^5) | 0.497177 | 248,588.40 |

| বর্তমান মূল্য | 4,16,196.1 |

(কুপন প্রদানের জন্য প্রতি বছর নগদ প্রবাহ = 500 বন্ড * $ 1000 * 10% = $ 50,000)

খ) ইক্যুইটি অংশ:

ইক্যুইটি অংশের মানটি বন্ড থেকে প্রাপ্ত মোট উপার্জনের এবং বর্তমান মান (দায় অংশ) এর মধ্যে পার্থক্য হবে।

উপরের উদাহরণের জন্য ইক্যুইটি অংশ গণনা করা:

মোট উপার্জন = $ 1000 * 500 বন্ড = $ 5,00,000

বন্ডের বর্তমান মূল্য = $ 4,16,196.12

ইক্যুইটি অংশ = মোট আয় - বন্ডের বর্তমান মূল্য = $ 5,00,000 - $ 4,16,196.12 = $ 83,803.88

সুতরাং রূপান্তরযোগ্য বন্ড ইস্যু করার জন্য বইগুলিতে প্রথম জার্নাল এন্ট্রি নিম্নরূপ হবে:

| 01-জানুয়ারী -2016 | ব্যাংক এ / সি | ডাঃ | 5,00,000 | |

| 10% রূপান্তরযোগ্য বন্ড সিরিজ I / সি | Cr | 4,16,196.12 | ||

| শেয়ার প্রিমিয়াম - ইক্যুইটি রূপান্তর এ / সি | Cr | 83,803.88 | ||

| (কুপনের হার এবং মেয়াদকালীন 5 বছরের অধীনে 500 টি রূপান্তরযোগ্য বন্ড থাকায়) |

এখানে, 10% রূপান্তরযোগ্য বন্ডস সিরিজ I / c হল বন্ডগুলির এই নির্দিষ্ট ইস্যুটির প্রতিনিধিত্ব করার জন্য বিশেষভাবে তৈরি দায়বদ্ধতা অ্যাকাউন্ট।

শেয়ার প্রিমিয়াম - ইক্যুইটি রূপান্তর এ / সি হল সেই অংশের অংশ যা ব্যালেন্স শীটে ইক্যুইটি বিভাগের অধীনে প্রতিবেদন করা হবে।

# 2 - বার্ষিক কুপন প্রদানসমূহ

বার্ষিক ভিত্তিতে, বন্ডহোল্ডারদের কুপন প্রদান করা হবে। পূর্বে উল্লিখিত হিসাবে, রূপান্তরযোগ্য বন্ডগুলি সুদের কম হারে জারি করা হয়। প্রকৃত আর্থিক ব্যয়টি ছবিতে নেওয়ার জন্য, সুদের কার্যকর হারের উপর লাভ এবং ক্ষতি অ্যাকাউন্টে সুদ নেওয়া হবে, যা নামমাত্র সুদের চেয়ে বেশি হবে। কার্যকর সুদের এবং নামমাত্র সুদের মধ্যে পার্থক্য সুদের অর্থ প্রদানের সময় দায়ের মানতে যুক্ত হবে।

এর গণনা নিম্নরূপ হবে:

কার্যকর সুদ = দায়বদ্ধতার বর্তমান মূল্য * সুদের বাজারের হার।

আসল সুদ প্রদান = বন্ডের মূল্য মূল্য * বন্ড ইস্যু করা * কুপনের হার।

দায়বদ্ধতার মান (বছরের শেষে) = বছরের শুরুতে দায়বদ্ধতার মান + কার্যকর সুদ - প্রকৃত সুদের প্রদান

| বছর | তারিখ | দায়বদ্ধতার বর্তমান মান | সুদের হিসাব | কার্যকর সুদ | আসল সুদ প্রদান | বছরের শেষে দায়বদ্ধতার মান | |

| 1 | 31-ডিসেম্বর -16 | 4,16,196.12 | 4,16,196.12 * 15% | 62,429.42 | 50,000.00 | 4,28,625.54 | |

| 2 | 31-ডিসেম্বর 17 | 4,28,625.54 | 4,28,625.54 * 15% | 64,293.83 | 50,000.00 | 4,42,919.37 | |

| 3 | 31-ডিসেম্বর 18 | 4,42,919.37 | 4,42,919.37 * 15% | 66,437.91 | 50,000.00 | 4,59,357.28 | |

| 4 | 31-ডিসেম্বর -19 | 4,59,357.28 | 4,59,357.28 * 15% | 68,903.59 | 50,000.00 | 4,78,260.87 | |

| 5 | 31-ডিসেম্বর -20 | 4,78,260.87 | 4,78,260.87 * 15% | 71,739.13 | 50,000.00 | 5,00,000.00 |

আগ্রহের জন্য জার্নাল এন্ট্রি নিম্নলিখিত হবে:

| 31-ডিসেম্বর -2016 | সুদের ব্যয় | ডাঃ | 62,429.42 | |

| 10% রূপান্তরযোগ্য বন্ড সিরিজ I / সি | Cr | 12,429.42 | ||

| ব্যাংক এ / সি | Cr | 50,000.00 | ||

| (এক বছরের কুপনের অর্থ প্রদানের জন্য এবং সুদের ব্যয়ের জন্য দায়ী) | ||||

| 31-ডিসেম্বর -2017 | সুদের ব্যয় | ডাঃ | 64,293.83 | |

| 10% রূপান্তরযোগ্য বন্ড সিরিজ I / সি | Cr | 14,293.83 | ||

| ব্যাংক এ / সি | Cr | 50,000.00 | ||

| (বছর 2 এর জন্য কুপনের অর্থ প্রদান এবং সুদের ব্যয়ের জন্য দায়ী) | ||||

| 31-ডিসেম্বর -2017 | সুদের ব্যয় | ডাঃ | 66,437.91 | |

| 10% রূপান্তরযোগ্য বন্ড সিরিজ I / সি | Cr | 16,437.91 | ||

| ব্যাংক এ / সি | Cr | 50,000.00 | ||

| (বছর 3 এর জন্য কুপনের অর্থ প্রদান এবং সুদের ব্যয়ের জন্য দায়ী) | ||||

| 31-ডিসেম্বর -2018 | সুদের ব্যয় | ডাঃ | 68,903.59 | |

| 10% রূপান্তরযোগ্য বন্ড সিরিজ I / সি | Cr | 18,903.59 | ||

| ব্যাংক এ / সি | Cr | 50,000.00 | ||

| (বছর 4 এর জন্য কুপনের অর্থ প্রদান এবং সুদের ব্যয়ের জন্য দায়ী হওয়া) | ||||

| 31-ডিসেম্বর -2018 | সুদের ব্যয় | ডাঃ | 71,739.13 | |

| 10% রূপান্তরযোগ্য বন্ড সিরিজ I / সি | Cr | 21,739.13 | ||

| ব্যাংক এ / সি | Cr | 50,000.00 | ||

| (বছর 5 এর জন্য কুপনের অর্থ প্রদান এবং সুদের ব্যয়ের জন্য দায়ী হওয়া) |

চিন্তার জন্য খাদ্য: আপনি অবশ্যই লক্ষ্য করেছেন যে দায়বদ্ধতার মান বছরের পর বছর বাড়তে থাকে, এবং বছর 5 এর শেষে, এটি বন্ডের মূল্যের সমান। প্রতিবছর দায়বদ্ধতার সাথে যুক্ত মোট পরিমাণ এই রূপান্তরযোগ্য বন্ডগুলি ইস্যু করার সময় আমরা যে ইক্যুইটি বিকল্পগুলির পরিমাণে পৌঁছেছি তার সমান হবে।

দায়বদ্ধতার সাথে যুক্ত মোট পরিমাণ = 12,429.42 + 14,293.83 + 16,437.91 + 18,903.59 + 21,739.13 = 83,808.88

এছাড়াও নোট করুন, রূপান্তরযোগ্য বন্ডগুলির ইক্যুইটি বিভাগটি বন্ডগুলির জীবনকালে পরিবর্তিত হবে না। এটি কেবল রূপান্তরকরণ বা অর্থ প্রদানের সময়ে পরিবর্তন হবে, যেমনটি হতে পারে।

# 3 - রূপান্তরযোগ্য বন্ডগুলির নিষ্পত্তি

রূপান্তর / অ-রূপান্তরকরণ এবং এটি যে সময় লাগে তার উপর নির্ভর করে বা পরিপক্ক হওয়ার আগে বা সময় অনুযায়ী বন্ড নিষ্পত্তির জন্য চারটি পৃথক পরিস্থিতি থাকতে পারে:

ক) পরিপক্কতার সময়ে বন্ডগুলি রূপান্তরিত হয় না

এটি বন্ডগুলির পুনঃনির্ধারণ হিসাবেও পরিচিত। এই ক্ষেত্রে, বন্ডহোল্ডারদের পরিপক্কতার পরিমাণ প্রদান করা হয়, এবং কেবল পূর্বের জন্য দায়বদ্ধ অংশটি ডি-স্বীকৃত করতে হবে, এবং পরিপক্কতার পরিমাণ বন্ডহোল্ডারদের প্রদান করতে হবে।

একই জন্য জার্নাল এন্ট্রি নিম্নলিখিত হবে:

| 31-ডিসেম্বর -2020 | 10% রূপান্তরযোগ্য বন্ড সিরিজ I / সি | ডাঃ | 5,00,000.00 | |

| ব্যাংক এ / সি | Cr | 5,00,000.00 | ||

| (পরিপক্কতা হওয়ার কারণে পরিপক্কতার সময়ে রূপান্তরযোগ্য বন্ডহোল্ডারদের অর্থ প্রদান করা হয়) |

এখন, শেয়ার প্রিমিয়ামের অধীনে আমরা যে ইক্যুইটি অংশটি হিসাব করেছিলাম - ইক্যুইটি রূপান্তর এ / সি যেমন রয়েছে তেমন থাকতে পারে, বা সংস্থাগুলি এটিকে সাধারণ শেয়ার প্রিমিয়াম এ / সি-তে স্থানান্তর করতে পারে, যদি থাকে তবে।

খ) পরিপক্ক হওয়ার সময় বন্ডের রূপান্তর

বন্ডহোল্ডাররা রূপান্তর বিকল্পটি ব্যবহার করতে পারে এবং এক্ষেত্রে রূপান্তর অনুপাত অনুসারে বন্ডহোল্ডারদের শেয়ার জারি করতে হবে। এক্ষেত্রে ইক্যুইটি এবং দায় অংশ উভয়ই স্বীকৃত হবে এবং ইক্যুইটি শেয়ার মূলধন এবং রিজার্ভগুলির জন্য অ্যাকাউন্ট করতে হবে।

জারি করা শেয়ারের সংখ্যা = প্রতি বন্ডে 5 টি শেয়ার * 500 বন্ড = 2500 শেয়ারের মুখের মূল্য value 20 প্রতি

একই জন্য জার্নাল এন্ট্রি নিম্নলিখিত হবে:

| 31-ডিসেম্বর -2020 | 10% রূপান্তরযোগ্য বন্ড সিরিজ I / সি | ডাঃ | 5,00,000.00 | |

| শেয়ার প্রিমিয়াম - ইক্যুইটি রূপান্তর এ / সি | ডাঃ | 83,803.88 | ||

| ইক্যুইটি শেয়ার ক্যাপিটাল এ / সি | Cr | 5,00,000.00 | ||

| শেয়ার প্রিমিয়াম এ / সি | Cr | 83,803.88 | ||

| (রূপান্তরিত বন্ডের বিপরীতে ইস্যু হওয়া মুখের মূল্য $ 20 এর 2500 শেয়ার হওয়া) |

গ) পরিপক্ক হওয়ার আগে বন্ডের রূপান্তর

আসুন আমরা বলি যে রূপান্তরটি 31 ডিসেম্বর 2018 এ হয় this এই তারিখে দায়বদ্ধতার মান $ 4,59,357.28। তদাতিরিক্ত, শেয়ার প্রিমিয়াম - ইক্যুইটি রূপান্তর A / c এছাড়াও বিপরীত করা প্রয়োজন।

একই জন্য জার্নাল এন্ট্রি হবে:

| 31-ডিসেম্বর -2017 | 10% রূপান্তরযোগ্য বন্ড সিরিজ I / সি | ডাঃ | 4,59,357.28 | |

| শেয়ার প্রিমিয়াম - ইক্যুইটি রূপান্তর এ / সি | ডাঃ | 83,803.88 | ||

| ইক্যুইটি শেয়ার মূলধন এ / সি | Cr | 5,00,000.00 | ||

| শেয়ার প্রিমিয়াম এ / সি | Cr | 43,161.16 | ||

| (রূপান্তরিত বন্ডের বিপরীতে ইস্যু হওয়া 20 টাকার মুখের 2500 শেয়ার হওয়া) |

এখানে শেয়ার প্রিমিয়াম এ / সি হিসাবে ভারসাম্য চিত্রটি উপস্থিত হবে: 4,59,357.28 + 83,803.88 - 5,00,000.00 = 43,161.16

ঘ) পরিপক্ক হওয়ার আগে বন্ডগুলি পুনরায় কিনে নেওয়া

কোনও সংস্থা পরিপক্ক হওয়ার আগেই তার বন্ডগুলি পুনরায় কেনার সিদ্ধান্ত নিতে পারে। প্রদত্ত উদাহরণে, আসুন আমরা বলি যে বন্ডগুলি 31 ডিসেম্বর 2018 এ পুনরায় কিনে নেওয়া হয়েছে।

এই তারিখে, বিভিন্ন মানগুলি যা বিবেচনা করা দরকার তা নিম্নরূপ:

| দায় বহন করা | পূর্বে গণনা করা হয়েছে (বিভাগের বার্ষিক কুপন প্রদানগুলি দেখুন) | $4,59,357.28 |

| বন্ডের বাজার মূল্য | ধরে নেওয়া মান - বিক্রয় মূল্য | $5,25,000.00 |

| দায়বদ্ধতার ন্যায্য মূল্য | এই পরিমাণটি তিন বছরের পরিপক্কতার সাথে অ-রূপান্তরযোগ্য বন্ডের বর্তমান মান হিসাবে গণনা করা দরকার (যা মূলত পুনঃব্যবস্থিত বন্ডগুলির পরিপক্বতার সাথে সংক্ষিপ্ত সময়ের সাথে মিলে যায় - গণনার জন্য পরবর্তী সারণিটি দেখুন) | $4,42,919.37 |

| পুনঃক্রয়ের উপর লাভ | দায়বদ্ধতার ন্যায্য মূল্য - দায়বদ্ধতার বহন করা | $16,437.91 |

| ইক্যুইটি সামঞ্জস্য | ইক্যুইটি উপাদানগুলির ন্যায্য মান = বন্ডের বাজার মূল্য - দায়বদ্ধতার ন্যায্য মূল্য | $82,080.63 |

উপরোক্তদের জন্য জার্নাল এন্ট্রিগুলি নীচে থাকবে:

| 31-ডিসেম্বর -2017 | 10% রূপান্তরযোগ্য বন্ডের সিরিজ I এ / সি | ডাঃ | 4,59,357.28 | |

| শেয়ার প্রিমিয়াম - ইক্যুইটি রূপান্তর এ / সি | ডাঃ | 82,080.63 | ||

| বন্ডগুলি পুনর্বিবেচনার উপর উপার্জন | Cr | 16,437.91 | ||

| ব্যাংক এ / সি | Cr | 5,25,000.00 | ||

| (রূপান্তরিত বন্ডের বিপরীতে ইস্যু হওয়া মুখের মূল্য $ 20 এর 2500 শেয়ার হওয়া) |

শেয়ার প্রিমিয়ামে ity 1,723.25 (83,803.88 -, 82,080.63) এর ভারসাম্য থাকবে - ইক্যুইটি রূপান্তর এ / সি। এটি যেমন রয়েছে তেমন থাকতে পারে, বা সংস্থাগুলি এটিকে স্বাভাবিক ভাগ প্রিমিয়াম এ / সি-তে স্থানান্তর করতে পারে, যদি থাকে।

- রূপান্তরযোগ্য Whatণ কী?

- কর্পোরেট বন্ড অর্থ

- রূপান্তরযোগ্য সিকিউরিটিজ

- বন্ড বনাম ডিবেঞ্চারের মধ্যে পার্থক্য <