মূলধন স্টক (সংজ্ঞা, সূত্র) | উদাহরণ সহ গণনা

মূলধন স্টক সংজ্ঞা

মূলধন স্টক হ'ল শেয়ার সংস্থার মোট পরিমাণ (ইক্যুইটি ক্যাপিটাল এবং অগ্রাধিকার মূলধন সহ) যা কোনও সংস্থা জারি করেছে এবং এটি "শেয়ারহোল্ডারের ইক্যুইটি" এর কলামের ব্যালান্স শিটে পাওয়া যেতে পারে। এটি বিভিন্ন ব্যবসায়ের লক্ষ্য পূরণের জন্য সংস্থা কর্তৃক তহবিল সংগ্রহের একটি মাধ্যম।

মূলধন স্টক প্রকার

এটি নিম্নলিখিত ধরণের মধ্যে বিভক্ত করা যেতে পারে:

- অনুমোদিত = অনুমোদিত সংস্থা মূলধনটি তার কোম্পানির আইনী সনদে উল্লিখিত সর্বাধিক পরিমাণ শেয়ার মূলধনকে প্রতিনিধিত্ব করে। নির্ধারিত পদ্ধতি অনুসরণের পরে এর আইনী সনদে পরিবর্তন করে এটি পরিবর্তন করা যেতে পারে।

- ইস্যু করা = এর অর্থ বর্তমানে মোট অনুমোদিত শেয়ার মূলধন যা বর্তমানে অনুমোদিত কর্তৃপক্ষের মূলধন স্টক থেকে সংস্থা কর্তৃক জারি করা হয়। এটি লক্ষনীয় যে জারি মূলধন অনুমোদিত মূলধন স্টক অতিক্রম করতে পারে না।

- অপ্রকাশিত = এটি অনুমোদিত মূলধন স্টকের অংশটি প্রতিফলিত করে যা সংস্থাটি এখনও জারি করে নি।

- বকেয়া = এর অর্থ হ'ল যে জারি করা শেয়ারগুলি এখনও স্টকহোল্ডারদের দ্বারা অধিষ্ঠিত রয়েছে (অর্থাত্ সেই শেয়ারগুলি যা সংস্থাটি কিনে ফেরত নেই)

- ট্রেজারি শেয়ার =ট্রেজারি শেয়ারের অর্থ হ'ল সেই জারি করা শেয়ারগুলি যা সংস্থাটি কিনেছে।

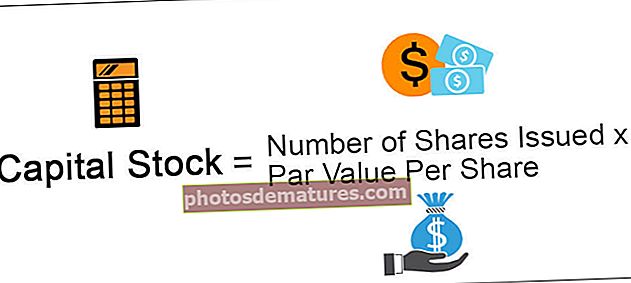

মূলধন স্টক সূত্র

ব্যালেন্স শীটে মূলধন স্টক গণনা করার সূত্রটি নীচে রয়েছে:

মূলধন স্টক = জারি করা শেয়ারের সংখ্যা * শেয়ার প্রতি সমান মূল্যএটি শেয়ারের সমান মূল্য দিয়ে ইস্যু করা সংখ্যার গুণ গুণ করে গণনা করা হয়।

ব্যালেন্স শীটে ক্যাপিটাল স্টকের উদাহরণ

আসুন উদাহরণের মাধ্যমে গণনার পদ্ধতিটি বুঝতে পারি।

আপনি এই ক্যাপিটাল স্টক এক্সেল টেম্পলেটটি এখানে ডাউনলোড করতে পারেন - মূলধন স্টক এক্সেল টেম্পলেট

উদাহরণ # 1

একটি সংস্থা প্রতি শেয়ারের $ 5 এর সমমূল্যযুক্ত, শেয়ার প্রতি 6 ডলারে 5,000 শেয়ার জারি করেছে।

সমাধান

মূলধন স্টকের গণনা

- = 5,000 * 5

- = $25,000

উদাহরণ # 2

একটি সংস্থা নীচে হিসাবে ইক্যুইটি পাশাপাশি পছন্দসই শেয়ার জারি করেছে-

- ,000,০০০ ইক্যুইটি শেয়ার প্রতি 10 ডলার সমমূল্যে জারি করা হয়েছে।

- ,000,০০০ অগ্রাধিকার শেয়ার প্রতি $ 8 এর সমমূল্যে জারি করা হয়;

সমাধান

মূলধন স্টকের গণনা

- = 6,000*10 + 7,000*8

- = $1,16,000

সুবিধাদি

নিম্নলিখিত সুবিধাগুলি নীচে তালিকাভুক্ত করা হয়:

- বাইরের debtণের উপর কোম্পানির নির্ভরতা হ্রাস পেয়েছে।

- সংস্থাটি যতক্ষণ প্রয়োজন ততক্ষণ তহবিল ব্যবহার করতে মুক্ত, যখন এটি বাইরের loansণ গ্রহণের পক্ষে সিদ্ধান্ত নেয়, নির্দিষ্ট সময়ের পরে এটি পরিশোধ করতে হবে rep

- এটি সংস্থায় বিনিয়োগকারীদের আস্থা প্রদর্শন করে এবং এর ফলে তার বিশ্বাসযোগ্যতা বৃদ্ধি পায়।

- Debtণ ফিনান্সিংয়ের ক্ষেত্রে বিপরীতে বিনিয়োগকারীদের প্রতি বছর স্থায়ী আয় দেওয়া দরকার হয় না। কোনও সংস্থা তার আর্থিক অবস্থা অনুযায়ী লভ্যাংশ দিতে পারে।

- কোনও সীমাবদ্ধতা ছাড়াই সংস্থার লক্ষ্য অনুযায়ী তহবিল ব্যবহার করার স্বাধীনতা রয়েছে।

অসুবিধা

নিম্নলিখিত অসুবিধাগুলি যা নীচে তালিকাবদ্ধ রয়েছে:

- সংস্থাটি যে লভ্যাংশ দেয় তা কর-ছাড়ের ব্যয় নয়।

- এটি জারি করা হলে সংস্থার নিয়ন্ত্রণটি মিশ্রিত হয়।

- সংস্থা যখন এটি ইস্যু করে তখন বিভিন্ন আইন ও বিধিমালার শিকার হয় এবং উদাহরণস্বরূপ loanণ গ্রহণের চেয়ে জটিল হয়।

- সংস্থার বড় সিদ্ধান্ত নিতে স্টকহোল্ডারদের অনুমোদনের প্রয়োজন। স্টকহোল্ডারদের সাথে মতবিরোধের ক্ষেত্রে এটি গুরুতর সমস্যা হতে পারে।