অপারেশনস থেকে তহবিল (এফএফও) | রিয়েল এস্টেট নগদ ফ্লো মেট্রিক্স

এফএফও (অপারেশনস থেকে তহবিল) কী?

এফএফও (অপারেশনস থেকে তহবিল) সাধারণত রিয়েল এস্টেট ইনভেস্টমেন্ট ট্রাস্ট (আরআইটি) দ্বারা উত্পাদিত নগদ প্রবাহকে বোঝায় এবং পিরিয়ডের সময় সুদের আয়ের বিয়োগ এবং নিট আয়ের থেকে সম্পদের বিক্রয় লাভের মাধ্যমে গণনা করা হয় এবং সুদের ব্যয়, অবচয়, এবং এতে সম্পদ বিক্রয় হারাতে হবে।

এফএফও অপারেশন থেকে নগদ প্রবাহ পরিমাপ করতে ব্যবহৃত হয় এবং এটি ‘অপারেশন থেকে নগদ প্রবাহের অনুরূপ।’ তবে এটি সাধারণত ‘রিয়েল এস্টেট ইনভেস্টমেন্ট ট্রাস্ট’ (আরআইআইটি) দ্বারা উত্পাদিত নগদ প্রবাহের প্রসঙ্গে ব্যবহৃত হয়।

- রিয়েল এস্টেট সংস্থাগুলির জন্য, এফএফও একটি পারফরম্যান্স বেঞ্চমার্ক হিসাবে ব্যবহৃত হয় কারণ রিয়েল এস্টেট মানগুলি সামষ্টিক অর্থনৈতিক অবস্থার সাথে ওঠানামা করতে প্রমাণিত হয় এবং আর্থিক অবস্থার গণনা করতে ব্যয় হিসাবের উদাহরণগুলি ব্যবহার করে সাধারণত কার্য সম্পাদনের সঠিক পরিমাপ হয় না।

- এটিতে ব্যবসায়িক ক্রিয়াকলাপ থেকে অর্থোপার্জন সম্পর্কিত নগদ প্রবাহ ব্যতীত সুদের আয় বা সুদের ব্যয় ব্যতীত তহবিল অন্তর্ভুক্ত রয়েছে। এটিতে স্থির সম্পদের কোনও হ্রাস বা orণহীনতা অন্তর্ভুক্ত নয় বা পাশাপাশি সম্পত্তির বিবরণ থেকে লাভ বা ক্ষতিও অন্তর্ভুক্ত নয়।

- রিয়েল এস্টেট ইনভেস্টমেন্ট ট্রাস্ট (আরআইআইটি) এমন একটি ব্যবসা যা প্রাথমিকভাবে রিয়েল এস্টেট লেনদেন থেকে প্রাপ্ত আয়ের উপর পরিচালিত হয়। এই জাতীয় REIT সংস্থাগুলি বাণিজ্যিক রিয়েল এস্টেটের সাথে জড়িত। এর মধ্যে অফিস এবং ভবন, গুদাম, হাসপাতাল, শপিং সেন্টার, হোটেল ইত্যাদির বিক্রয়, ইজারা দেওয়া এবং অর্থায়ন ইত্যাদি অন্তর্ভুক্ত রয়েছে এ জাতীয় সংস্থাগুলি সাধারণত এফএফও ব্যবহার করে।

অপারেশন সূত্র থেকে তহবিল

অপারেশন থেকে তহবিল গণনা করার সময় ব্যবহৃত সমস্ত উপাদানগুলি কোম্পানির আয়ের বিবরণীতে পাওয়া যাবে। এই কারণগুলির মধ্যে নিট আয়, অবমূল্যায়ন, orশ্বর্যকরণ এবং সম্পত্তি এবং অসাধারণ আইটেমের বিক্রয় উপর লাভ অন্তর্ভুক্ত।

এফএফও সূত্র = রিয়েল এস্টেট সম্পত্তির নিট আয় + অবমূল্যায়ন এবং orণকরণ - সম্পদ বিক্রয়ের উপর ক্ষতি (লোকসান) + পুনর্গঠন tণ বা অসাধারণ আইটেমের ক্ষতি (ক্ষতি)

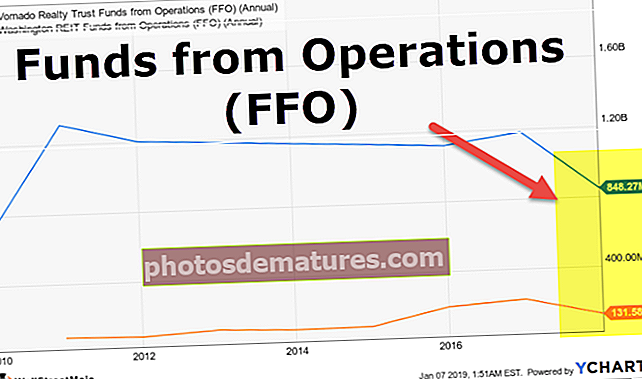

এফএফও গণনা (ওয়াশিংটন REIT কেস স্টাডি)

পদক্ষেপ 1 - আয়ের বিবরণী থেকে নেট আয় চিহ্নিত করুন

আমরা উপরে থেকে লক্ষ করি যে 2000 এর জন্য ওয়াশিংটন আরআইআইটির মোট আয় $ 45,139। একইভাবে, 1999 এবং 1998 এর জন্য এর নিট আয় যথাক্রমে 44,301 ডলার এবং, 41,064।

(দয়া করে নোটগুলি হাজারে রয়েছে)

পদক্ষেপ 2 - রিয়েল এস্টেট সম্পত্তির অবচয় এবং Amশ্বর্যকরণ সনাক্ত করুন

এটি আয় বিবরণের অংশ।

- অবমূল্যায়ন এবং orশ্বর্যকরণ (2000) = $ 22,723

- অবচয় এবং orশ্বর্যকরণ (1999) = $ 19,590

- অবচয় এবং orশ্বর্যকরণ (1998) = $ 15,339

পদক্ষেপ 3 - সম্পদের বিক্রয় সম্পর্কিত লাভ (ক্ষতি) শনাক্ত করুন

এই চিত্রটিও আয়ের বিবরণের অংশ।

- সম্পদের বিক্রয়ের উপর আয় (2000) = $ 3,567

- সম্পদের বিক্রয় উপর লাভ (1999) = $ 7,909

- সম্পদের বিক্রয়ের উপর আয় (1998) = $ 6,764

পদক্ষেপ 4 - আইটেমগুলি বা অসাধারণ আইটেমগুলিকে পুনর্গঠন করার ক্ষেত্রে লাভ (ক্ষতি) সনাক্ত করুন

- এই তিন বছরে পুনর্গঠন ব্যয় বা অসাধারণ আইটেমগুলির কোনও লাভ (ক্ষতি) নেই।

পদক্ষেপ 5 - সূত্র প্রয়োগ করুন

এফএফও সূত্র = রিয়েল এস্টেট সম্পত্তির নিট আয় + অবমূল্যায়ন এবং orণকরণ - সম্পদ বিক্রয়ের উপর ক্ষতি (লোকসান) + পুনর্গঠন tণ বা অসাধারণ আইটেমের ক্ষতি (ক্ষতি)

- এফএফও (2000) = $ 45,139 + $ 22,723 - $ 3,567 = $ 64,295

- এফএফও (1999) = $ 44,301 + $ 19,590 - $ 7,909 = $ 55,982

- এফএফও (1998) = $ 41,064 + $ 15,339 -, 6,764 = $ 49,699

সমন্বিত এফএফও

অপারেশন থেকে সমন্বিত তহবিল (এএফএফও) নিখরচায় আয়ের সামঞ্জস্য করার পরে গণনা করা হয়, অ্যাকাউন্টিংয়ের পদ্ধতিগুলির জন্য ক্ষতিপূরণ দেওয়ার উদ্দেশ্যে। এই অ্যাকাউন্টিং পদ্ধতিগুলি কোনও রিয়েল এস্টেট বিনিয়োগের বিশ্বাসের সত্যিকারের কার্য সম্পাদনকে বিকৃত করতে পারে। এএফএফওর জন্য গণনা এফএফওর কাছ থেকে যে কোনও পুনরাবৃত্ত ব্যয়কে মূলধন করা হয়েছে যেমন বিল্ডিং উন্নতির প্রকল্প হিসাবে বিয়োগ করে।

সাধারণত স্বীকৃত অ্যাকাউন্টিং নীতিমালা (জিএএপি) সময়ের সাথে সাথে বিনিয়োগের সম্পত্তি হ্রাস করতে হবে। যাইহোক, রিয়েল এস্টেট সময়ের সাথে প্রশংসা করে। এই কারণে, প্রয়োজনীয় অবমূল্যায়ন ব্যয়, যা জিএএপি অনুসারে নেওয়া হয়, নিট আয়কে কৃত্রিমভাবে কম দেখায়।

এফএফও অ-পুনরাবৃত্ত আইটেমগুলির জন্যও সামঞ্জস্য করে কারণ এটি নিয়মিত ব্যবসায়িক পরিস্থিতিতে না ঘটে। উদাহরণস্বরূপ, নিয়মিত ব্যবসায়িক ক্রিয়াকলাপের প্রকৃতিতে না থাকায় সম্পত্তি হিসাবে যেগুলি মুছে ফেলা / যুক্ত করতে হবে সেগুলি বিক্রয় (বা ক্ষতি), এবং তাই আরআইএটি-র চলমান লভ্যাংশ প্রদানের ক্ষমতাতে অবদান রাখবে না। কিছু বিশ্লেষক ক্রিয়াকলাপ থেকে অ্যাডজাস্টেড তহবিল গণনা করার জন্য ভাড়া বৃদ্ধি এবং নির্দিষ্ট কিছু ক্যাপেক্সকে বিবেচনা করে (এএফএফও)।

শেয়ার প্রতি মালিকানা পাওয়ার মালিকানা প্রতি ইউনিটের একটি REIT এর লাভজনকতা গজানোর জন্য শেয়ার প্রতি এফএফও সাবধানে স্ক্রুটিনাইজড মেট্রিক হিসাবে ব্যবহৃত হয়। অপারেশন থেকে তহবিলগুলি আরও সাধারণ মূল্যায়ন একাধিক পাশাপাশি পি / ই গুণক হিসাবে ব্যবহৃত হয়। সুতরাং এটি পাশাপাশি শেয়ার মূল্যের একটি মূল চালক।

রিয়েল এস্টেটের জন্য এফএফও গুরুত্বপূর্ণ কেন?

- ইক্যুইটি বিনিয়োগকারীরা শেয়ার শেয়ার বিশ্লেষণের সময় শেয়ার প্রতি ইপিএস বা মূল্য-উপার্জন অনুপাত (পি / ই) এর মতো মেট্রিকগুলিকে গুরুত্ব দেয়, আরআইআইটি বিনিয়োগকারীরা এফএফওর ভিত্তিতে সিদ্ধান্ত নেয়।

- একটি আরআইআইটিতে বিনিয়োগের আগে দাম সম্পর্কে নিশ্চিত হওয়ার আগে সিদ্ধান্তটি কেবল এফএফও বা এএফএফওয়ের উপর নির্ভর করে না কারণ যে বিনিয়োগটি ভূপৃষ্ঠে ভাল দেখায় তা ভবিষ্যতে একটি ভাল সিদ্ধান্ত হতে পারে না কারণ দামগুলিও হ্রাস পেতে পারে অনেক বিনিয়োগকারী এটি কিনছেন।

- প্রচলিত স্টকগুলির সাথে তুলনা করা হলে একটি আরআইআইটির জন্য শেয়ার প্রতি আয় (ইপিএস), প্রাকৃতিকভাবে কম বা এমনকি নেতিবাচক হবে। সুতরাং, একটি আরআইআইটির মূল্য-উপার্জন (পি / ই অনুপাত) অনুকূল একাধিক নয় যখন বিনিয়োগের সিদ্ধান্ত নেওয়ার সময় এটি মূল্যায়নের সময় দূরবর্তী দ্বিতীয় মেট্রিক হিসাবে বিবেচনা করা উচিত।

সিএফও এবং এফএফও এর মধ্যে পার্থক্য

- নাম অনুসারে নগদ প্রবাহ, ব্যবসায়ের কার্যক্রম থেকে প্রাপ্ত নগদ এবং নগদ সমতুল্যের মোট পরিমাণ গণনা করে। যাইহোক, রিয়েল এস্টেট ব্যবসায়ের ক্ষেত্রে এফএফও আরও গুরুত্বপূর্ণ পদক্ষেপ কারণ এই ব্যবস্থাগুলি একটি গুরুত্বপূর্ণ উপাদানকে ক্ষতিপূরণ দেয়, যা অবমূল্যায়ন।

- রিয়েল এস্টেট ব্যবসায়ের জন্য, সম্পত্তিগুলির মূল্য সর্বদা সময়ের সাথে বৃদ্ধি পায়; সুতরাং, এটি মোটেই ব্যয় নয়। আইআরএস অনুসারে, ব্যবসায়ীরা যখন সরঞ্জাম, কম্পিউটার এবং বিল্ডিংয়ের মতো দীর্ঘমেয়াদী সম্পদের মালিক হয়, বর্তমান আর্থিক অবস্থাকে প্রতিফলিত করার জন্য এই সম্পদগুলিকে হ্রাস করতে হবে।

- যাইহোক, যখন রিয়েল এস্টেটের কথা আসে, এই বৈশিষ্ট্যের কোনও "শেল্ফ লাইফ" থাকে না বা অন্য কথায়, পিরিয়ডের তুলনায় কখনই কোনও ন্যূনতম মানকে অবমূল্যায়ন করতে পারে না। বিপরীতে, এই সম্পদগুলি প্রশংসা করবে এবং তাই আয়ের বিবৃতিতে চার্জ করা ব্যয় হিসাবে গণ্য হবে না।

- সুতরাং নগদ প্রবাহ এবং এফএফও অপারেটিং একই ধরণের মেট্রিক্স। তবে, তারা বেশ একই জিনিস নয় re নগদ প্রবাহ একটি ব্যবসায়ের আর্থিক সচ্ছলতা মূল্যায়নের দুর্দান্ত উপায় হতে পারে, কিন্তু যখন রিয়েল এস্টেট শিল্পের কথা আসে, তখন নিয়মিত ব্যবসায়ের দৃশ্যের থেকে মেট্রিকগুলি পৃথক হয়।

- কোনও আরআইএটি তার লভ্যাংশ কভার করার জন্য যথেষ্ট উপার্জন করছে কিনা তা যাচাই করার উদ্দেশ্যে, এফএফও যাওয়ার উপায়। এটি নিয়মিত সিএফওর চেয়ে আরও ভাল ছবি পেতে সহায়তা করে।

উপসংহার

সুতরাং আরইআইটি বিশ্লেষণের জন্য অপারেশন ধারণা থেকে তহবিল প্রয়োজনীয় কারণ যখন অন্তর্নিহিত সম্পদের মান বাড়ছে তখন অবচয়কে অপারেশনের ফলাফলগুলিতে চিহ্নিত করা উচিত নয়। এটি নেট আয়ের চেয়ে ব্যবসায়ের আর্থিক ফলাফলের আরও ভাল সূচক হিসাবে বিবেচিত হয়, তবে, যেহেতু অ্যাকাউন্টিং চিকানারি আর্থিক বিবরণের বিভিন্ন দিককে প্রভাবিত করতে পারে, তাই সর্বদা পরিমাপের মিশ্রণের উপর নির্ভর করা ভাল better বিনিয়োগের সিদ্ধান্ত নেওয়ার সময় একটি একক পদক্ষেপ।

যদিও এফএফওকে REIT এর লাভজনকতা নির্ধারণের জন্য ব্যাপকভাবে বিবেচনা করা হয়; এটি প্রায়শই অ্যাকাউন্টিং পরিবর্তনগুলি, পুনরায় সংস্থান এবং হেরফেরের জন্য সংবেদনশীল হতে পারে। বিনিয়োগের সিদ্ধান্ত নেওয়ার আগে দয়া করে দুটি বা তিনটি মেট্রিক এবং অন্যান্য ব্যবসায়িক বিষয় বিবেচনা করুন।