অর্থনৈতিক অবমূল্যায়ন (সংজ্ঞা, কারণ) | এটি কিভাবে কাজ করে?

অর্থনৈতিক অবমূল্যায়ন সংজ্ঞা

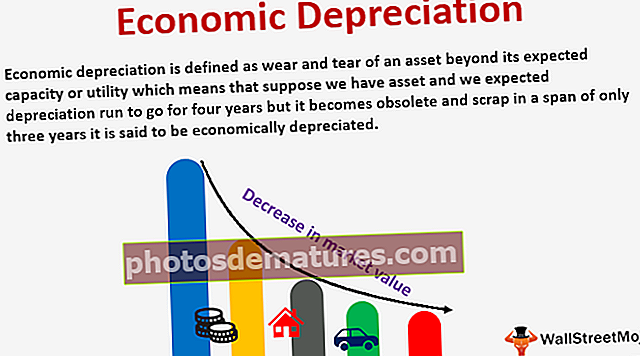

অর্থনৈতিক অবমূল্যায়নকে তার প্রত্যাশিত ক্ষমতা বা ইউটিলিটির বাইরে কোনও সম্পদের পরিধান এবং টিয়ার হিসাবে সংজ্ঞায়িত করা হয় যার অর্থ যে ধরুন যে আমাদের একটি সম্পদ রয়েছে এবং অবমূল্যায়নটি চার বছরের জন্য চলতে পারে তবে এটি অপ্রচলিত হয়ে যায় এবং মাত্র তিন বছরের ব্যবধানে স্ক্র্যাপ হয়ে যায় Economic বলা হয় এটি অর্থনৈতিকভাবে অবমূল্যায়িত হয়েছে।

সংক্ষিপ্ত বিবরণ

অর্থনৈতিক অবমূল্যায়নকে অর্থনীতিতে গুরুত্বপূর্ণ কারণগুলির মধ্যে কিছু বড় পরিবর্তনের কারণে একটি সময়ের মধ্যে সম্পদের মূল্য ক্রমান্বয়ে হ্রাস হিসাবে সংজ্ঞায়িত করা হয়। এই ধরণের অবমূল্যায়নটি বিশেষত রিয়েল এস্টেটের সাথে সংযুক্ত থাকে যেখানে কিছুটা আকস্মিক ঘটনার কারণে সম্পত্তিটি নির্ধারিত রাস্তা বন্ধ হয়ে যাওয়া, আশেপাশের প্রতিবেশী পরিস্থিতি বা যে কোনও ধরনের প্রতিকূল পরিস্থিতিগুলির কারণে সম্পত্তি তার মূল্যায়নে গুরুতর পরিবর্তন আনতে পারে। অর্থনৈতিক অবমূল্যায়ন সাধারণ অ্যাকাউন্টিং অবমূল্যায়নের থেকে আলাদা হয়ে থাকে কারণ অ্যাকাউন্টিং অবমূল্যায়নে একটি পরিকল্পিত সময়সূচির উপর ভিত্তি করে সম্পদের মূল্য হ্রাস পায় তবে অর্থনৈতিক অবমূল্যায়নের ক্ষেত্রে কিছু কারণে পরিকল্পিত তফসিলের আগে সম্পদ স্ক্র্যাপের পথে পরিণত হয় some অপ্রত্যাশিত ঘটনা।

অর্থনৈতিক অবমূল্যায়ন কীভাবে কাজ করে?

অর্থনৈতিক অবমূল্যায়নকে সাধারণত এমন প্রক্রিয়া বলা হয় যার মাধ্যমে সম্পদগুলির একধরণের প্রভাবশালী কারণগুলির ফলে বাজারের মূল্য হ্রাস পায় যা সামগ্রিকভাবে সম্পত্তির বাজারমূল্যের অবনতি ঘটায়। এমন সময়ে যখন মালিকদের তাদের সম্পত্তি বিক্রি করতে হয়, তারা যখন বাজারের হারে তাদের সম্পত্তি বিক্রি করতে চান তখন অ্যাকাউন্টিং অবমূল্যায়নের চেয়ে তারা অর্থনৈতিক অবমূল্যায়ন পছন্দ করেন। এছাড়াও, অর্থনৈতিক অবমূল্যায়ন যে কোনও ধরণের সম্পদের মালিকদের বাজারে বিক্রি করতে চায়, এর বিক্রয়মূল্যকে ব্যাপকভাবে প্রভাবিত করে। মালিকরা যে সম্পদ বিক্রি করতে চান তার সাথে সম্পর্কিত অর্থনৈতিক অবমূল্যায়নের হারটি পরীক্ষা করা এবং নজরদারি করা খুব সাধারণ বিষয়।

ব্যবসায়ের প্রয়োজনে হিসাবরক্ষণের বিষয়টি যখন আসে, হিসাবরক্ষকরা তাদের অ্যাকাউন্টের বইগুলিতে বা বড় পুঁজি সম্পদের জন্য আর্থিক বিবরণীতে কখনও অর্থনৈতিক অবচয় রেকর্ড করতে পারে না। পরিবর্তে, তারা মূল প্রতিবেদনের প্রয়োজনীয়তার জন্য নির্দিষ্ট সম্পত্তির বইয়ের মানটি ব্যবহার করতে পছন্দ করে। আর্থিক বিশ্লেষণের জন্য অর্থনৈতিক অবমূল্যায়ন বিবেচনা করা এমন কীগুলির মধ্যে একটি হ'ল রিয়েল এস্টেটের ক্ষেত্রে। অর্থনৈতিক অবমূল্যায়ন ভবিষ্যদ্বাণী করার পদ্ধতি হিসাবেও কাজ করতে পারে যখন বিশ্লেষক ভবিষ্যতে ভাল বা পরিষেবা কতটা উপার্জন করবে তা পূর্বাভাস দিতে চায়।

অর্থনৈতিক অবমূল্যায়নের কারণসমূহ

নিম্নলিখিত কারণগুলি হল -

- সম্পদ পরেন এবং টিয়ার করুন: সময়ের সাথে সাথে সম্পদগুলি পরিধান এবং টিয়ার থেকে সংরক্ষণ করা অসম্ভব এবং এটি প্রতিটি সম্পত্তির সাথে বাধ্যতামূলক সংযুক্তিতে পরিণত হয়। সুতরাং সম্পত্তির শারীরিক অবস্থার অবনতি যখন বাজারে আবার বিক্রি করা দরকার তখন বাজার মূল্যের সাথে যুক্ত হয় এবং সম্পদের আর্থিক বা আর্থিক মূল্যকে অবমূল্যায়ন করে এবং হ্রাসের পদ্ধতিতে এটির জন্য অ্যাকাউন্টিংয়ের মাধ্যমে এটি ঘটে।

- প্রযুক্তিগত অগ্রগতি: প্রযুক্তি একটি দ্রুত গতিতে পরিবর্তিত হচ্ছে এবং প্রতিটি দিন নতুন নতুন প্রযুক্তিগুলি পুরানোগুলিকে প্রতিস্থাপন করছে। প্রতিস্থাপনটি প্রযুক্তির নতুন ফর্মগুলির কার্যকারিতা এবং দক্ষতার উপর ভিত্তি করে দেখা দেয় যা আরও পুরাতন ফর্ম প্রযুক্তির উপর নির্ভরশীল সম্পদের অবমূল্যায়নের দিকে পরিচালিত করে।

- নাশকতা: যে সম্পদগুলি কাঁচামাল বা জায় হিসাবে ব্যবহৃত হয় তাদের নির্দিষ্ট মেয়াদ শেষ হয় অর্থাত্ তাদের নির্দিষ্ট সময়ের মধ্যে ব্যবহার করা প্রয়োজন। তারা সাধারণত সময়ের সাথে সাথে তাদের মূল্য হারাতে থাকে এবং শেষ পর্যন্ত সময়ের সাথে সাথে তাদের মান হারাতে থাকে। এই সময়ে এই সম্পদগুলি একটি সময়ের মধ্যে অবচয় করা প্রয়োজন।

- অধিকারের সমাপ্তি: পেটেন্টস, কপিরাইটস, ট্রেডমার্কের মতো সম্পদ যা প্রকৃতিতে অ-স্পষ্ট হয় কেবলমাত্র একটি নির্দিষ্ট সময়ের জন্য বৈধ হয় যা সাধারণত চুক্তির সময় যার জন্য অধিকার মঞ্জুর করা হয় বা চুক্তি হয়। সুতরাং এটি অধিকারের মেয়াদ শেষ হওয়ার আগে যেমন অদম্য সম্পদের মূল্যকে অবমূল্যায়ন করার আহ্বান জানায় যা বিস্তৃতভাবে orশ্বর্যকরণ বলা হয়। সুতরাং যখন অদম্য সম্পত্তির orালুকরণ ঘটে তখন এটি এমনভাবে গণনা করা হয় যে যখন সম্পদের অধিকারের সম্পত্তির মেয়াদ শেষ হয় তখন প্রকৃতপক্ষে শূন্য হয়ে যায় বা সম্পদ আর কার্যকর হয় না।

অর্থনৈতিক অবচয় বনাম অ্যাকাউন্টিং অবমূল্যায়ন

অর্থনৈতিক অবমূল্যায়নের গণনার পদ্ধতি অ্যাকাউন্টিং অবমূল্যায়নের গণনার চেয়ে অনেক জটিল। যখন অ্যাকাউন্টিং অবমূল্যায়নের কথা আসে তখন একটি সম্পদ ধরা যাক উদাহরণস্বরূপ একটি অ-বাস্তব একটি নির্দিষ্ট সময়সূচির উপর ভিত্তি করে অর্থোন্নত হয় অর্থাৎ এটি আরও সময়ভিত্তিক এবং এই সময়সূচীটিকে আমরা অ্যাকাউন্টিং টার্মটিকে amorizationization সময় হিসাবে ডাকি যেখানে অর্থনৈতিক অবমূল্যায়নের ক্ষেত্রে কোনওরকম নেই জড়িত নির্দিষ্ট সময়সীমা বা তফসিল। এটি কিছু প্রভাবিতকারী ফ্যাক্টরের উপর ভিত্তি করে অ্যামরোটাইজড হয় যা এর বাজার মূল্যের উপর প্রভাব ফেলে। একই জিনিস স্থির সম্পদের ক্ষেত্রেও যায়। অ্যাকাউন্টিং অবমূল্যায়নে অবচয়কে সময় বা তফসিলের একটি নির্দিষ্ট সময়কালে গণনা করা হয় যেখানে অর্থনৈতিক অবচয়ে সম্পত্তির মূল্য মূল্যকে কিছু প্রভাবিতকারী কারণের কারণে নির্ধারিত সময়ের আগে হ্রাস পেয়ে যায় যা সম্পত্তির বাজার মূল্যকে প্রভাবিত করে।

অর্থনৈতিক অবমূল্যায়নের হার অ্যাকাউন্টিং অবমূল্যায়নের প্রায় অর্ধেক হিসাবে বিবেচিত হয়। ভর্তুকির বিধান এবং প্রথম পর্যায়ে মূলধন প্রতিস্থাপনের উভয় ফলাফলের মধ্যে এই পার্থক্য। অর্থনৈতিক অবমূল্যায়ন সহজেই কোনও মডেল প্ল্যাটফর্মে তৈরি করা যায় বা প্রতিবন্ধকতার চার্জ তৈরির জন্য অ্যাকাউন্ট করা যেতে পারে। অর্থনৈতিক অবমূল্যায়ন মূলধন বিনিয়োগের ধারণার উপর ভিত্তি করে যেখানে অ্যাকাউন্টিং অবমূল্যায়নকে কর আইন বা আইআরএস বিধি দ্বারা চালিত করা হয় যা বলে যে একটি মেশিনের জীবনকাল পাঁচ বছরের বেশি হলে তা একই হারে অবমূল্যায়ন করা হবে যত বেশি জীবন থাকতে পারে তা নির্বিশেষে সেবা.

উপসংহার

সমস্ত সম্পদ, এটি স্পষ্টত বা অ-বাস্তব হ'ল অর্থনৈতিক অবমূল্যায়নের বিষয়। এটি কীভাবে এটি বিশ্লেষণ করা যায় এবং এর প্রভাবগুলি পৃথকভাবে অনুসরণ করা যায় সে সম্পর্কে এটি কেবলমাত্র কোম্পানির নীতি। একটি সংস্থা সাধারণত বাজারের প্রভাব সম্পর্কে উদ্বিগ্ন হয় না বা তার সম্পদগুলিকে প্রভাবিত করে তবে বাজার তার তরলতার অবস্থানকে কীভাবে প্রভাবিত করে তা নিয়ে বেশি উদ্বিগ্ন। অবমূল্যায়নের বিষয়টি যখন আসে তখন কোনও সংস্থা কীভাবে সম্পদের হিসাবের চূড়ান্ত বইয়ের বাজারে চিহ্নিত হয় সে সম্পর্কে আরও উদ্বিগ্ন যেহেতু এটি কোনও সংস্থার সামগ্রিক আর্থিক কর্মক্ষমতাতে আরও বড় প্রভাব ফেলে।

অন্যদিকে, বিনিয়োগকারীরা অর্থনৈতিক অবমূল্যায়নকে বেশি ওজন দেয় কারণ এটি তাদের অধিগ্রহণের পোর্টফোলিওকে প্রভাবিত করে এবং পর্যায়ক্রমিক ভিত্তিতে তাদের মোট নিট সম্পত্তিকেও প্রভাবিত করে। রিয়েল এস্টেট শিল্পগুলির মধ্যে অর্থনৈতিক অবমূল্যায়ন প্রচলিত রয়েছে যেখানে সম্পদ মালিকরা সম্পদের মূল্য হ্রাস করতে পারে এমন একাধিক অর্থনৈতিক কারণের কারণে যা প্রত্যক্ষ বা অপ্রত্যক্ষভাবে সম্পদের সামগ্রিক বাজার মূল্যকে প্রভাবিত করে।