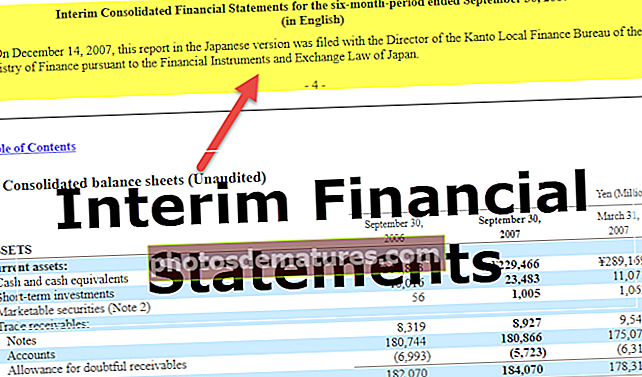

অন্তর্বর্তীকালীন আর্থিক বিবৃতি (বৈশিষ্ট্য, উদাহরণ) | তারা নিরীক্ষণ হয়?

অন্তর্বর্তীকালীন আর্থিক বিবরণী কি কি?

অন্তর্বর্তীকালীন আর্থিক বিবৃতি বছরের যে সময়কালে বাৎসরিক বিবৃতি প্রকাশিত হয় (সাধারণভাবে অন্তর্বর্তীকালীন বিবৃতি ত্রৈমাসিক প্রকাশিত হয়, যা বার্ষিক মধ্যে একীভূত হয়) প্রকাশিত হয় এমন আর্থিক বিবরণী হ'ল।

সংক্ষেপে ব্যাখ্যা করা হয়েছে

অন্তর্বর্তীকালীন ফিনান্সিয়াল স্টেটমেন্টগুলি হ'ল আর্থিক বিবরণীর সেটগুলি যা এক বছরেরও কম সময়ের জন্য বিশদ সরবরাহ করে এবং হয় সম্পূর্ণ হয় বা ঘনীভূত সংস্করণ হতে পারে। প্রকাশ্যে পরিচালিত সংস্থাগুলি অবশ্যই ত্রৈমাসিক বিরতিতে এই জাতীয় আর্থিক বিবৃতি দিতে হবে।

উদ্দেশ্যটি অন্যান্য ব্যবহারকারী এবং বিনিয়োগকারীদের কর্পোরেশনের কার্যক্রম সম্পর্কে আপডেট হওয়া তথ্য সরবরাহ করা।

অ্যাকাউন্টিংয়ের সমাপ্তি অবধি অপেক্ষা করার পরিবর্তে ব্যবসায়ের ক্রিয়াকলাপগুলিতে সময়সীমার দিকে নজর রাখার জন্য এবং আর্থিক বছরের কাছাকাছি থাকার পরে দীর্ঘকাল উপলভ্য থাকে না।

বিনিয়োগের মূলধন বরাদ্দ করার সময়, বিনিয়োগকারীরা পর্যায়ক্রমিক স্ন্যাপশটগুলি সন্ধান করে যা শেষ পর্যন্ত উচ্চ তরলতার দিকে পরিচালিত করে।

বৈশিষ্ট্য

এটির ধারণাটি যেকোন সময়কালের জন্য যেমন গত সাত মাস বা পাঁচ মাসের জন্য প্রয়োগ করা যেতে পারে। সময়ের একটি নির্দিষ্ট পয়েন্ট হিসাবে, যেহেতু এই জাতীয় আর্থিক বিবরণী কেবল ইক্যুইটি, সম্পদ এবং দায়বদ্ধতাগুলিকে বোঝায় তাই অন্তর্বর্তীকালীন ধারণাটি কিছুক্ষণের পরিবর্তে ব্যালান্স শিটের ক্ষেত্রে প্রযোজ্য না। যেহেতু তারা একই দস্তাবেজগুলি অন্তর্ভুক্ত করে, অন্তর্বর্তীকালীন আর্থিক বিবৃতি বার্ষিক আর্থিক বিবরণের সাথে সমান। বার্ষিক আর্থিক বিবরণীতে প্রাপ্তগুলি অন্তর্বর্তী বিবৃতিতে প্রদর্শিত লাইন আইটেমগুলির সাথেও মিলবে।

নীচের আলোচিত ক্ষেত্রগুলিতে প্রাথমিক পার্থক্যগুলি পাওয়া যাবে:

- প্রকাশ কয়েকটি ফর্মের প্রয়োজন হয় না বা আরও সংক্ষিপ্ত আকারে এমন ফর্ম্যাটে উপস্থাপন করা যায়।

- বৃদ্ধি ভিত্তিতে: অর্জিত খরচ অন্তর্বর্তীকালীন প্রতিবেদনের সময়কালের মধ্যে পরিবর্তিত হতে পারে। উদাহরণস্বরূপ, ব্যয়ের স্বীকৃতি একাধিক সময়কালে ছড়িয়ে পড়ে থাকতে পারে বা একটি প্রতিবেদনের সময়কালে পুরোপুরি রেকর্ড করা যায়।

- .তু ব্যবসায়ের দ্বারা উত্পন্ন রাজস্বকে উল্লেখযোগ্যভাবে প্রভাবিত করে। অন্তর্বর্তীকালীন বিবৃতিগুলি এ জাতীয় ক্ষেত্রে উল্লেখযোগ্য ক্ষতির এবং মুনাফার সময়সীমা প্রকাশ করতে পারে, যা বার্ষিক আর্থিক বিবরণীতে সুস্পষ্ট নয়।

অন্তর্বর্তীকালীন আর্থিক বিবরণী নিরীক্ষণ করা হয়?

নিরীক্ষণের জন্য প্রয়োজনীয় ব্যয় এবং সময় এবং আর্থিক তথ্যের প্রয়োজনীয়তা দেওয়া, বেশিরভাগ ক্ষেত্রে এটি নিরীক্ষা করা হয় না এবং এটি ঘনীভূতও হয়; শুধুমাত্র বছরের শেষ বার্ষিক আর্থিক বিবরণী নিরীক্ষণ করা হয়।

এর ত্রৈমাসিক আর্থিক বিবরণীর পরিবর্তে যদি কোনও সংস্থা প্রকাশ্যে অনুষ্ঠিত হয় তবে তা পর্যালোচনা করা হয়। বাইরের নিরীক্ষক পর্যালোচনা পরিচালনা করতে পারে তবে পর্যালোচনা দ্বারা নিবিড়িত একটি নিরীক্ষণে নিযুক্ত ব্যক্তিদের থেকে ক্রিয়াকলাপগুলি হ্রাস পেয়েছে। সুতরাং, সম্পূর্ণ এবং পূর্বে জারি করা বার্ষিক আর্থিক বিবরণী এবং প্রতিবেদনগুলি পড়া অপরিহার্য হয়ে ওঠে।

এই বিবৃতিগুলিতে অ্যাকাউন্টিং অনুশীলনগুলি অবশ্যই অ্যাকাউন্টিং অনুশীলনের সাথে নিয়মিত হতে হবে, যা বার্ষিক আর্থিক বিবরণীতে অনুসরণ করা হবে, অন্তর্বর্তীকালীন বিবৃতি হিসাবে, বছরের জন্য সরকারী আয়ের বিবরণীতে উল্লিখিত পরিমাণগুলিতে যোগ করা।

গুরুত্ব

এখন আমরা কয়েকটি অন্যান্য গুরুত্বপূর্ণ বিষয়বস্তু নিয়ে আলোচনা করব:

আইএএস 34 ‘অন্তর্বর্তী আর্থিক প্রতিবেদনের’ জন্য অন্তর্বর্তীকালীন আর্থিক বিবৃতিগুলি সংক্ষিপ্ত বা সম্পূর্ণ অন্তর্ভুক্ত থাকতে হবে:

- বর্তমান অন্তর্বর্তীকালীন শেষ হিসাবে, আর্থিক অবস্থানের একটি বিবৃতি এবং তত্ক্ষণাত পূর্ববর্তী আর্থিক বছরের শেষে আর্থিক অবস্থার তুলনামূলক বিবৃতি ara

- দুটি পৃথক বিবৃতি, একটি লাভ বা লোকসানের বিবরণী এবং বর্তমান অন্তর্বর্তীকালীন সময়ের জন্য চলতি অর্থবছরের তুলনামূলক অন্তর্বর্তীকালীন সময়ের জন্য তুলনামূলক সাথে সংক্ষিপ্তভাবে আরও একটি বিস্তৃত আয়ের বিবরণী। অথবা একক লাভ বা লোকসানের বিবরণী এবং চলতি অন্তর্বর্তীকালীন সময়ের জন্য এবং তুলনামূলক অন্তর্বর্তীকালীন সময়ের জন্য তুলনামূলক সহ চলতি অর্থবছরের তারিখের জন্য সংক্ষিপ্তভাবে আরও একটি ইনকাম স্টেটমেন্ট।

- বর্তমান অর্থবছরের জন্য ইক্যুইটির পরিবর্তনের একটি বিবৃতি পূর্ববর্তী তাত্ক্ষণিক আর্থিক বছরের তুলনামূলক বছরের তারিখের তুলনামূলক বয়ানের সাথে এবং সংক্ষিপ্তভাবে ইক্যুইটিতে পরিবর্তন দেখায় and

- বর্তমান আর্থিক বছরের তারিখের জন্য, নগদ প্রবাহের একটি বিবৃতি, পূর্ববর্তী তাত্ক্ষণিক আর্থিক বছরের তুলনামূলক বছর থেকে তারিখের তুলনামূলক বিবৃতি সহ cash

কোনও আর্থিক সংস্থার পারফরম্যান্সের প্রতিবেদন দেওয়ার জন্য, এটি একটি অর্থবছর শুরুর আগে এবং একটি আর্থিক বছরের শেষে প্রয়োগ করা হয়। কনডেন্সড স্টেটমেন্টগুলির সিরিজটিও এই বিবৃতিগুলিতে অন্তর্ভুক্ত রয়েছে, যা সংস্থার স্থিতি এবং অর্থনৈতিক অবস্থানকে আচ্ছাদন করতে সহায়তা করে। কোনও সংস্থার অবস্থান, আর্থিক অবস্থা, আয়, নগদ প্রবাহের প্রক্রিয়া এবং অন্যান্য সম্পর্কিত পরিবর্তনগুলি এর মধ্যে অন্তর্ভুক্ত রয়েছে এমন অনেকগুলি বৈশিষ্ট্য।

উপসংহার

অন্তর্বর্তীকালীন আর্থিক বিবরণী মূলত এক বছরেরও কম সময়ের জন্য প্রকাশিত একটি সরকারী আর্থিক প্রতিবেদন। সাধারণ উদাহরণগুলি একটি সাধারণ ত্রৈমাসিক প্রতিবেদন বা ছয় মাসের আর্থিক প্রতিবেদন হতে পারে। এটির নিরীক্ষণের দরকার নেই। তবে এই অন্তর্বর্তীকালীন আর্থিক প্রতিবেদনের মাধ্যমে সর্বশেষ তথ্য সরবরাহের মাধ্যমে সংস্থাগুলি বিনিয়োগকারীদের এবং আর্থিক বিশ্লেষকদের কাছে তাদের আর্থিক কর্মক্ষমতা যথাসময়ে যোগাযোগ করতে পারে।