ক্ষতি দেওয়া ডিফল্ট - LGD | উদাহরণ, সূত্র, গণনা

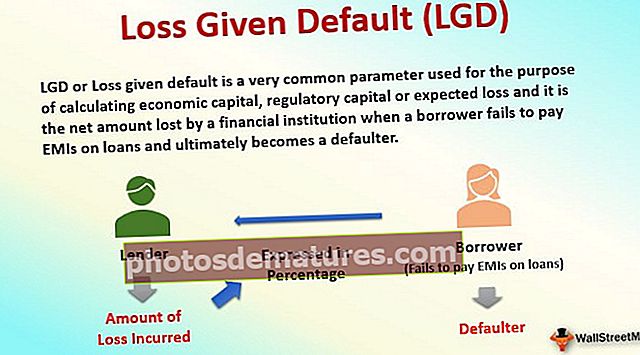

ক্ষতির সংজ্ঞা প্রদত্ত ডিফল্ট (এলজিডি)

অর্থনৈতিক মূলধন, নিয়ন্ত্রক মূলধন বা প্রত্যাশিত ক্ষতির গণনার উদ্দেশ্যে ব্যবহৃত এলজিডি বা লস প্রদত্ত ডিফল্ট হ'ল একটি সাধারণ প্যারামিটার এবং কোনও institutionণগ্রহীতা loansণে ইএমআই দিতে ব্যর্থ হয় এবং শেষ পর্যন্ত খেলাপী হয়ে যায় যখন এটি আর্থিক প্রতিষ্ঠানের দ্বারা হ্রাস করা নেট পরিমাণ।

সাম্প্রতিক সময়ে, খেলাপিগুলির নজিরগুলি তাত্ক্ষণিকভাবে বেড়েছে। গত কয়েক বছরে .িলে তেল ও পণ্য বাজারগুলি সেক্টর জুড়ে বেশ কয়েকটি সংস্থার পতন ঘটিয়েছে। সুতরাং, ক্ষতির প্রদত্ত ডিফল্ট (বা "এলজিডি") বিশ্লেষণ যে কোনও .ণ বিশ্লেষণের জন্য আবশ্যক হয়ে উঠেছে। সহজ কথায় বলতে গেলে লোকসান প্রদত্ত ডিফল্ট সংজ্ঞা হ'ল aণদানকারীর দ্বারা ক্ষতিগ্রস্থ হওয়ার পরিমাণ যখন aণগ্রহীতা ডিফল্ট হিসাবে শতাংশে প্রকাশিত হয়।

সাধারণ বেসিক LGD উদাহরণ

আসুন, এইচডিএফসি বলে যে, একটি ব্যাঙ্কের একটি সাধারণ উদাহরণ গ্রহণ করি, যা মিঃ শর্মাকে $ ১.২ মিলিয়ন ডলারের অ্যাপার্টমেন্ট কিনতে $ 1 মিলিয়ন .ণ দেয়। অ্যাপার্টমেন্ট বন্ধকী বা ব্যাঙ্কে জামানত হিসাবে সরবরাহ করা হয়। অবশ্যই, disণের আসল বিতরণ এবং অনুমোদনের আগে, এইচডিএফসি মিঃ শর্মার creditণ প্রোফাইলের উপর যথাযথ অধ্যবসায় সম্পাদন করে, যার মধ্যে নিম্নলিখিতগুলি অন্তর্ভুক্ত থাকবে:

- তার অতীতের creditণের ইতিহাস অনুসন্ধান করা এবং তিনি তার পূর্বের দায়বদ্ধতাগুলি যথাসময়ে পরিশোধ করেছেন কিনা, তা নিশ্চিত করে যে তার বেতন যথেষ্ট পরিমাণে loanণের সুদ এবং মূল প্রদানের আওতাভুক্ত করে এবং সম্পত্তিটির ন্যায্য বাজার মূল্য নির্ধারণ করে, যা বলা যাক যে মূল্যবান ছিল at ব্যাঙ্কের ভাড়াটে বহিরাগত মূল্যায়ন বিশেষজ্ঞদের দ্বারা experts 1.2 মিলিয়ন।

- মনে করুন ndingণ দেওয়ার মাত্র ছয় মাস পরে, মিঃ শর্মা তার নিয়োগকর্তাকে বহিষ্কার করেছেন। যেহেতু তার চাকরি হারানো তার রাজস্ব প্রবাহের অবসান ঘটিয়েছে, মিঃ শর্মা তাঁর ইএমআইতে খেলাপি হয়েছিলেন। নতুন চাকরী এবং অপ্রতুল তহবিলের অভাবে মিঃ শর্মা loanণ থেকে মুক্তি এবং তার বাড়ির মালিকানা ছেড়ে দেওয়ার সিদ্ধান্ত নেন। মিঃ শর্মা যখন খেলাপি হয়ে গেছেন, এইচডিএফসি এর পরে অ্যাপার্টমেন্টটি নিলাম করা উচিত এবং loanণের পরিমাণ পুনরুদ্ধারের জন্য উপার্জনগুলি ব্যবহার করা উচিত।

- মনে করুন এরই মধ্যে, অন্যান্য অঞ্চলে কয়েকটি নতুন নির্মাণের ঘোষণা দেওয়া হওয়ায় সেই জায়গার সম্পত্তির দাম উল্লেখযোগ্যভাবে হ্রাস পেয়েছে।

- ফলস্বরূপ, এইচডিএফসি অ্যাপার্টমেন্টের বিক্রয় থেকে $ 900,000 কেবল পুনরুদ্ধার করতে সক্ষম। এই ক্ষেত্রে, ব্যাংক তার loanণের পরিমাণের 90% "পুনরুদ্ধারের হার (বা আরআর) হিসাবেও অভিহিত) পুনরুদ্ধার করতে সক্ষম হবে। ক্ষতি দেওয়া ডিফল্ট সূত্রটি কেবল 1- আরআর অর্থাৎ 10% হবে।

ব্যবহারিক শিল্প LGD উদাহরণ - কিংফিশার এয়ারলাইন

আমরা যখন ডিফল্ট মনে করি তখন আমাদের মনে যে চরম দৃশ্যটি আসে তা হ'ল কুখ্যাত কিংফিশার এয়ারলাইনসের গল্প।

- যে ১ banks টি ব্যাংকের মোট loanণ INR9,000 Cr- এর outstandingণ (এসবিআই বৃহত্তম nderণদানকারী - মোট বকেয়া of 25% )ণ দেয়), এতে INR7,000 Cr অধ্যক্ষ এবং কিংফিশার এয়ারলাইন্সের বাকী জরিমানা সুদের মুখোমুখি হয়েছে কঠিন সময়.

- আমরা স্মরণ করি যে সংস্থাকে 2015 সালে বেশ কয়েকটি ব্যাংকের দ্বারা উইলফুল ডিফল্টর হিসাবে বিবেচনা করা হয়েছিল।

- আরবিআইয়ের নির্দেশাবলী অনুসারে একজন উইলফুল খেলাপি হলেন তিনি যিনি নির্দিষ্ট ayণ পরিশোধের দায় পূরণের ক্ষেত্রে খেলাপী হয়েছিলেন (এমনকি শোধ করার ক্ষমতাও রয়েছে) বা whatণদানকারীর কাছ থেকে অর্থ ব্যয় করা অর্থ ব্যতীত অন্য কোনও উদ্দেশ্যে ব্যবহার করেছেন।

- আপনি কি কখনও ভেবে দেখেছেন যে ব্যাংকগুলি কিংফিশারের loansণের জন্য যে ক্ষতির পরিমাণ বহন করতে পারে তার পরিমাণ কী হতে পারে?

- আগস্ট ২০১ 2016 সালে, এয়ারলাইন্সের আইএনআর 7০০ কোটি টাকার সম্পদ পূর্বের কিংফিশার বাড়ির সদর দফতর, গাড়ি, মিঃ মালয়ার ব্যক্তিগত জেট, গোয়ার কিংফিশার ভিলা (মিঃ মালয়ার পার্টির হোস্টিংয়ের জন্য বিখ্যাত) হিসাবে সম্পদ সহ নিলামে রাখা হয়েছিল। বিভিন্ন ব্র্যান্ড এবং ট্রেডমার্ক হিসাবে।

- ধরে নেওয়া যে, কিংফিশার এয়ারলাইনস, যা ২০১২ সালের পরে কাজ বন্ধ করেছিল, কেবলমাত্র এই সম্পদগুলি নিষ্পত্তি করার জন্য ছিল, ব্যাংকগুলি কেবল INR700 কোটি অর্থাত্ ~ 8% তাদের INR9000 কোটি টাকার loanণে আদায় করতে সক্ষম হবে।

- সাধারণ লোকের ভাষায়, কিংফিশার loansণে ব্যাংকগুলির জন্য গড় এলজিডি এই পরিস্থিতিতে 92% হিসাবে বিবেচিত হতে পারে! একটি পৃথক নোটে, জনাব মালিয়া ব্যক্তিগতভাবে INR7,000 কোটি মূল্যবান সম্পত্তির মালিক, যার মধ্যে বেশ কয়েকটি বিনিয়োগ, জমি এবং সম্পত্তি রয়েছে।

- মিঃ মাল্যা যদি ইচ্ছাকৃতভাবে এর ndণদাতাদের উদ্ধার করতে আসে, তবে তিনি আসলে বেশিরভাগ outstandingণ শোধ করতে পারেন, এই ক্ষেত্রে এই ব্যাংকগুলির জন্য গড় এলজিডি কম হতে পারে।

জামানত ও এলজিডি

- কেউ ভাবতে পারেন যে 17 টি ব্যাংক কেন সত্যিই কিংফিশার এয়ারলাইন্সে এত বেশি পরিমাণে ndণ দেবে?

- আপনি কি জানেন যে কিংফিশার এয়ারলাইন্সের আসল "ভাল সময়" চলাকালীন, ব্র্যান্ডটি নিজেই ২০১১ সালে গ্রান্ট থর্ন্টন (একটি শীর্ষস্থানীয় মার্কিন-ভিত্তিক পরামর্শদাতা এবং পরামর্শদাতা সংস্থা) দ্বারা INR4,000 কোটি মূল্যবান ছিল? ব্যাংকগুলি এখন ব্র্যান্ডটির মূল্য INR160 কোটি টাকা করে।

- অতীতে কিংফিশার এয়ারলাইন সত্তার এত উচ্চমূল্যের সাথে, তত্ক্ষণাত ব্যাংকের ক্রেডিট দলের কাছে amountণ দেওয়ার পরিমাণটি যথেষ্ট যুক্তিসঙ্গত বলে মনে হয়েছিল।

- এই ঘটনাটি থেকে ভারতের প্রতিটি ব্যাংককে অবশ্যই একটি গুরুত্বপূর্ণ পাঠ সংগ্রহ করতে হবে তা হ'ল সংস্থার সরবরাহিত অন্তর্নিহিত loansণের গুণমান সম্পর্কে মনে রাখা।

- কোনও ব্যাংকের পক্ষে এটি নিশ্চিত করা জরুরী যে জামানত হিসাবে প্রদত্ত সুরক্ষা প্রকৃতির ক্ষেত্রে আরও স্থিতিশীল, অর্থাত্ জমি এবং যন্ত্রপাতিগুলির মতো স্থির সম্পদ বেশি রয়েছে (যা উপায় দ্বারা মূল্যকেও হ্রাস করতে পারে)। কার্যকরী মূলধন loansণের জন্য, প্রদত্ত জামানতগুলি ইনভেন্টরিগুলি এবং গ্রহণযোগ্য হতে পারে।

- যদি loansণের অন্তর্নিহিত জামানত অদৃশ্য অর্থাৎ ব্র্যান্ড বা ট্রেডমার্ক (যার মূল্য উচ্চ সুনামের ঝুঁকি নিয়ে থাকে) বা নির্দিষ্ট বিনিয়োগের স্টক হয় (যার ইক্যুইটি মূল্য আর্থিক বাজার এবং সামষ্টিক অর্থনৈতিক অবস্থার করুণায় থাকে) তবে ব্যাংকগুলিকে সতর্ক হতে হবে ।

পরাধীনতা এবং এলজিডি গণনা

প্রকৃত তরলকরণের দৃশ্যের সময়, আমাদের কাছে একটি গুরুত্বপূর্ণ দিকটিও নিবিড়ভাবে লক্ষ্য করা দরকার তা হ'ল অধস্তন debtণ। এসবিআই এবং ইউসিও ব্যাংকগুলি কিংসফিশার বিমান সংস্থাগুলিকে বিভিন্ন স্থানে ntণ দিতে পারে। সুরক্ষিত loansণ (বা জামানত দ্বারা সুরক্ষিত )ণ) অনিরাপদ loansণের চেয়ে অগ্রাধিকারে প্রদান করা হবে।

আসুন আমরা বুঝতে পারি একটি সহজ উদাহরণের সাহায্যে এই ট্র্যাঞ্চগুলি এবং অগ্রাধিকারগুলি কী বোঝায়। যুক্তরাজ্য ভিত্তিক একটি সংস্থা এক্সওয়াইজেডের তার ব্যালান্স শিটের উপর নিম্নলিখিত দায়বদ্ধতা রয়েছে:

| দায় (জিবিপি মিলিয়ন) | পরিমাণ | ডিফল্ট সময়ে সমান্তরাল মান |

| প্রশাসনের দাবি | 70 | |

| আন্ডার ফান্ডেড পেনশন দায়বদ্ধতা | 80 | |

| সিনিয়র সুরক্ষিত loanণ - প্রথম লাইন | 100 | 120 |

| সিনিয়র সুরক্ষিত loanণ - ২ য় লাইন | 50 | |

| প্রবীণ অনিরাপদ ণ | 60 | কিছুই না |

| পরাধীন loanণ | 50 | কিছুই না |

| মোট | 410 |

আসুন আমরা একটি দৃশ্যের অনুমান করি যেখানে সংস্থা এক্সওয়াইজেড জিবিপি ৩০০ মিলিয়ন ডলারের সম্পদ সহ বাকি রয়েছে এবং দেউলিয়ার জন্য দায়ের করেছেন। অবশ্যই, সম্পদগুলি পুরোপুরি দায়গুলি আবরণ করে না, যা মোট জিবিপি 410 মিলিয়ন। পাওনাদারদের আদালতে দাবি নিষ্পত্তি করতে হবে। এই জাতীয় ক্ষেত্রে, অগ্রাধিকার আদেশ অনুসারে দায়গুলি শোধ করা হবে। XYZ এর পাওনাদারদের জন্য কীভাবে পুনরুদ্ধার জলপ্রপাত কাজ করে তা দেখুন:

- 1) প্রশাসনের দাবি: যে কোনও দেউলিয়ার ক্ষেত্রে অগ্রাধিকার দাবিটি সাধারণত প্রশাসনিক ব্যয়, অদম্য শুল্ক বা সরবরাহকারী। আসুন আমরা ধরে নিই যে জিবিপি 60 মিলিয়ন অগ্রাধিকারের দাবিতে রয়েছে এবং বাকি জিবিপি 10 মিলিয়নের কম অগ্রাধিকার রয়েছে এবং পেমেন্ট জলপ্রপাতের কয়েক ধাপ পরে শোধ করা যেতে পারে। বাকি জিবিপি 10 মিলিয়ন দাবী অনিরাপদ loansণ নিয়ে প্যারী পাসু হবে। আমরা নোট করি যে "পরী পাসু" শব্দটি এমন দুটি বাধ্যবাধকতার সমান অগ্রাধিকার নির্দেশ করে।

- 2) আন্ডার ফান্ডেড পেনশন দায়বদ্ধতা: দেউলিয়ার সংস্থার জন্য অন্যতম অগ্রাধিকার দাবি তার পেনশন দায়বদ্ধতার দিকেও। সাধারণত, কোনও সংস্থার তার অবসরপ্রাপ্ত কর্মচারীদের সমতুল্য সম্পদ (বেশিরভাগ দীর্ঘমেয়াদী বিনিয়োগ) সহ তার ভবিষ্যতের পেনশন অর্থ প্রদানের সাথে মিল রাখতে হবে। আন্ডাফান্ডেড অংশটি সেই পরিমাণের প্রতিনিধিত্ব করে যা সম্পদের আওতায় আসে না এবং দেউলিয়া অবস্থার সময় সাধারণত ঘাটতিটি যত্ন নেওয়া হয়।

- 3) সুরক্ষিত প্রথম লাইন loanণ: সিনিয়র সুরক্ষিত loansণ র্যাঙ্কগুলি অনিরাপদ loansণের চেয়ে সাধারণত উচ্চতর। সিনিয়র সুরক্ষিত loansণের মধ্যে, প্রথম লাইন loansণের ২ য় enণযুক্ত enণের চেয়ে বেশি অগ্রাধিকার অর্ডার থাকে। এই উদাহরণস্বরূপ, সিনিয়র সুরক্ষিত loansণ (প্রথম লাইন এবং দ্বিতীয় লাইন উভয়) মোট জিবিপি 150 মিলিয়ন নির্দিষ্ট সম্পত্তি (জমি বা যন্ত্রপাতি হতে পারে) এর উপর দাবি করেছে, যার মূল্য এখন জিবিপি 120 মিলিয়ন। সুরক্ষিত প্রথম লাইন loanণ এই সম্পদের উপর দাবিগুলির একটি উচ্চ অগ্রাধিকার থাকবে এবং সম্পূর্ণ পুনরুদ্ধারে সক্ষম হবে is

- 4) সুরক্ষিত ২ য় লীন loanণ: GBP120 মিলিয়ন এর সমান্তরালিত সম্পত্তির উপর দ্বিতীয় দাবিটি দ্বিতীয় liণদাতাদের হতে হবে। তবে, এখন কেবলমাত্র জিবিপি ২০ মিলিয়ন উপলব্ধ, ২ য় লাইন পাওনাদার প্রথমে GBP20 মিলিয়ন (GBP50 মিলিয়ন loanণের 40%) কভার করতে সক্ষম হবেন, এবং বাকি GBP30 মিলিয়ন loanণটি অনিরাপদ loansণের সাথে পরী পাসু স্থান পাবে।

- 5) অনিরাপদ loansণ: যে সম্পদগুলি নিষ্পত্তির জন্য উপলব্ধ রয়েছে তার এখন জিবিপি 40 মিলিয়ন (অর্থাত 300-60-80-120), যা পেরি পাসু অনিরাপদ creditণদাতাদের মধ্যে বিতরণ করা হবে: বাণিজ্য প্রদেয় জিবিপি 10 মিলিয়ন, দ্বিতীয় 2ndণপ্রাপ্ত GBণের জিবিপি 30 মিলিয়ন এবং জিবিপি 60 অনিরাপদ millionণ মিলিয়ন। আসুন আমরা ধরে নিই যে আদালত তিন ধরণের creditণদাতাকে প্র-রেটা ভিত্তিতে জিবিপি 40 মিলিয়ন অর্থ বিতরণের সিদ্ধান্ত নিয়েছিল। এর অর্থ হল যে বিতরণ হবে 10:30:60 অনুপাতের মধ্যে, যা যথাক্রমে তিন পাওনাদারের জন্য জিবিপি 4 মিলিয়ন, জিবিপি 12 মিলিয়ন এবং জিবিপি 24 মিলিয়ন হবে।

- )) অধস্তন loansণ: দুর্ভাগ্যক্রমে, যেহেতু সমস্ত সম্পদ ইতিমধ্যে অন্যান্য দায় পরিশোধের জন্য ব্যবহার করা হয়েছিল, অধীনস্থ loansণ এবং শেয়ারহোল্ডাররা তারল্যকরণ থেকে কোনও অর্থ গ্রহণ করবে না। অবশ্যই জড়িত উচ্চ ঝুঁকির সাথে, এই loansণগুলি সিনিয়র loansণের তুলনায় অনেক বেশি দামের হয়। তবে, আমরা এটিও নোট করি যে তারা XYZ এর জন্য বেশ ব্যয়বহুল হিসাবে পরিণত হয়েছে, একটি সাধারণ দৃশ্যে এটি চেষ্টা করবে এবং প্রথমে এই loansণগুলি শোধ করবে।

উপরের আলোচনার সংক্ষিপ্তসার করে, নীচের সারণিতে প্রতিটি creditণদাতার জন্য পুনরুদ্ধারের পরিমাণ এবং LGD দেখায়। আমরা লক্ষ্য করি যে LGD বিভিন্ন creditণদাতাদের জন্য আলাদা এবং নির্দিষ্ট সম্পদের উপর onণ শর্তাবলী এবং অগ্রাধিকার দাবী অনুসারে পৃথক হতে পারে।

| দায় | পরিমাণ | আদায়যোগ্য পরিমাণ | পুনরুদ্ধারের হার (আরআর) | এলজিডি |

| বাণিজ্য প্রদেয় | 70 | 64 | 91% | 9% |

| আন্ডার ফান্ডেড পেনশন দায়বদ্ধতা | 80 | 80 | 100% | 0% |

| সিনিয়র সুরক্ষিত loanণ - প্রথম লাইন | 100 | 100 | 100% | 0% |

| সিনিয়র সুরক্ষিত loanণ - ২ য় লাইন | 50 | 32 | 64% | 36% |

| প্রবীণ অনিরাপদ ণ | 60 | 24 | 40% | 60% |

| অধীনস্ত | 50 | 0 | 0% | 100% |

| মোট | 410 | 300 |

এলজিডি অনুমান:

- উপরের উদাহরণগুলিতে, আমরা ডিফল্ট পরিস্থিতিতে LGDs গণনা করেছিলাম, যার জন্য আমরা ইতিমধ্যে চাপযুক্ত ক্ষেত্রে মানগুলি জানতাম। তবে, একটি ভাল কার্যকরী সংস্থার aণদাতার পক্ষে, ক্রেডিট টিমের পক্ষে একটি ডিফল্ট দৃশ্যের অধীনে প্রতিটি ধরণের এলজিডি নিয়ে আসা কঠিন হতে পারে।

- এই জাতীয় ক্ষেত্রে, historicalতিহাসিক গবেষণামূলক ফলাফলগুলি (অতীতের খেলাপিগুলির উপর ভিত্তি করে) loanণ সুবিধার জন্য এলজিডি অনুমান করতে সহায়তা করতে পারে।

- এলজিডি নির্ধারণের সময় bণগ্রহীতাদের bণগ্রহীতার উপর উদ্বেগজনক পরিস্থিতি প্রয়োগ করাও জরুরী, যা ইনভেন্টরিগুলি, গ্রহণযোগ্য ও যন্ত্রপাতি হিসাবে চুলের কাটগুলি প্রয়োগ করতে পারে।

- ক্রেডিট দলকে seniorণ দেওয়া হবে এমন ofণের অগ্রাধিকার অর্ডারের উপরে প্রবীণ debtণের বস্তুগততার দিকে নজর দিতে হবে।

আসুন আমরা কীভাবে প্রবীণ .ণের ধনাত্মকতা বিশ্লেষণ করতে দেখি।

- মনে করুন জেপিমারগান কোনও সংস্থা এবিসিকে অনিরাপদ loanণ দিতে চায়। এবিসির ব্যালেন্সশিটে মোট debt 200 মিলিয়ন debtণ রয়েছে এবং এটির জন্য সিনিয়র সিকিওরড রিভলভিং ক্রেডিট সুবিধা রয়েছে যা ১০০ মিলিয়ন ডলার, যা টানা থাকে।

- বকেয়া $ 200 মিলিয়ন debtণের মধ্যে sec 150 মিলিয়ন সুরক্ষিত, এবং এবিসির মোট সম্পদের মূল্য 300 মিলিয়ন ডলার।

- জে.পি.মর্গানকে এই বিষয়টি সম্পর্কে সচেতন হওয়া উচিত যে টানা জ্যেষ্ঠ সুরক্ষিত debtণ মোট সম্পত্তির উল্লেখযোগ্য 50% প্রতিনিধিত্ব করে এবং যদি সংস্থাটি পুরোপুরি ঘূর্ণায়মান creditণ সুবিধার উপর নির্ভর করে তবে সিনিয়র সুরক্ষিত debtণ 250 মিলিয়ন ডলারে পৌঁছতে পারে (~ 83% এর মধ্যে) মোট সম্পদ).

- একটি ডিফল্ট দৃশ্যে, সম্পদগুলি এমনকি আরও কম মূল্যবান হতে পারে এবং সুরক্ষিত debtণও coverাকতে অপর্যাপ্ত হতে পারে।

- এর অর্থ হ'ল জে পি মরগান এর পক্ষে, এবিসিকে অনিরাপদ loanণ veryণ দেওয়া খুব ঝুঁকিপূর্ণ হতে পারে এবং তাই এটি খুব উচ্চ-সুদের হারে priceণের মূল্য দিতে পারে বা এমনকি এবিসির loanণের আবেদনও প্রত্যাখ্যান করতে পারে।

- বিকল্পভাবে, জে পি মরগান চুক্তিটি নিয়ে এগিয়ে যেতে পারে এবং সিডিএস (ক্রেডিট ডিফল্ট অদলবদল) ব্যবহার করে ঝুঁকিটি হেজ করতে পারে।

- সিডিএস হ'ল বিমার একটি রূপ যা ব্যাংক সাধারণত তার স্ট্রেসড ক্রেডিটগুলির জন্য ক্রয় করে যার জন্য এটি একটি প্রিমিয়াম প্রদান করে। বিনিময়ে, সিডিএস ক্রেতা সিডিএস বিক্রেতার কাছ থেকে সুরক্ষা পান, যেখানে terণগ্রহীতা খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলাপি খেলোয়াড়দের ক্ষেত্রে পুরো দায়টি পরিশোধ করেন।

Provisionণের বিধান এবং ক্ষতি পূর্বনির্ধারিত

- বাসেল নীতিমালা অনুসারে, ব্যাংকগুলিকে loansণের প্রত্যাশিত ক্ষতির উপর ভিত্তি করে itsণের জন্য পর্যাপ্ত ব্যবস্থা করা প্রয়োজন (ডিফল্টে এক্স এক্সপোজারের এলজিডি এক্স সম্ভাবনা হিসাবে গণনা করা হয়)।

- ডিফল্ট সম্ভাবনা কোম্পানির creditণ রেটিং উপর নির্ভর করবে।

- একটি বিনিয়োগ-গ্রেড সংস্থার (বিবিবি- বা তার উপরে রেট করা) ডিফল্টের সম্ভাবনা কম থাকে (আবার theতিহাসিক গবেষণামূলক ফলাফল থেকে অনুমান)। ক্রেডিট রেটিং প্রক্রিয়া দেখুন

- সুতরাং 40% এলজিডি, 5% ডিফল্ট সম্ভাব্যতা এবং $ 80 মিলিয়ন ডিফল্ট এক্সপোজারের জন্য, কোনও ব্যাংকের প্রত্যাশিত ক্ষতি হবে $ 1.6 মিলিয়ন

- এর অর্থ এই যে suchণের জন্য ব্যাঙ্ককে $ 1.6 মিলিয়ন বা তদূর্ধ্বের বিধান করা দরকার। এটি হ'ল ব্যাংকের ব্যালেন্সশিটে এনপিএ-এর প্রভাবের জন্য পর্যাপ্ত কুশন নিশ্চিত করা।

উপসংহার

উপসংহারে, এটি জরুরী যে বিভিন্ন ব্যাংক জুড়ে creditণ দলগুলি কিংফিশার এয়ারলাইন্সের মতো সম্ভাব্য খেলাপিগুলি আগে থেকেই ভালভাবে সনাক্ত করতে পারে এবং তার ব্যালান্স শিটের উল্লেখযোগ্য আঘাত থেকে নিজেকে বাঁচায়। রক্ষণশীল পদ্ধতির এবং সুচিন্তিত স্ট্রেস কেসগুলি ব্যাংকগুলিকে এগিয়ে যাওয়ার এনপিএ স্তর হ্রাস করতে সহায়তা করতে পারে।