উদ্ভিদ সম্পদ (সংজ্ঞা) | (প্রকার, উদাহরণ) | উদ্ভিদ সম্পদের অবচয়

উদ্ভিদ সম্পদ কি?

একটি উদ্ভিদ সম্পদ, যা একটি স্থায়ী সম্পদ হিসাবেও পরিচিত, এমন একটি সম্পদ যা ব্যবসায়ের উপার্জন অর্জনে সহায়তা করার জন্য এবং এটি প্রতিষ্ঠিত হয়েছে এমন মূল ক্রিয়াকলাপ পরিচালনার ক্ষেত্রে, যার সুবিধা এক বছরেরও বেশি সময় ধরে ছড়িয়ে পড়ে।

উদ্ভিদের সম্পদের জন্য উল্লেখযোগ্য পয়েন্টগুলি হ'ল-

- তারা ব্যয়ে রেকর্ড করা হয়, এবং

- আনুমানিক কার্যকর জীবন বা প্রকৃত দরকারী জীবন যা কিছু কম তার জন্য এগুলি অবমূল্যায়ন করা হয়।

- যদি প্রয়োজন হয়, যখন সম্পত্তির আনুমানিক উপলব্ধির মূল্য বইগুলিতে উপস্থিত প্রকৃত অবমূল্যায়নের চেয়ে কম হয় তখন দুর্বলতা বুকিং করা দরকার।

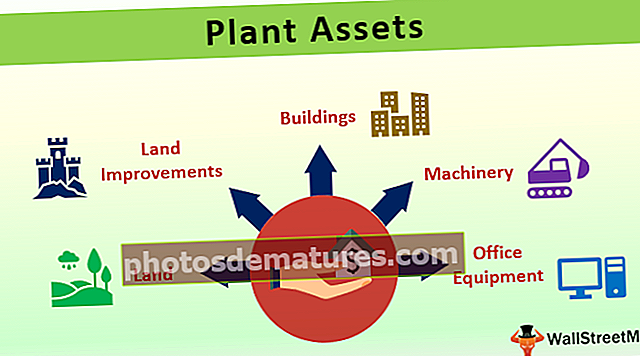

উদ্ভিদ সম্পদের প্রকারভেদ

এগুলি সংস্থার প্রয়োজনীয়তার উপর নির্ভর করে কয়েকটি বিভাগে শ্রেণিবদ্ধ করা যেতে পারে। বিস্তৃতভাবে বলতে গেলে স্থির সম্পদের সর্বাধিক সাধারণ উদাহরণ হ'ল:

- জমি - জমি একমাত্র সম্পদ যা অবমূল্যায়ন করা হয় না; ব্যবসায়ের সময়কালে এর মান অক্ষত থাকে।

- জমি উন্নতি - যখন ব্যয় করা জমির ব্যবহারযোগ্যতা বৃদ্ধির সাথে সম্পর্কিত। এটি একটি উদ্ভিদ সম্পদ হিসাবে বুক করা উচিত, এবং দরকারী জীবন অনুমান করা যদি ব্যবহারিকভাবে সম্ভব হয় তবে তাদের অবমূল্যায়ন করা উচিত।

- বিল্ডিং - এটি উদ্ভিদ সম্পদ বা স্থায়ী সম্পদের অন্যতম সাধারণ উদাহরণ। এগুলি হয় হয় কেনা বা লিজ নিয়ে নেওয়া যেতে পারে, এটি কোম্পানির তহবিলের উপলব্ধতার উপর নির্ভর করে।

- যন্ত্রপাতি - এগুলি হ'ল সম্পদ, যা সংস্থাকে কিছু উত্পাদন করতে সহায়তা করে। এগুলি কারখানাগুলিতে ইনস্টল করা হয় এবং ব্যবহারের কারণে এই জাতীয় ক্ষেত্রে পরিধান এবং টিয়ারগুলি আরও বড়।

- অফিস সরঞ্জাম - ইনভার্টারস, র্যাকগুলি, টেবিলগুলি, চেয়ারগুলি ইত্যাদি এই বিভাগের আওতায় আসে এবং সুবিধার্থে তাদের গোষ্ঠীভুক্ত করা দরকার। এটি একটি বিস্তৃত তালিকা নয় এবং সংস্থাটি তার প্রয়োজনীয়তা এবং অ্যাকাউন্টিং নীতিগুলির উপর নির্ভর করে তার সম্পদগুলিকে আরও শ্রেণিবদ্ধ করতে পারে।

উদ্ভিদ সম্পদের উদাহরণ

একটি সংস্থা তৃতীয় পক্ষের কাছ থেকে 10,000 ডলারে জমি অধিগ্রহণ করে। তবে পার্বত্য অঞ্চল এবং আঁকাবাঁকা পথের কারণে সমতলকরণ করা হচ্ছে, যা সংস্থাটি প্রায় $ 3,000 ডলারে বিনিয়োগ করেছিল। সমতলকরণের পরে, এখন সংস্থাটি এটি একটি পার্কিং স্পেস হিসাবে ব্যবহার করার পরিকল্পনা করছে এবং এর জন্য, এটি পরিধি 3 এর চারপাশে t0 $ 9,000 পরিমাণে বেড়া ইনস্টল করে

আপনি এই প্ল্যান্ট অ্যাসেটস এক্সেল টেম্পলেটটি এখানে ডাউনলোড করতে পারেন - প্ল্যান্ট অ্যাসেটস এক্সেল টেম্পলেটব্যবহারিক পরিস্থিতি অনুসারে, বেড়াগুলি পরবর্তী 30 বছর ধরে চলবে।

শেষ এন্ট্রিটি প্রতি বছর পরবর্তী 30 বছরের জন্য পোস্ট করা হবে, ফলস্বরূপ দরকারী জীবন অপরাধের শেষে শূন্যতার ফলস্বরূপ।

উদ্ভিদ সম্পদের অবচয়

অবচয় হ'ল সম্পদ পরিধান এবং টিয়ার যা এটি প্রতিদিনের ব্যবহারের কারণে ঘটে। আলগা শর্তে, উদ্ধারকৃত মূল্য এবং সম্পত্তির আসল ব্যয়ের মধ্যে পার্থক্য হ্রাস হিসাবে পরিচিত। বিভিন্ন সংস্থা রয়েছে যার মাধ্যমে কোনও সংস্থার সম্পদের ব্যয় হ্রাস করার জন্য সরবরাহ করতে পারে।

- # 1 - সরলরেখার অবমূল্যায়ন পদ্ধতি -স্থির কিস্তি পদ্ধতি হিসাবেও পরিচিত, এই মডেলটি প্রতিটি অ্যাকাউন্টিং পিরিয়ডের অবমূল্যায়নের জন্য সমান চার্জ রাখার পরামর্শ দেয়।

- # 2 - লিখিত মূল্য মান পদ্ধতি -ক্রমহ্রাসমান ভারসাম্য পদ্ধতি হিসাবেও পরিচিত, এই মডেল হ্রাসের একটি নির্দিষ্ট শতাংশ ব্যবহার করে এবং চার্জ আদায়ের জন্য নেট ব্যালেন্সে এটি প্রয়োগ করে। প্রাথমিক বছরগুলিতে, চার্জটি আরও বেশি হবে, এবং সময় যত বাড়ছে তত হ্রাস পাবে, এ কারণেই এটি ভারসাম্য হ্রাস করার পদ্ধতি হিসাবে পরিচিত।

- # 3 - বছরের অঙ্কের পদ্ধতির যোগফল -এই পদ্ধতিটি বিভিন্ন অ্যাকাউন্টিং পিরিয়ডগুলিতে কোনও ভগ্নাংশে সম্পদের অবচয়যোগ্য পরিমাণ চার্জের জন্য প্রচার করে। এটি এই ধারণাটি নিয়ে কাজ করে যে প্রাথমিক বছরগুলিতে, মেশিনটি নতুন হওয়ায় সুবিধাটি আরও বেশি হবে, এবং এটি অপ্রচলতার দিকে এগিয়ে যাওয়ার ফলে প্রাপ্ত লাভটি কম হবে, ফলস্বরূপ কম লাভ হবে এবং লাভের উপর কম বোঝা পড়বে।

অন্যান্য পদ্ধতি হ'ল - ডাবল ডিক্লিনিং ব্যালান্স পদ্ধতি, বীমা পলিসি পদ্ধতি, ইউনিট উত্পাদনের পদ্ধতি ইত্যাদি dep উপযুক্ত অবচয় পদ্ধতির বিকল্প বেছে নেওয়ার জন্য এটি সংস্থার অ্যাকাউন্টিং নীতি, পরিচালনা এবং সম্পদের প্রত্যাশিত ব্যবহারের উপর নির্ভর করবে।

উদ্ভিদ সম্পদ হ্রাসের উদাহরণ

অবচয়যোগ্য মান = উদ্ভিদের ব্যয় - উদ্ধারক মূল্য

সুতরাং, এক্ষেত্রে এটি 10,000 (-) 2,000 = 8,000 হবে।

# 1 - সরল রেখা পদ্ধতি

এখানে অবমূল্যায়নের বিষয়ে উল্লেখযোগ্য বিষয়গুলি হ'ল -

- অবচয় প্রতি বছর স্থির থাকে।

- সম্পদ জীবনের শেষে বইয়ের মধ্যে অবশিষ্টের মূল্য রয়ে যায়।

# 2 - লিখিত ডাউন মান পদ্ধতি

টেবিল থেকে চলাচল পর্যবেক্ষণ করুন-

- প্রাথমিক বছরগুলিতে অবচয় আরও বেশি এবং বছর কেটে যাওয়ার সাথে সাথে পড়ন্ত পর্যায়ে রয়েছে।

- এটি ধ্রুবক নয় কারণ এটি সরলরেখার পদ্ধতিতে পর্যবেক্ষণ করা হয়েছিল।

# 3 - অঙ্ক পদ্ধতির যোগফল

অঙ্কের যোগফলটি নিম্নলিখিত পদ্ধতিতে গণনা করা হয় -

1+2+3+4+5 = 15

উদ্ভিদ সম্পদের ব্যয়ের গণনা

উদ্ভিদের সম্পদে বিনিয়োগ কৌশলগত পরিকল্পনার আওতায় আসে এবং সংস্থাগুলির প্রধান বাজেট দখল করে। উদ্ভিদের সম্পদের মূলধনটিতে নিম্নলিখিতগুলি অন্তর্ভুক্ত করা উচিত:

ব্যয় করা ব্যয়ের মধ্যে আইনী ফি, কমিশন, setণ গ্রহণের তারিখ পর্যন্ত সম্পদ ব্যবহারের জন্য প্রস্তুত হওয়ার সময় পর্যন্ত অন্তর্ভুক্ত থাকবে, এর কয়েকটি উদাহরণ।

উপসংহার

যেহেতু এটি ভারী বিনিয়োগের সাথে জড়িত, সম্পদগুলি ক্ষতি, চালক, চুরি ইত্যাদি থেকে সুরক্ষার জন্য যথাযথ নিয়ন্ত্রণ স্থাপন করা উচিত নিয়ন্ত্রণগুলি শীর্ষ পরিচালনাকারীদের নিয়মিত পর্যবেক্ষণ করা উচিত এবং যদি কোনও ত্রুটি থাকে তবে তা প্রতিরোধের জন্য তাদের তাত্ক্ষণিক সংশোধন করা উচিত সামগ্রিকভাবে কোম্পানির আরও ক্ষতি।