অ সম্পাদনযোগ্য সম্পদ (অর্থ) | ব্যাংকগুলিতে এনপিএর উদাহরণ

অ-সম্পাদনকারী সম্পদগুলি কী কী (এনপিএ)?

অ-সম্পাদনকারী সম্পদ (এনপিএ) বলতে aণদানকারী (সাধারণত ব্যাংক) এর বইগুলিতে loansণ এবং অগ্রিমের শ্রেণিবিন্যাসকে বোঝায় যেগুলিতে সুদের কোন অর্থ প্রদান করা হয় না এবং মূলধন গৃহীত হয় এবং "অতীত কারণে" হয়। বেশিরভাগ ক্ষেত্রে, debtণকে এনপিএ হিসাবে শ্রেণিবদ্ধ করা হয়েছে যেখানে loanণ প্রদান 90 দিনেরও বেশি সময় ধরে বকেয়া ছিল।

- এনপিএ সাধারণত ব্যাংকের ব্যালান্স শিটে শ্রেণিবদ্ধ করা হয় এবং মোট অগ্রিমের মধ্যে এনপিএর% শতাংশ ব্যাংকগুলি ফলাফল প্রকাশের আগে তদারকি করার জন্য একটি অত্যাবশ্যক অনুপাত হয়ে দাঁড়িয়েছে।

- ব্যাংকগুলির loansণ এবং অগ্রিম এনপিএতে চলে যাওয়ার কারণে যেখানে 90 দিনেরও বেশি অর্থ প্রদান করা হয়।

- প্রতিটি loanণের টার্মশিট / অনুমোদনের চিঠিতে, খেলাপি নির্ধারিত সময়কালের অধীনে loanণটি অ-সম্পাদনকারী সম্পদ হিসাবে শ্রেণিবদ্ধ করা হবে বলে সাধারণত উল্লেখ করা হয়।

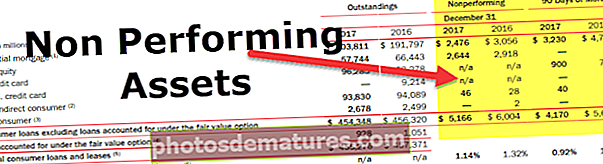

- যেমনটি আমরা উপরে থেকে লক্ষ্য করেছি, ব্যাংক অফ আমেরিকাতে প্রায়, 4,170 মিলিয়ন ডলার একটি এনপিএ রয়েছে যা 90 দিন বা তারও বেশি সময় ধরে আদায় করেছে।

অ-সম্পাদনযোগ্য সম্পদ (এনপিএ) উদাহরণ

উদাহরণস্বরূপ, সংস্থা এক্সওয়াইজেড ব্যাংক এডিসিবি থেকে million 100 মিলিয়ন takenণ নিয়েছে যার উপর এটি 5 বছরের জন্য প্রতি মাসে 10,000 ডলার সুদ প্রদান করতে হবে। এখন utiveণগ্রহীতা টানা তিন মাসের অর্থ প্রদানের ক্ষেত্রে খেলাপি .ণ হিসাবে, অর্থাৎ 90 দিন, তারপরে ব্যাংকটিকে সেই আর্থিক বছরের জন্য তাদের ব্যালান্স শিটে একটি অ-সম্পাদনযোগ্য সম্পদ হিসাবে theণকে শ্রেণিবদ্ধকরণ করা উচিত।

অ-সম্পাদনযোগ্য সম্পদগুলির প্রকারগুলি (এনপিএ)

# 1 - মেয়াদী ansণ

একটি মেয়াদী loanণ, অর্থাত্, beenণের মূল বা সুদের কিস্তি 90 দিনের বেশি থাকাকালীন সাদামাটা ভ্যানিলা debtণ সুবিধাকে এনপিএ হিসাবে বিবেচনা করা হবে।

# 2 - নগদ ক্রেডিট এবং ওভারড্রাফ্ট

90 দিনেরও বেশি সময় ধরে অতীতে থাকা অবস্থায় নগদ creditণ বা একটি ওভারড্রাফ্টকে এনপিএ হিসাবে বিবেচনা করা যেতে পারে।

# 3 - কৃষি অগ্রগতি

স্বল্প ফসলের সময়কালের জন্য দীর্ঘ সময় বা ফসলের জন্য একটি ফসলের সময়কালের জন্য দুটি ফসলের মরসুম ধরে যে কৃষি অগ্রগতি হয়েছিল ances

আবাসিক বন্ধক, হোম ইক্যুইটি loansণ, ক্রেডিট কার্ড loansণ এবং নন-ক্রেডিট কার্ডের আউটস্ট্যান্ডিংস, প্রত্যক্ষ এবং অপ্রত্যক্ষ গ্রাহক includingণ সহ অন্যান্য বিভিন্ন ধরণের এনপিএ থাকতে পারে।

ব্যাংকগুলির জন্য এনপিএর শ্রেণিবিন্যাস

ব্যাংকগুলি নন-পারফরম্যান্স সম্পদ (এনপিএ) নিম্নলিখিত শ্রেণীর চারটি বিস্তৃত গ্রুপে শ্রেণিবদ্ধ করে: -

# 1 - স্ট্যান্ডার্ড অ্যাসেটস

স্ট্যান্ডার্ড সম্পদগুলি হ'ল সেই সম্পদ যা 12 মাস বা 12 মাসেরও কম সময়ের জন্য এনপিএ থেকে গেছে এবং সম্পদের ঝুঁকি স্বাভাবিক

# 2 - উপ-স্ট্যান্ডার্ড সম্পদগুলি

12 মাসেরও বেশি সময় ধরে, এনপিএ উপ-মানক সম্পদের অধীনে শ্রেণিবদ্ধ করা হয়। এ জাতীয় অগ্রগতি সাধারণ ঝুঁকির চেয়ে বেশি, এবং orণগ্রহীতার creditণযোগ্যতা বেশ দুর্বল। ব্যাংকগুলি সাধারণত এই সম্পদ শ্রেণীর অধীনে শ্রেণিবদ্ধ করা amountsণের পরিমাণের জন্য কিছু চুল কাটাতে প্রস্তুত

# 3 - সন্দেহজনক tsণ

১৮ মাসেরও বেশি সময়কালের জন্য, অ-সম্পাদনকারী সম্পদগুলি সন্দেহজনক tsণের বিভাগে আসে। সন্দেহজনক debtsণ নিজেই এর অর্থ হল যে ব্যাংক তার অগ্রিমগুলির পুনরুদ্ধার সম্পর্কে অত্যন্ত সন্দেহজনক। এই জাতীয় অগ্রগতির সংগ্রহ অত্যন্ত প্রশ্নবিদ্ধ এবং পক্ষ থেকে loanণের পরিমাণ পুনরুদ্ধার হওয়ার সম্ভাবনা সবচেয়ে কম। এ জাতীয় অগ্রগতি ব্যাঙ্কের তরলতা এবং খ্যাতিকে বিপদে ফেলেছে

# 4 - লোকসান সম্পদ

অ-সম্পাদনকারী সম্পদের চূড়ান্ত শ্রেণিবিন্যাস হ'ল লোকসানের সম্পদ। এই loanণ ব্যাংক নিজেই বা কোনও বহিরাগত নিরীক্ষক বা অভ্যন্তরীণ নিরীক্ষক দ্বারা সেই loanণ হিসাবে চিহ্নিত করা হয় যেখানে অর্থ সংগ্রহ সম্ভব নয়, এবং কোনও ব্যাংককে তার ব্যালেন্স শীটে একটি ছিদ্র করতে হবে। এক্ষেত্রে ব্যাঙ্ককে পুরো loanণের পরিমাণ বকেয়া রেখে দিতে হবে বা পুরো পরিমাণের জন্য বিধান করতে হবে যা ভবিষ্যতে লিখতে হবে

Adণ অগ্রগতি করার আগে ব্যাংকগুলিকে যে বিষয়গুলি মনে রাখা উচিত

Loanণ অগ্রিম করার আগে ব্যাংকগুলির যে বিষয়গুলি মনে রাখা উচিত তা নিম্নলিখিত:

# 1 - চরিত্র

Orণগ্রহীতার চরিত্রটি বিচার করা প্রয়োজন, এবং debtণ পরিশোধের জন্য সংস্থার সদিচ্ছার বিষয়টি বিবেচনা করা দরকার। কোম্পানির পরিচালনা, ইতিহাস, রাজস্ব পাইপলাইন, স্টক পারফরম্যান্স এবং মিডিয়া কভারেজগুলি সঠিকভাবে সংস্থা সম্পর্কে মতামত দেওয়ার জন্য বিবেচনা করা উচিত

# 2 - জামানত

যে জামানত প্রতিশ্রুতিবদ্ধ হয়েছিল তার মূল্যায়ন করা দরকার এবং /ণের মূল্য অনুপাতের বিষয়টি মাথায় রেখে সম্পত্তি / সম্পত্তির যথাযথ মূল্যায়ন করা উচিত

# 3 - ক্ষমতা

ব্যাংকারের যে সক্ষমতা রয়েছে তা কোম্পানির আর্থিক এবং সংস্থার ভবিষ্যতের রাজস্ব অনুমান বিশ্লেষণ করা উচিত। এছাড়াও, বিদ্যমান ndণদাতারা যারা ইতিমধ্যে কোম্পানির ব্যালান্সশিটে রয়েছেন তাদের অগ্রিম সরবরাহের আগে সঠিক জামানত পেতে সঠিকভাবে অধ্যয়ন করা দরকার

# 4 - শর্ত

শেষ অবধি, সামগ্রিক পরিবেশ এবং বাজার এবং শিল্পের পরিস্থিতি মাথায় রাখা উচিত। একটি ব্যাংকের ভবিষ্যতে ব্যবসায়কে প্রভাবিত করতে পারে এমন বাহ্যিক এবং অভ্যন্তরীণ কারণগুলি বিশদভাবে বিবেচনা করা উচিত এবং বিশ্লেষণ করা উচিত।

বড় creditণ বিশ্লেষণ ফার্ম 4C এর প্যারামিটারে যে কোনও সংস্থার বিচারক

ব্যাংকগুলি একটি অর্থনীতির মেরুদন্ড যা এই গতিশীল এবং চ্যালেঞ্জিং পরিবেশে চেষ্টা করা প্রয়োজন। সুতরাং সঠিক ক্লায়েন্ট এবং ব্যবসায়িক অংশীদারদের নির্বাচন করা অর্থনীতিকে টেকসই করে তুলবে এবং বিশ্বকে ২০০৮ সালের আরও একটি বৈশ্বিক আর্থিক সঙ্কট থেকে রক্ষা করবে। অ-সম্পাদনকারী সম্পদের জন্য, ব্যাংকগুলিতে একটি সুনির্দিষ্ট কৌশল এবং বিধিনিষেধ রাখা উচিত, যদি সীমিত creditণ পাওয়া যায় এবং কেবলমাত্র সেই কর্পোরেশন যারা এটির জন্য যোগ্য তাদের জন্য উপলব্ধ is