অডিট রিপোর্টের প্রকার | অডিট রিপোর্টের মতামত শীর্ষ 4 প্রকার

অডিট রিপোর্টের মতামত প্রকার

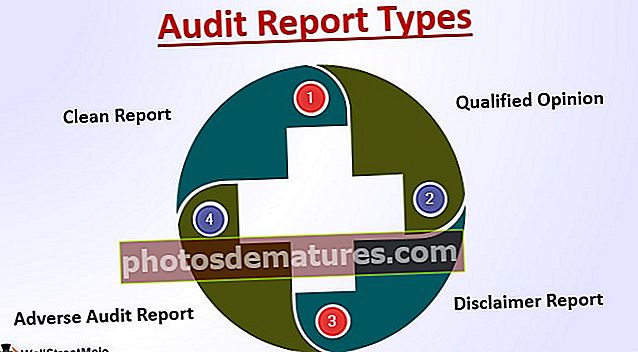

চারটি ভিন্ন ধরণের অডিট রিপোর্টের মতামত রয়েছে যা সংস্থার আর্থিক বিবৃতি বিশ্লেষণের ভিত্তিতে সংস্থার নিরীক্ষক দ্বারা জারি করা যেতে পারে এবং এতে অযোগ্য অডিট রিপোর্ট, যোগ্য নিরীক্ষা রিপোর্ট, প্রতিক্রিয়া নিরীক্ষা প্রতিবেদন এবং অস্বীকৃতি নিরীক্ষা রিপোর্ট অন্তর্ভুক্ত রয়েছে।

নিরীক্ষা রিপোর্ট কোম্পানির আর্থিক ক্ষমতা এবং গুণমান নির্ধারণের ভিত্তি the এছাড়াও, কেউ প্রদত্ত অর্থবছরের জন্য সংস্থার পারফরম্যান্স পরিমাপের ক্ষেত্রে অডিট রিপোর্টের সাথে পরামর্শ করতে পারে যার ভিত্তিতে বিনিয়োগকারীরা সংস্থার উপর নির্ভর করবে এবং তাদের আয় বাড়ানোর জন্য তাদের অর্থ বিনিয়োগ করবে।

শীর্ষ 4 অডিট রিপোর্ট মতামত প্রকার

আধুনিক কর্পোরেট বিশ্বে নীচের নিরীক্ষণের মতামতের ভিত্তিতে নিরীক্ষণের রিপোর্টের ধরণগুলি নির্ধারণ করা হয়:

| সিনিয়র নং | মতামত | অডিট রিপোর্টের ধরণ | ||

| 1 | অনুপযুক্ত মতামত | পরিষ্কার প্রতিবেদন | ||

| 2 | সুযোগ্য মতামত | যোগ্য রিপোর্ট | ||

| 3 | মতামত অস্বীকৃতি | দাবি অস্বীকার প্রতিবেদন | ||

| 4 | প্রতিক্রিয়া মতামত | প্রতিক্রিয়া নিরীক্ষা রিপোর্ট |

আসুন প্রতিটি উদাহরণের সাথে নিরীক্ষণের রিপোর্টের মতামত প্রকারগুলি বুঝতে পারি:

# 1 - পরিষ্কার প্রতিবেদন

এটি অডিটর দ্বারা প্রদত্ত এবং সর্বদা শ্রোতা দ্বারা প্রত্যাশিত সর্বাধিক সাধারণ ধরণের। এই ধরণের নিরীক্ষা প্রতিবেদনে নিরীক্ষক প্রদত্ত পরামর্শটি কোনও ধরণের বিধি বা প্রক্রিয়া সম্পর্কে কোনও ধরণের বিরূপ মন্তব্য বা ধরণের অস্বীকৃতি ছাড়াই অযোগ্য হবে। এই প্রতিবেদকের দ্বারা নিরীক্ষকের মতে, তারা সংস্থাটির কার্য সম্পাদন এবং প্রশাসন এবং প্রযোজ্য আইনগুলির সাথে সমন্বয় করে সংস্থার কার্যকারিতা সন্ধান করে সন্তুষ্ট।

উদাহরণ: এইচএসবিসি ব্যাংক-ক্যালেন্ডার বছর 2018- অযোগ্য / ক্লিন অডিট রিপোর্ট

আমাদের মতে, এইচএসবিসি ("সংস্থা") গ্রুপ আর্থিক বিবৃতি এবং মূল কোম্পানির আর্থিক বিবৃতি:

- 31 ডিসেম্বর 2018 এ কোম্পানির বিষয়গুলির স্থিতি এবং তার পরে বছরের শেষের দিকে কোম্পানির লাভ এবং নগদ প্রবাহের সত্য এবং ন্যায্য দৃষ্টিভঙ্গি দেয়;

- কোম্পানির আইন 2006 এর প্রয়োজনীয়তা এবং গ্রুপ আর্থিক বিবরণী, আইএএস রেগুলেশনের 4 অনুচ্ছেদগুলির প্রয়োজনীয়তা মেনে প্রস্তুত হয়েছে; এবং

- ইউরোপীয় ইউনিয়ন গৃহীত হিসাবে ইউকে জিএএপি এবং আইএফআরএস অনুসারে সঠিকভাবে প্রস্তুত হয়েছে prepared

# 2 - যোগ্য মতামত

এই ধরণের নিরীক্ষা প্রতিবেদন, যখন কোনও নির্দিষ্ট প্রক্রিয়া বা লেনদেনের বিষয়ে তার আত্মবিশ্বাস না থাকে তখন কোনও অডিটর তা দেয়, যার ভিত্তিতে তারা পরিষ্কার / অযোগ্য মতামত দেওয়ার মত অবস্থানে নেই। যোগ্যতার মতামত বিনিয়োগকারী এবং সংস্থাগুলি দ্বারা গ্রহণযোগ্য নয় কারণ এটি একটি নেতিবাচক ছাপ তৈরি করে।

উদাহরণ: ইউকে জিএএপি বা আইএফআরএস অনুসারে যুক্তরাজ্যে সাধারণ ফরম্যাট

আমাদের মতে, যোগ্য মতামত বিভাগের ভিত্তিতে বর্ণিত বিষয়টির প্রভাব ব্যতীত আর্থিক বিবরণী:

- 31 ডিসেম্বর 2018 এর হিসাবে কোম্পানির বিষয়গুলির স্থিতির এবং তারপরে বছরের জন্য তার লাভের সঠিক এবং সুষ্ঠু দৃষ্টিভঙ্গি দিন;

- ইউরোপীয় ইউনিয়ন কর্তৃক গৃহীত ইউনাইটেড কিংডম সাধারণভাবে গৃহীত অ্যাকাউন্টিং অনুশীলন / আইএফআরএস অনুসরণ করার জন্য পর্যাপ্ত পরিমাণে প্রস্তুত রয়েছে; এবং

- কোম্পানি আইন 2006 এর প্রয়োজনীয়তা অনুসারে প্রস্তুত করা হয়েছে।

যোগ্য মতামতের একটি ভিত্তি

আর্থিক বিবৃতিতে নোটগুলি প্রকাশ করে না যে কোম্পানির অন্যতম পরিচালক জন স্মিথ, এবিসি লিমিটেডকে নিয়ন্ত্রণ করে, যেখান থেকে সংস্থাটি এক্সএক্সএক্স বছরের সময় পণ্য এবং পরিষেবা কিনেছিল। ইউরোপীয় ইউনিয়ন কর্তৃক গৃহীত আইএফআরএস ১০২ / আইএফআরএস দ্বারা এ জাতীয় প্রকাশের প্রয়োজন।

আমরা আন্তর্জাতিক মান-নিরীক্ষণ (ইউকে) (আইএসএএস (ইউকে)) এবং প্রযোজ্য আইন অনুযায়ী নিরীক্ষণ করেছি। আমরা FRC এর নৈতিক মান সহ ইউকে-তে আর্থিক বিবৃতি সম্পর্কিত আমাদের নিরীক্ষণের সাথে প্রাসঙ্গিক নৈতিক প্রয়োজনীয়তা অনুসারে সংস্থা থেকে স্বতন্ত্র এবং আমরা এই প্রয়োজনীয়তা অনুসারে আমাদের অন্যান্য নৈতিক দায়িত্ব পালন করেছি। আমরা বিশ্বাস করি যে আমাদের প্রাপ্ত অডিট প্রমাণগুলি আমাদের যোগ্য মতামতের ভিত্তি প্রদানের জন্য যথেষ্ট এবং উপযুক্ত

# 3 - দাবি অস্বীকার প্রতিবেদন

নিরীক্ষকরা প্রদত্ত দাবি অস্বীকারের প্রতিবেদনগুলি আর্থিক বিবৃতি সম্পর্কে কোনও ধরণের মতামত দেওয়া থেকে তাদেরকে দূরে রাখে। মতামতের অস্বীকৃতি প্রদানের মূল কারণ হ'ল অডিটরদের সুযোগের সীমাবদ্ধতা স্থাপন, সন্তোষজনক ব্যাখ্যা না পাওয়া এবং লেনদেনের আসল প্রকৃতি নির্ধারণ করতে না পারার মতো পর্যাপ্ত নিরীক্ষার প্রমাণাদি অর্জন করতে না পারার কারণ ইত্যাদি হতে পারে। অডিট মতামত খুব কঠোর হিসাবে বিবেচনা করা হয় এবং কোম্পানির একটি খুব প্রতিকূল ইমেজ তৈরি করে।

ইউ কে জিএএপি বা আইএফআরএস অনুসারে যুক্তরাজ্যে সাধারণ ফর্ম্যাট উদাহরণ mat

আমরা সংস্থার আর্থিক বিবৃতিগুলির সাথে মতামত প্রকাশ করি না। আমাদের প্রতিবেদনের মতামত বিভাগের দাবি অস্বীকারের ভিত্তিতে বর্ণিত বিষয়টির তাত্পর্যপূর্ণতার কারণে, আমরা এই আর্থিক বিবৃতিগুলিতে নিরীক্ষার মতামতের ভিত্তি প্রদানের জন্য পর্যাপ্ত যথাযথ নিরীক্ষণের প্রমাণ পেতে সক্ষম হইনি।

মতামত অস্বীকার করার একটি ভিত্তি

বিধিবদ্ধ বকেয়া জমা না দেওয়ার কারণে আমরা সংবিধিবদ্ধ কর্তৃপক্ষের অ্যাকাউন্টগুলি হিমায়িত হওয়ায় আমরা ব্যাংক ব্যালেন্স (ওভারড্রাফট সহ) এবং তার উপর প্রদেয় সুদের বিষয়টিও নিশ্চিত করতে অক্ষম। ফলস্বরূপ, সুবিধাটি চালু হতে চলেছে, এবং একই বিষয়টি আগের বছর প্রকাশিত হয়েছিল।

তদতিরিক্ত, আমরা বিকল্প উপায়ে গ্রহণযোগ্য অ্যাকাউন্টগুলির ভারসাম্য এবং প্রদেয় অ্যাকাউন্টগুলির ভারসাম্য এবং সংশ্লিষ্ট অনুবাদ লাভ বা ক্ষতির বিষয়ে যাচাই করতে অক্ষম ছিলাম, যদি থিসের এই ব্যালেন্সে কোনও 31 শে ডিসেম্বর 2018 সমাপ্ত বছরের জন্য রেকর্ড না করা থাকে এবং একই বিষয়গুলি পূর্ববর্তী সময়ে রিপোর্ট করা হয়েছিল বছর

# 4 - প্রতিকূল নিরীক্ষা রিপোর্ট

আর্থিক বিবরণীতে তিনি মোটেও সন্তুষ্ট না হন বা বিনিয়োগকারী এবং সরকারের আস্থা ভঙ্গ করতে পারে এমন একটি উচ্চ স্তরের বৈষম্যমূলক ঘটনা, অনিয়ম থাকলে একটি নিরীক্ষক একটি প্রতিকূল প্রতিবেদন দেয়। যোগ্য প্রতিবেদনগুলিকে নিরীক্ষকের প্রাথমিক অস্ত্র হিসাবে বিবেচনা করা হয়, যা তারা জনসাধারণের দায়বদ্ধতা হিসাবে ব্যবহার করতে পারে এবং একটি দায়িত্বশীল পেশাদার হিসাবে নিরীক্ষকগণ সংস্থা কর্তৃক গৃহীত কোনও প্রকারের অ-গ্রহণযোগ্য পদ্ধতির বিষয়ে জনগণের দৃষ্টি আকর্ষণ করতে পারে।

উদাহরণ: ইউকে জিএএপি বা আইএফআরএস অনুসারে যুক্তরাজ্যে সাধারণ ফরম্যাট

আমাদের মতে, অ্যাডওয়ার্স মতামত অনুচ্ছেদের ভিত্তিতে উল্লিখিত তথ্যের অভাবের কারণে, আর্থিক বিবরণী প্রয়োজনীয়ভাবে সংস্থা আইন, ২০০ by দ্বারা প্রয়োজনীয় তথ্য উপস্থাপন করে না এবং লাইনে সত্য এবং ন্যায্য দৃষ্টিভঙ্গিও দেয় না do ইউ কে জিএএপি বা আইএফআরএস-এর, 31 ডিসেম্বর 2018 হিসাবে সংস্থার সেই অবস্থা এবং তার লাভ / ক্ষতি এবং নগদ প্রবাহ বছরের শেষ দিকে সেই তারিখে শেষ হয়েছিল।

প্রতিক্রিয়া মতামত জন্য একটি ভিত্তি

কোম্পানির orrowণ পরিপক্ক হয়ে উঠেছে, এবং 31 শে মার্চ 2019 এ বকেয়া পরিমাণ পরিশোধযোগ্য The সংস্থাটি loansণ নিতে সক্ষম হয় না, এবং খেলাপি হওয়ার সম্ভাবনা রয়েছে। এই ইভেন্টগুলি কোম্পানির চলমান উদ্বেগ অনুমান অব্যাহত রাখার ক্ষমতা সম্পর্কে বৈষম্যমূলক অনিশ্চয়তা নির্দেশ করে এবং সুতরাং, সম্পদ বিক্রয় থেকে তহবিল অনুধাবন এবং ব্যবসায়ের ধারাবাহিকতায় এর দায় পরিশোধের উচ্চ সম্ভাবনা রয়েছে। আর্থিক বিবরণী (এবং এর মধ্যে নোট) এই সত্যটি প্রকাশ করে না।

উপসংহার

প্রতিটি ধরণের নিরীক্ষার কার্যকারিতা এবং পরিস্থিতিগুলির ভিত্তিতে নিরীক্ষককে পেশাদার রায় এবং গ্রহণযোগ্য আইনী মতামত গ্রহণের মাধ্যমে তার মতামত পরিবর্তন করতে হবে।