লভ্যাংশ - সংজ্ঞা, কালানুক্রমিক, উদাহরণ সহ প্রকারগুলি

লভ্যাংশ সংজ্ঞা

লভ্যাংশ হ'ল মুনাফার সেই অংশ যা কোম্পানির শেয়ারহোল্ডারদের সংস্থায় তাদের বিনিয়োগের পুরষ্কার হিসাবে বিতরণ করা হয় এবং তার বিতরণের পরিমাণ কোম্পানির বোর্ড দ্বারা সিদ্ধান্ত নেওয়া হয় এবং তারপরে কোম্পানির শেয়ারহোল্ডারদের দ্বারা অনুমোদিত হয়।

সহজ কথায়, এটি সাধারণত তার শেয়ারহোল্ডারদের কাছে কোনও কোম্পানির লাভের (করের পরে) ভাগ হয়। এটি প্রত্যাবর্তনের একটি ফর্ম যা কোম্পানির শেয়ারহোল্ডার সংস্থায় অর্থ বিনিয়োগের জন্য পায়।

লভ্যাংশের প্রকারগুলি

কোনও সংস্থা জারি করতে পারে এমন বিভিন্ন সাধারণ ধরণের তালিকা এবং বিবরণ নীচে -

- নগদ লভ্যাংশ

- শেয়ার লভ্যাংশ

- সম্পত্তি লভ্যাংশ

- স্ক্রিপ্ট লভ্যাংশ

- লভ্যাদী লভ্যাংশ

# 1 - নগদ লভ্যাংশ

এটি সর্বাধিক প্রচলিত প্রকার, এবং সরাসরি তার শেয়ারহোল্ডারকে সংস্থার আসল নগদ অর্থ প্রদান রয়েছে। সাধারণত, প্রাক্তন শেয়ারহোল্ডারদের বৈদ্যুতিনভাবে অর্থ প্রদান করেন তবে তারা নগদ বা চেক আকারেও করতে পারেন। সুতরাং, পরিচালনা পর্ষদ বিনিয়োগকারীদের ঘোষণার তারিখে অর্থ প্রদানের সমাধান করে। এই বিনিয়োগকারীদের অবশ্যই নির্দিষ্ট তারিখে কোম্পানির স্টক ধরে রাখতে হবে।

উদাহরণ

মিডটার্ম ইন্টারন্যাশনাল লিমিটেড, 1 জানুয়ারী, 2019, সভাটি করেছে। এখানে পরিচালনা পর্ষদ কোম্পানির বকেয়া শেয়ারের উপর শেয়ার প্রতি নগদ লভ্যাংশ ঘোষণা করে। এটি 1 জুন এ সমস্ত শেয়ারহোল্ডারদের প্রদান করতে হবে, যারা এ 1 এপ্রিল রেকর্ডে ছিলেন, সংস্থার মোট বকেয়া শেয়ার $ 3,000,000 ডলার। 1 জানুয়ারী, 2019, সংস্থার দ্বারা রেকর্ড করা হবে যে এন্ট্রি হবে:

এখন 1 জুন, 2019 এ, যখন মিডটার্ম ইন্টারন্যাশনাল লিমিটেড লভ্যাংশ প্রদান করবে, এটি লেনদেনটি রেকর্ড করবে এবং নীচের প্রবেশকে পাস করবে:

# 2 - স্টক লভ্যাংশ

এটি সেই ধরণের অধীনে যে কোনও সংস্থাকে বিবেচনা না করেই বর্তমান সাধারণ শেয়ারহোল্ডারদের কাছে সাধারণ শেয়ারটি ইস্যু করে। চিকিত্সা মোট আগের শেয়ার ইস্যুর সংখ্যা সম্পর্কিত কোনও ইস্যুর শতাংশের উপর নির্ভর করে। যদি ইস্যুটি 25 শতাংশেরও কম হয় তবে লেনদেনটিকে স্টক লভ্যাংশ হিসাবে বিবেচনা করা হবে, অন্যদিকে কোনও ইস্যু যদি 25 এর বেশি হয় তবে এটি স্টক বিভক্ত হিসাবে বিবেচিত হবে।

এই ধরণের রেকর্ড করার জন্য, রক্ষণাবেক্ষণ প্রাপ্ত উপার্জন অ্যাকাউন্ট থেকে সমান মূল্য সহ মূলধন স্টক অ্যাকাউন্টে এবং অতিরিক্ত অর্থের জন্য অতিরিক্ত পরিশোধিত মূলধন অ্যাকাউন্টে অতিরিক্ত পরিমাণে জারি করা অতিরিক্ত পরিমাণের ন্যায্য মানের সমান করতে একটি পরিমাণ স্থানান্তরিত হবে additional শেয়ার। অতিরিক্ত শেয়ারের ন্যায্য মূল্য লভ্যাংশ ঘোষণার সময় উপস্থিত শেয়ারের ন্যায্য বাজার মূল্যের উপর ভিত্তি করে তৈরি করা হবে।

উদাহরণ

মিডটার্ম ইন্টারন্যাশনাল লিমিটেড, 1 জানুয়ারী, 2019, শেয়ারের সমান মূল্য $ 2 এবং শেয়ার বাজারের ন্যায্য বাজার মূল্য $ 3.00 এবং তার সমমূল্য 1 ডলার হলে শেয়ারধারীদের কাছে 20,000 শেয়ারের শেয়ারের লভ্যাংশ ঘোষণা করে। এবিসি নিম্নলিখিত প্রবেশ রেকর্ড:

# 3 - সম্পত্তি লভ্যাংশ

সংস্থা সম্পত্তি হিসাবে অ-আর্থিক লভ্যাংশ দিতে পারে তবে সম্পদের ন্যায্য বাজার মূল্যে বিতরণ রেকর্ড করতে হয়। বিতরণকৃত সম্পদের ন্যায্য বাজার মূল্য সম্পদের বইয়ের মূল্য থেকে পৃথক হলে, ক্ষেত্রে ক্ষেত্রে প্রযোজ্য হিসাবে কোম্পানিকে লাভ বা ক্ষতির আকারে তারতম্য রেকর্ড করতে হবে।

সুতরাং এই সংস্থার দ্বারা কেবল নগদ বা স্টক আকারে লভ্যাংশ না দেওয়ার বিকল্প বেছে নিতে হবে কারণ এটি অন্যান্য সম্পদের যেমন শারীরিক সম্পদ, রিয়েল এস্টেট, বিনিয়োগ সিকিউরিটি ইত্যাদির আকারে প্রদান করতে পারে কখনও কখনও সংস্থা ইচ্ছাকৃতভাবে এই পদ্ধতিটি ব্যবহার করে সম্পত্তির লভ্যাংশ কোম্পানিকে তার করযোগ্য আয়ের পরিবর্তন করতে সহায়তা করতে পারে।

উদাহরণ

নিউ স্পোর্টস ইন্টারন্যাশনাল লিমিটেডের পরিচালনা পর্ষদ 1000 টি অভিন্ন শিল্পকর্ম জারি করার ঘোষণাটি নির্বাচন করে যা গত বহু বছর ধরে সংস্থাটি সংরক্ষণ করেছিল। লভ্যাংশ ঘোষণার তারিখে শিল্পকর্মটির ন্যায্য বাজার মূল্য $ 6,000,000, যা মূলত সংস্থাটি $ 80,000 অর্জন করেছিল। সম্পদের মান এবং লভ্যাংশ প্রদানের দায়বদ্ধতার রেকর্ডিং রেকর্ডিংয়ের ঘোষণার তারিখে নিউ স্পোর্টস ইন্টারন্যাশনাল লিমিটেড কর্তৃক পাসের প্রবেশিকাটি নিম্নরূপ:

লাভটি রেকর্ড করার জন্য প্রবেশ করুন:

লাভ = $ 6,000,000 - ,000 80,000 = $ 5,200,000

দায় রেকর্ড করতে প্রবেশ করুন

লভ্যাংশ প্রদানের তারিখে প্রদানের রেকর্ডিংয়ের জন্য প্রবেশিকা:

# 4 - স্ক্রিপ্ট লভ্যাংশ

এটি সেই ধরণের যার অধীনে পরিস্থিতি অনুসারে কোনও ক্ষেত্রে কোম্পানি স্ক্রিপ্ট লভ্যাংশ জারি করে; এটি প্রচলিত যে শীঘ্রই সংস্থার কাছে এটি প্রদানের জন্য পর্যাপ্ত তহবিল নাও থাকতে পারে। সুতরাং এই ধরণের হ'ল পরের দিকে কোম্পানির শেয়ারহোল্ডারদের অর্থ প্রদানের প্রতিশ্রুতিযুক্ত নোট। এটি প্রদেয় নোটটি তৈরি করে, এতে সুদ বা অন্তর্ভুক্ত নাও থাকতে পারে।

উদাহরণ

মিড টার্ম ইন্টারন্যাশনাল তার শেয়ারহোল্ডারদের জন্য 10 শতাংশ সুদের হারের সাথে 150,000 ডলার স্ক্রিপ্ট লভ্যাংশ ঘোষণা করে। লভ্যাংশ রেকর্ড করার জন্য এন্ট্রি এবং এর অর্থ প্রদানটি নিম্নরূপ:

লভ্যাংশ ঘোষণার তারিখে প্রবেশ:

এখন ধরা যাক, প্রদানের তারিখটি এক বছরের পরে, সুতরাং মিড টার্ম ইন্টারন্যাশনালকে ঘোষণার তারিখ থেকে একই অর্থ প্রদানের এক বছরের মধ্যে লভ্যাংশ হিসাবে ঘোষিত নোটগুলি প্রদান করতে হবে।

সুদের পরিমাণ = = 150,000 * 10% = $ 15,000

প্রদানের তারিখ এন্ট্রি হবে:

# 5 - তরল লভ্যাংশ

এই ধরণের লভ্যাংশ হ'ল মূলত ব্যবসা-বাণিজ্য বন্ধের সময়ে, শেয়ারহোল্ডাররা মূলত অবদানের মূলধন গ্রহণ করে।

উদাহরণ

নিউ স্পোর্টস ইন্টারন্যাশনাল লিমিটেডের পরিচালনা পর্ষদ $ ১,০০,০০০ এর লিকুইডিং ডিভিডেন্ড ঘোষণা করে

ঘোষণা রেকর্ড করতে প্রবেশ:

পেমেন্ট রেকর্ড করতে প্রবেশ:

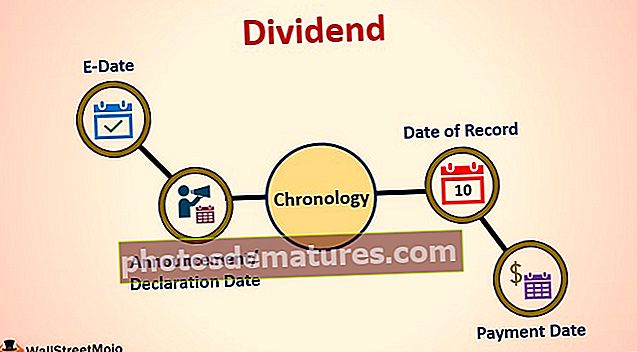

লভ্যাংশের কালানুক্রম

- ঘোষণা / ঘোষণার তারিখ: যে তারিখে কোম্পানির পরিচালনা লভ্যাংশের অর্থ প্রদান ঘোষণা করে। বোর্ড অর্থ প্রদানের পরিমাণ এবং প্রদানের তারিখের বিষয়ে সিদ্ধান্ত নেয়।

- প্রাক্তন তারিখ: প্রাক্তন লভ্যাংশের তারিখ হ'ল যে দিনটিতে লভ্যাংশ পাওয়ার যোগ্যতার মেয়াদ শেষ হয়। উদাহরণস্বরূপ: যদি কোনও নির্দিষ্ট স্টক ঘোষণা করে যে প্রাক্তন তারিখ 25 মার্চ, সমস্ত শেয়ারহোল্ডার যারা প্রাক্তন তারিখের একদিন পূর্বে স্টকটি কিনে থাকে কেবল তারা অর্থ প্রদানের জন্য যোগ্য হবে।

- রেকর্ডের তারিখ: রেকর্ডের তারিখটি সেই তারিখ হয় যখন সংস্থাটি শেয়ারহোল্ডারদের তালিকার সিদ্ধান্ত নেবে যারা পেমেন্ট পাবেন will

- টাকা প্রদানের তারিখ: কোম্পানিকে লভ্যাংশ প্রদানের তারিখ এবং শেয়ারহোল্ডারের অ্যাকাউন্টে স্থানান্তর।

গুরুত্ব

# 1 - শেয়ারহোল্ডারদের জন্য

এগুলি অনেক শেয়ারহোল্ডারদের নিয়মিত আয়ের উত্স। উদাহরণস্বরূপ, যে ব্যক্তি অবসরপ্রাপ্ত এবং তার বিনিয়োগের পোর্টফোলিওর অংশ হিসাবে উল্লেখযোগ্য পরিমাণে স্টক রাখেন, যার দাম বাড়ছে, নগদ আকারে শেয়ার থেকে তার নিয়মিত আয় হবে না যতক্ষণ না সে বিক্রি বিক্রি বন্ধ করে দেয়। তবে নিয়মিত বিরতিতে যদি এই স্টকগুলি থেকে লভ্যাংশের অর্থ প্রদান হয়, তবে শেয়ার বিক্রি না করেই তার ব্যয় পরিচালনা করতে তার একটানা আয়ের উত্স থাকবে।

# 2 - সংস্থার পক্ষে

লভ্যাংশের অর্থ প্রদানগুলি শেয়ারহোল্ডারদের তাদের বিনিয়োগ থেকে নিয়মিত রিটার্ন দিয়ে আস্থা রাখার জন্য তাৎপর্যপূর্ণ। এটি অনেক ক্ষেত্রেই দেখা গেছে যে যখন কোনও সংস্থা এই জাতীয় অর্থ প্রদানের কাটা সিদ্ধান্ত নেয়, তখন কোম্পানির শেয়ারের দাম কোম্পানির শেয়ার সম্পর্কে বাজারে নেতিবাচক অনুভূতির কারণে হ্রাস পায়।

কোনও সংস্থার আর্থিক অনুপাত বজায় রাখতে বা তার ব্যবসায়ের চক্রীয় প্রকৃতি বজায় রাখতে লভ্যাংশ প্রদান করাও প্রয়োজনীয় হতে পারে। উদাহরণস্বরূপ, একটি পাঠ্যপুস্তক উত্পাদন ফার্মের জন্য, ব্যবসায়ের প্রধান অংশটি বছরের Q1 এবং Q4 এ ঘটে। সুতরাং, শেয়ারটির শেয়ারের দাম বজায় রাখতে, এটি Q2 বা Q3 এ এই জাতীয় অর্থ প্রদানের ঘোষণা দিতে পারে।

উপসংহার

সুতরাং এটি সাধারণত সংস্থার শেয়ারে বিনিয়োগকারীদের আস্থা বাড়াতে সহায়তা করে। এর উল্টো দিক হ'ল সংস্থাকে তার নগদ আয়ের আগেভাগে রাখতে হয়, যা এটি সংস্থায় ফিরে বিনিয়োগ করতে পারে। সুতরাং, লভ্যাংশ বিতরণের সিদ্ধান্তের ভিত্তিতে সংস্থার সম্ভাবনাগুলিই হওয়া উচিত।