শতাংশ সমাপ্তির পদ্ধতি (সূত্র, উদাহরণ, জার্নাল এন্ট্রি)

সমাপ্তির পদ্ধতির শতাংশ কত?

সমাপ্তির পদ্ধতির শতাংশ হ'ল একমাত্র অ্যাকাউন্টিং পদ্ধতি যা কেবলমাত্র রাজস্বকেই স্বীকৃতি দেয় না বরং দীর্ঘমেয়াদী প্রকল্পগুলির জন্য ব্যয় হয় যা একাধিক অ্যাকাউন্টিং বছর ধরে ছড়িয়ে পড়ে। এই পদ্ধতিতে, রাজস্বটি বছরে সম্পন্ন কাজের শতাংশ হিসাবে বার্ষিক ভিত্তিতে স্বীকৃত হয়।

প্রদত্ত বছরের জন্য উপার্জন নিম্নরূপ গণনা করা হয়:

রাজস্ব স্বীকৃত হতে হবে = (প্রদত্ত সময়কালে সমাপ্ত কাজের শতাংশ) * (মোট চুক্তির মূল্য)

এখানে, সবচেয়ে বড় চ্যালেঞ্জ হ'ল কাজ সম্পন্নের শতাংশ গণনা করা।

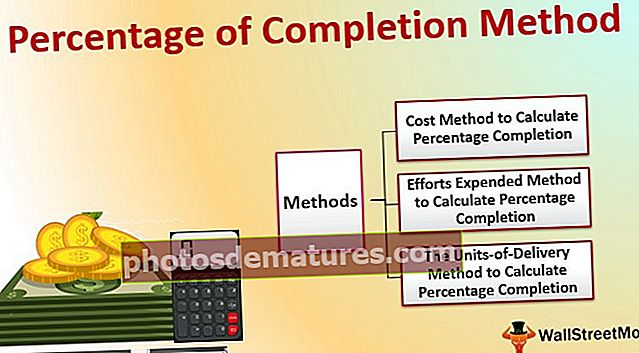

কিভাবে সম্পন্ন কাজের শতাংশ গণনা করবেন?

কাজের অগ্রগতি বা সমাপ্তির শতাংশের অনুমান করতে, সংস্থাগুলি তিনটি পদ্ধতির মধ্যে যে কোনও একটি ব্যবহার করতে পারে:

# 1 - ব্যয়ের পদ্ধতি

বিশাল প্রকল্পগুলির ক্ষেত্রে, প্রকল্পের জন্য ব্যয় করা হবে মোট ব্যয়টি প্রকল্পের শুরুতে নিজেই অনুমান করা হয় যাতে সংস্থাটি সেই অনুযায়ী তার জন্য কোনও ফি উদ্ধৃত করতে পারে। এই ব্যয়টি সম্পূর্ণ হওয়ার পদ্ধতির শতাংশ গণনা করার ভিত্তি হিসাবে গ্রহণ করা যেতে পারে কারণ ধারণা করা হয় যে ব্যয় ব্যয়ের সাথে রাজস্ব হাতছাড়া হবে।

সম্পন্ন কাজের শতাংশ নির্ধারণ করতে, আপনি নিম্নলিখিত সূত্রটি ব্যবহার করতে পারেন:

কাজের শতকরা হার = (অ্যাকাউন্টিংয়ের সমাপ্তি অবধি প্রকল্পে ব্যয়িত মোট ব্যয়) ÷ (চুক্তির মোট আনুমানিক ব্যয়)

উপরের সূত্র অ্যাকাউন্টিং সময়কালের সমাপ্ত হওয়া অবধি সমাপ্ত কাজের মোট শতাংশ প্রদান করে। এ থেকে, চলতি অ্যাকাউন্টিং বছরে শেষ হওয়া কাজের শতাংশে পৌঁছানোর জন্য আপনাকে অ্যাকাউন্টিংয়ের শেষ পর্যায় পর্যন্ত সম্পন্ন কাজের শতাংশ বিয়োগ করতে হবে।

উদাহরণ 1:

রোডস অ্যান্ড ব্রিজ নামে একটি সংস্থা জনাকীর্ণ রেলস্টেশনের কাছে একটি ফুট ওভারব্রিজ নির্মাণের চুক্তি জিতেছে। এটি অনুমান করেছে যে এই প্রকল্পের জন্য মোট ব্যয় হবে, 10,00,000। সংস্থার নীতিটি তার ব্যয় প্রাক্কলনের উপর 20% একটি মার্জিন যুক্ত করা হয়। সুতরাং উভয় পক্ষের দ্বারা সম্মত এই প্রকল্পের চূড়ান্ত উদ্ধৃতি, $ 12,00,000। অনুমান করা হয় যে সংস্থাটি ২০২১ সালে প্রকল্পটি শেষ করতে সক্ষম হবে।

প্রকল্পের সময়কালে সংস্থাটি নিম্নলিখিত ব্যয়গুলি ব্যয় করেছে:

- বছর 1: 1,00,000 ডলার

- দ্বিতীয় বছর: 50 3,50,000

- বছর 3: 4,75,000 ডলার

- বছর 4: 1,00,000 ডলার

শতাংশ সমাপ্তির ব্যয় পদ্ধতির ভিত্তিতে, রাজস্ব নিম্নলিখিত হিসাবে স্বীকৃত হতে পারে:

| বছর | ব্যয় | ক্রমবর্ধমান ব্যয় | সম্পূর্ণরূপে% | বছরের পর বছর % | ক্রমবর্ধমান রাজস্ব স্বীকৃত হতে হবে | বছর রাজস্ব আয় |

| 1 | $ 1,00,000 | $ 1,00,000 | 10.00% | 10.00% | $ 1,20,000 | $ 1,20,000 |

| 2 | $ 3,50,000 | $ 4,50,000 | 45.00% | 35.00% | $ 4,20,000 | $ 3,20,000 |

| 3 | $ 4,75,000 | $ 9,25,000 | 92.50% | 57.50% | $ 6,90,000 | $ 2,70,000 |

| 4 | $ 1,00,000 | $ 10,25,000 | 102.50% | 102.50% | $ 12,30,000 | $ 5,40,000 |

| মোট | $ 10,25,000 | $ 12,30,000 |

যদি আপনি অবশ্যই লক্ষ্য করেছেন, অনুমোদিত রাজস্ব মোট প্রকল্প চুক্তির মানকে ছাড়িয়ে গেছে, যা চূড়ান্ত করা হয়েছিল। কারণ সড়ক ও সেতুগুলি ব্যয় $ 25,000 ছাড়িয়ে গেছে এবং আয়টি ঠিক 25,000 ডলার + 20% = $ 30,000 ছাড়িয়েছে

তবে চুক্তির মানের চেয়ে বেশি রাজস্ব আয় করা যাবে না কারণ চুক্তিদাতা, 12,00,000 এর বেশি কোনও অর্থ প্রদান করবেন না।

সুতরাং উপরোক্ত বিষয়গুলি থেকে সরিয়ে নেওয়া কীটি হ'ল চুক্তির শেষ বছরে, মোট চুক্তির মূল্যের পরিমাণের মধ্যেই কেবলমাত্র রাজস্বকে স্বীকৃতি দেওয়া উচিত এবং সমাপ্তির সমাপ্তি শতাংশ 100% এর বেশি হতে পারে না। উপরেরগুলির জন্য সংশোধিত কাজ করা নিম্নলিখিত:

| বছর | ব্যয় | ক্রমবর্ধমান ব্যয় | সম্পূর্ণরূপে% | বছরের পর বছর % | ক্রমবর্ধমান রাজস্ব স্বীকৃত হতে হবে | বছর রাজস্ব আয় |

| 1 | $ 1,00,000 | $ 1,00,000 | 10.00% | 10.00% | $ 1,20,000 | $ 1,20,000 |

| 2 | $ 3,50,000 | $ 4,50,000 | 45.00% | 35.00% | $ 4,20,000 | $ 3,20,000 |

| 3 | $ 4,75,000 | $ 9,25,000 | 92.50% | 57.50% | $ 6,90,000 | $ 2,70,000 |

| 4 | $ 1,00,000 | $ 10,25,000 | 100.00% | 100.00% | $ 12,00,000 | $ 5,10,000 |

| মোট | $ 10,25,000 | $ 12,00,000 |

# 2 - প্রচেষ্টা ব্যয় পদ্ধতি

এই পদ্ধতিটি ব্যয় পদ্ধতির অনুরূপ; তবে, ব্যয়টি ব্যবহার না করে, প্রকল্পগুলি প্রকল্পটি সম্পন্ন করার সাথে জড়িত প্রচেষ্টাগুলি ব্যবহার করতে পারে। এই পদ্ধতিতে উল্লিখিত প্রচেষ্টাগুলি নিম্নলিখিত যে কোনওটিকে বোঝায়:

- সরাসরি মানুষ-ঘন্টা প্রকল্পটি সম্পূর্ণ করার জন্য এটির প্রয়োজন - প্রকল্পটি শ্রমের আধিপত্যের সময় ব্যবহার করা উচিত, প্রধান ব্যয়টি শ্রমেরও হয় এবং প্রকল্পটি বেশ কয়েক ঘন্টা সময় পার হয়ে যায়।

- মেশিন ঘন্টা যে প্রকল্পটি সম্পূর্ণ করার জন্য প্রয়োজনীয় - উপরের বিপরীতে, যখন প্রকল্পটি প্রকৃতিতে স্বয়ংক্রিয়ভাবে পরিচালিত হয় এবং প্রকল্পের সমাপ্তির জন্য যন্ত্রপাতি প্রয়োজন হয় তখন মেশিন সময়গুলি শতাংশের সমাপ্তির পদ্ধতির শতাংশ হিসাবে ব্যবহার করা উচিত। এই ক্ষেত্রে, বড় ব্যয় যন্ত্রপাতিটির জন্য দায়ী করা হবে।

- উপাদান গ্রহণ করা হয় প্রকল্পের অন্যতম মূল প্রয়োজনীয়তাও হতে পারে। এই ক্ষেত্রে, গ্রহণযোগ্য পরিমাণের পরিমাণটিকে ভিত্তি হিসাবে গ্রহণ করা হবে।

উদাহরণ 2

এবিসি সংস্থা একটি অঞ্চল খননের জন্য একটি চুক্তি জিতেছে যা সম্পূর্ণ হতে 2 বছর সময় লাগবে। খননটি ম্যানুয়ালি করতে হবে কারণ এটি একটি প্রত্নতাত্ত্বিক স্থান, যার কারণে প্রকল্পটি শেষ হওয়ার জন্য শ্রম ব্যয় হবে মূল ব্যয়।

সংস্থাটি অনুমান করেছে যে কাজটি শেষ করতে 50,000 ম্যান-ঘন্টা প্রয়োজন হবে। এটি প্রচেষ্টা ব্যয় পদ্ধতি ব্যবহার করে সমাপ্তির শতাংশ গণনা করার সিদ্ধান্ত নিয়েছে।

প্রকল্পের জন্য মোট আনুমানিক ব্যয় = $ 5,00,000

| বছর | মানুষ ঘন্টা | ক্রমবর্ধমান মানুষ ঘন্টা | সম্পূর্ণরূপে% | বছরের পর বছর % | ক্রমবর্ধমান রাজস্ব স্বীকৃত হতে হবে | বছর রাজস্ব আয় |

| 1 | 17,000 | 17,000 | 34.00% | 34.00% | $ 1,70,000 | $ 1,70,000 |

| 2 | 13,000 | 30,000 | 60.00% | 26.00% | $ 3,00,000 | $ 1,30,000 |

| 3 | 18,000 | 48,000 | 96.00% | 36.00% | $ 4,80,000 | $ 1,80,000 |

| মোট | 48,000 | $ 4,80,000 |

উপরের ক্ষেত্রে, প্রকৃত মান-ঘন্টা অনুমানকৃত মান-ঘন্টাগুলির চেয়ে কম। সমাপ্তির পদ্ধতির শতাংশ হিসাবে, সংস্থাটিকে কেবল 4,80,000 ডলার স্বীকৃতি দিতে হবে। তবে চুক্তি অনুসারে সংস্থাটি $ 5,00,000 পাবে। সুতরাং প্রকল্পের শেষ বছরে, সংস্থাটি ভারসাম্য উপার্জনকে স্বীকৃতি দিতে পারে, এবং সমাপ্তির ক্রমহ্রাসমান% 96% এর পরিবর্তে 100% হওয়া উচিত।

সংশোধিত রাজস্ব স্বীকৃতি নিম্নরূপ হবে:

| বছর | মানুষ ঘন্টা | ক্রমবর্ধমান মানুষ ঘন্টা | সম্পূর্ণরূপে% | বছরের পর বছর % | ক্রমবর্ধমান রাজস্ব স্বীকৃত হতে হবে | বছর রাজস্ব আয় |

| 1 | 17,000 | 17,000 | 34.00% | 34.00% | $ 1,70,000 | $ 1,70,000 |

| 2 | 13,000 | 30,000 | 60.00% | 26.00% | $ 3,00,000 | $ 1,30,000 |

| 3 | 18,000 | 48,000 | 100.00% | 40.00% | $ 5,00,000 | $ 2,00,000 |

| মোট | 48,000 | $ 5,00,000 |

# 3 - ইউনিট অফ ডেলিভারি পদ্ধতি

অনেক সময়, দীর্ঘমেয়াদী চুক্তিটি একাধিক ছোট ইউনিটগুলিতে বিভক্ত হয়ে যায় যা গ্রাহককে সরবরাহ করা হয় এবং প্রতিটি পৃথক ইউনিটের দাম, বিতরণ সূচি, ইউনিট ইত্যাদি চুক্তিতেই উল্লিখিত হয়।

উদাহরণ 3

নিম্নলিখিতটি ঠিকাদারের ব্যবসায়ের কয়েকটি কার্যক্রমে জড়িত এমন একটি চুক্তির ডেলিভারিবলের নির্যাস:

| না। | বিশদ বিবরণ | সমাপ্তির জন্য সময়সীমা | ইউনিট প্রতি পরিমাণ | ইউনিট সংখ্যা | সর্বমোট পরিমাণ |

| ক .১ | বায়ু পরিশোধন ব্যবস্থা | 01-ফেব্রুয়ারি -18 | $ 1,00,000 | 5 | $ 5,00,000 |

| ক .২ | লিফট | 01-মার্চ -18 | $ 2,22,000 | 10 | $ 20,22,000 |

| এ .৩ | নিকাশী ব্যবস্থা | 15-এপ্রিল -18 | $ 3,00,000 | 15 | $ 45,00,000 |

| এ .৪ | অগ্নি নিরাপত্তা ব্যবস্থা | 31-মে -18 | $ 1,60,750 | 2 | $ 3,21,500 |

| এ .৫ | জরুরী অ্যালার্ম সিস্টেম | 31-জুলাই -18 | $ 11,00,367 | 2 | $ 22,00,734 |

| এ .6 | অন্যান্য বিবিধ সরঞ্জাম | 31-আগস্ট -18 | $ 53,00,000 | 1 | $ 53,00,000 |

| এ ৮ | জেনারেটর এবং ট্রান্সফরমার | 31-ডিসেম্বর 18 | $ 2,65,700 | 7 | $ 18,59,900 |

| উ .৯ | টেলিযোগাযোগ ব্যবস্থা | 15-জানুয়ারী 18 | $ 8,18,550 | 8 | $ 65,48,400 |

| এ .10 | চিকিত্সা জল ব্যবস্থা | 01-মে -18 | $ 5,90,000 | 12 | $ 70,80,000 |

| মোট | $ 305,30,534 |

উপরের দিক থেকে, জানুয়ারী 2017 থেকে ডিসেম্বর 2017 আর্থিক বছরে আসল বিতরণটি নিম্নলিখিত:

| না। | বিশদ বিবরণ | ইউনিট প্রতি পরিমাণ | বিতরণ ইউনিট | সর্বমোট পরিমাণ |

| ক .১ | বায়ু পরিশোধন ব্যবস্থা | $ 1,00,000 | 2 | $ 2,00,000 |

| ক .২ | লিফট | $ 2,22,000 | 3 | $ 6,66,000 |

| এ .৩ | নিকাশী ব্যবস্থা | $ 3,00,000 | 3 | $ 9,00,000 |

| এ .৪ | অগ্নি নিরাপত্তা ব্যবস্থা | $ 1,60,750 | 1 | $ 1,60,750 |

| এ .৫ | জরুরী অ্যালার্ম সিস্টেম | $ 11,00,367 | – | – |

| এ .6 | অন্যান্য বিবিধ সরঞ্জাম | $ 53,00,000 | – | – |

| এ ৮ | জেনারেটর এবং ট্রান্সফরমার | $ 2,65,700 | 4 | $ 10,62,800 |

| উ .৯ | টেলিযোগাযোগ ব্যবস্থা | $ 8,18,550 | 2 | $ 16,37,100 |

| এ .10 | চিকিত্সা জল ব্যবস্থা | $ 5,90,000 | – | $ 2,00,000 |

| মোট | $ 46,26,650 |

শতাংশ সম্পূর্ণকরণের ইউনিটস-অফ-ডেলিভারি পদ্ধতি অনুসারে, সংস্থাটি প্রদত্ত আর্থিক বছরে revenue 46,26,650 ডলারকে রাজস্ব হিসাবে স্বীকৃতি দিতে পারে।

সমাপ্তির পদ্ধতির শতাংশের জন্য পূর্ব-প্রয়োজনীয়তা

হিসাব রক্ষার অন্যতম মৌলিক রক্ষণশীলতা নীতি হ'ল বিচক্ষণতা। এই অ্যাকাউন্টিং নীতিটি অ্যাকাউন্টের বইগুলিতে রাজস্ব রেকর্ড করার সময় একটি নির্দিষ্ট ডিগ্রি অবলম্বন করা উচিত।

এই নীতিটি মাথায় রেখে, অ্যাকাউন্টের বইগুলিতে রাজস্ব বুকিংয়ের জন্য শতাংশের সম্পূর্ণকরণ পদ্ধতির ব্যবহার কেবলমাত্র যখন চুক্তির বিষয়ে নিম্নলিখিতটি নিশ্চিত করা যায়:

- চুক্তির সাথে সংগৃহীত সংগ্রহগুলি নিশ্চিত করা হয়েছে। এটি নিশ্চিত করার জন্য, সংস্থাগুল bankণখেলাপীর কাছ থেকে ব্যাঙ্কের গ্যারান্টি, পারফরম্যান্স গ্যারান্টি চায়। তারা তাদের সাথে চুক্তি করার আগে সংস্থার creditণযোগ্যতাও পরীক্ষা করতে পারে।

- সংস্থাটি চুক্তিতে কাজকর্মের অগ্রগতি মোটামুটি নির্ধারণ করতে পারে। এটি গুরুত্বপূর্ণ কারণ রাজস্ব সরাসরি অগ্রগতির সাথে সম্পর্কিত। অগ্রগতিটি যদি নিজেই ভুল হয় তবে আর্থিক বিবরণীতে উপস্থাপিত উপার্জনটি ভুল হবে। শীর্ষস্থানীয় ব্যবস্থাপনার পক্ষ থেকে এই অংশটি সঠিকভাবে পর্যালোচনা না করা হলে প্রতারণামূলক কার্যক্রমের সম্ভাবনা রয়েছে।

- চুক্তিতে উভয় পক্ষের চুক্তিভিত্তিক বাধ্যবাধকতা পূরণের জন্য একটি অবস্থায় থাকতে হবে। প্রকল্পটি সম্পন্ন করার জন্য ঠিকাদার (সংস্থাটি রাজস্বকে স্বীকৃতি দেয়) হওয়া উচিত। চুক্তি (একটি সংস্থা যারা কাজটি করতে চায়) কেবলমাত্র অর্থ প্রদান করতে সক্ষম হবে না তবে কাজটি শেষ হয়ে গেলে এবং ঝুঁকিটি তাদের কাছে স্থানান্তরিত হওয়ার পরে প্রকল্পের সম্পূর্ণ দায়িত্ব নিতে সক্ষম হতে হবে।

শতাংশ সম্পূর্ণকরণ পদ্ধতির জন্য জার্নাল এন্ট্রি

এর আওতায় স্বীকৃত রাজস্ব গ্রাহকের কাছে বিল দেওয়া হয় না। রাজস্ব স্বীকৃতি, এক্ষেত্রে, একটি আলাদা অ্যাকাউন্টে পাঠানো উচিত - "বিলবিহীন চুক্তি গ্রহণযোগ্য।"

উদাহরণ 1 (অব্যাহত):

কোম্পানী সড়ক ও সেতুগুলি সমাপ্তির পদ্ধতির শতাংশের অধীনে স্বীকৃত রাজস্ব সম্পর্কিত অ্যাকাউন্টগুলিতে নিম্নলিখিত জার্নাল এন্ট্রিগুলি পাস করবে:

বছর ঘ

| বিলবিহীন চুক্তি গ্রহণের জন্য / সি | $ 1,20,000 |

| চুক্তির মাধ্যমে রাজস্ব আদায় করা হয় | $ 1,20,000 |

বছর 2

| বিলবিহীন চুক্তি গ্রহণের জন্য / সি | $ 3,20,000 |

| চুক্তির মাধ্যমে রাজস্ব আদায় করা হয় | $ 3,30,000 |

বছর 3

| বিলবিহীন চুক্তি গ্রহণের জন্য / সি | $ 2,70,000 |

| চুক্তির মাধ্যমে রাজস্ব আদায় করা হয় | $ 2,70,000 |

বছর 4

| বিলবিহীন চুক্তি গ্রহণের জন্য / সি | $ 5,10,000 |

| চুক্তির মাধ্যমে রাজস্ব আদায় করা হয় | $ 5,10,000 |

| অ্যাকাউন্টগুলিতে প্রাপ্তিযোগ্য / সি | $ 12,00,000 |

| বিলবিহীন চুক্তি দ্বারা প্রাপ্তি / সি | $ 12,00,000 |

চুক্তি শেষে, সংস্থাটি একটি চালান উত্থাপন করবে এবং তারপরে বিলবিহীন চুক্তি প্রাপ্তিযোগ্য অ্যাকাউন্ট / অ্যাকাউন্টে প্রাপ্তিযোগ্য / সি তে স্থানান্তর করতে পারবে। ততক্ষণ পর্যন্ত, বিলবিহীন চুক্তি গ্রহণযোগ্য এ / সি ব্যালান্স শীটে একটি সম্পদ হিসাবে দেখানো হিসাবে প্রদর্শিত হবে।

যদি চুক্তির দিকে অগ্রিম অগ্রণী পাওয়া যায় তবে বইগুলিতে নিম্নলিখিত প্রবেশটি পাস করা যেতে পারে:

| ব্যাংক এ / সি | $ 2,00,000 |

| অগ্রিম প্রাপ্তি A / c | $ 2,00,000 |

ভারসাম্য প্রস্তুতির সময় এটি বিলবিহীন চুক্তি গ্রহণযোগ্য A / c থেকে হ্রাস করা যেতে পারে।

উপসংহার

সমাপ্তির পদ্ধতির শতকরা হার ব্যবসায়িক সংস্থাগুলি ব্যবহার করেন যার ব্যবসায় দীর্ঘমেয়াদী প্রকল্পগুলি গ্রহণ করে যেখানে তারা নির্দিষ্ট প্রকল্পের সাথে সম্পর্কিত রাজস্ব এবং ব্যয়গুলি একাধিক অ্যাকাউন্টিং বছরে বুক করে, প্রকল্পের শতাংশ গ্রহণের স্বীকৃতি হিসাবে মানদণ্ড বা ভিত্তি হিসাবে সম্পন্ন করে রাজস্ব এবং ব্যয়ের বুকিং।