সুদের কভারেজ অনুপাত (অর্থ, উদাহরণ) | কীভাবে ব্যাখ্যা করবেন?

সুদের কভারেজ অনুপাত কী?

সুদের কভারেজ অনুপাত হ'ল কোম্পানির সুদ এবং করের আগে কোনও কোম্পানী বর্তমান উপার্জনের সাথে তার সুদের কতবার পরিশোধ করতে পারে তা নির্ধারণ করতে ব্যবহৃত অনুপাত এবং সংস্থার তরলতার অবস্থান নির্ধারণে কতটা সহায়ক যে কত সহজে কোম্পানির উপর সুদ দিতে পারে তা নির্ধারণ করে সহায়তা করে এর বকেয়া ণ

বেশিরভাগ সংস্থার orrowণ (দীর্ঘমেয়াদী পাশাপাশি স্বল্প মেয়াদী) রয়েছে এবং তাদের একই সুদেও দিতে হবে। বিনিয়োগকারীদের সময় মতো ভিত্তিতে সুদটি প্রদান করতে সক্ষম হবে কিনা সে বিষয়ে বিনিয়োগকারীদের একটি তদন্ত করা দরকার। উপরের চার্ট থেকে আমরা দেখতে পাচ্ছি, ফোর্ড এবং ডেইমলারের তুলনায় নিসানের একটি অত্যন্ত স্বাস্থ্যকর সুদের কভারেজ অনুপাত রয়েছে।

সুদের কভারেজ অনুপাত নির্ধারণ করতে সহায়তা করে যে কোনও সংস্থা তার বকেয়া debtণ / orrowণ গ্রহণের জন্য কত সহজে সুদ দিতে পারে। এটি হিসাবে শ্রেণিবদ্ধ করা হয় ঋণ অনুপাত - যা আর্থিক কাঠামো এবং কোনও সংস্থার মুখোমুখি আর্থিক ঝুঁকি সম্পর্কে সাধারণ ধারণা দেয়। এটিও হিসাবে শ্রেণিবদ্ধ করা যেতে পারে স্বচ্ছলতার অনুপাত - যা সংস্থাটি দ্রাবক কিনা এবং দেউলিয়ার সাথে সম্পর্কিত কোনও হুমকী আছে কিনা তা বুঝতে সহায়তা করে।

মিঃ বেনজামিন গ্রাহাম (ইন্টেলিজেন্ট ইনভেস্টর নামে বিখ্যাত বইয়ের লেখক "সুরক্ষার মার্জিন" এর অংশ হিসাবে সুদের কভারেজ অনুপাতকে বাতিল করেছেন। তিনি এই শব্দটিকে একটি সেতুর ইঞ্জিনিয়ারিংয়ের সাথে তুলনা করে ব্যাখ্যা করেছিলেন। একটি সেতু নির্মাণের সময়, এটি বহন করতে পারে এমন ওজন 10,000 পাউন্ড হিসাবে ঘোষণা করা হয়, যখন এটির জন্য নির্মিত প্রকৃত সর্বাধিক ওজন সীমা 30,000 পাউন্ড।এটি অতিরিক্ত 20,000 পাউন্ড প্রতিনিধিত্ব করে নিরাপত্তার সীমারেখা অপ্রত্যাশিত পরিস্থিতি সামঞ্জস্য করা। একইভাবে, আইসিআর কোনও প্রতিষ্ঠানের সুদের অর্থ প্রদানের ক্ষেত্রে সুরক্ষার মার্জিন উপস্থাপন করে।

একটি নির্দিষ্ট পরিমাণে, এই অনুপাত কোম্পানির আর্থিক স্থিতিশীলতা বা এর orrowণ গ্রহণের কারণে যে সমস্যার মুখোমুখি হতে পারে তা পরিমাপ করতে সহায়তা করে।

ইক্যুইটি এবং debtণ যে কোনও সংস্থার তহবিলের দুটি উত্স। সুদের সংস্থার debtণের ব্যয় of কোনও সংস্থা এই ব্যয়টি পরিশোধ করার মতো অবস্থানে রয়েছে কিনা তা বিশ্লেষণ করা খুব গুরুত্বপূর্ণ। সুতরাং, এটি শেয়ারহোল্ডার এবং সংস্থার ndণদাতাদের জন্য একটি অত্যন্ত সমালোচনা অনুপাত।

সুদের কভারেজ অনুপাতের সূত্র

আইসিআর নীচে একটি সাধারণ সূত্র দিয়ে গণনা করা হয়:

# 1 - ইবিআইটি ব্যবহার করে

সুদের কভারেজ অনুপাত = সময়কালের জন্য EBIT given প্রদত্ত সময়কালে মোট সুদ পরিশোধযোগ্য

এখানে, ইবিআইটি সুদের এবং শুল্কের আগে উপার্জনকে বোঝায়

আসুন নীচের উদাহরণটির সাহায্যে এই সূত্রটি আরও ভালভাবে বুঝতে পারি।

| মেসার্স হাই আর্নার্স লিমিটেড | ||

| এর সাথে 01-জানু -2015 থেকে 31-ডিসেম্বর -2015 সময়ের জন্য রাজস্ব বিবৃতিটির বিমূর্ততা 01-জানু -2014 থেকে 31-ডিসেম্বর -2014 সময়ের জন্য তুলনামূলক রাজস্ব বিবৃতি | ||

| বিশদ বিবরণ | বছর | |

| 2015 | 2014 | |

| রাজস্ব: | ||

| প্রকল্পের পরামর্শমূলক ফি | $ 1,30,000 | $ 1,50,000 |

| পরামর্শ ফি | $ 70,000 | $ 36,000 |

| মোট রাজস্ব (এ) | $ 2,00,000 | $ 1,86,000 |

| ব্যয়: | ||

| প্রত্যক্ষ ব্যয় | $ 1,00,000 | $ 95,000 |

| বিজ্ঞাপন ব্যয় | $ 2,000 | $ 1,800 |

| কমিশন পেইড | $ 1,140 | $ 600 |

| বিবিধ ব্যয় | $ 360 | $ 300 |

| অবচয় | $ 8,300 | $ 8,600 |

| মোট পরিচালন ব্যয় (খ) | $ 1,11,800 | $ 1,06,300 |

| পরিচালন আয় (একটি বিয়োগ বি) | $ 88,200 | $ 79,700 |

| যোগ করুন: অন্যান্য আয় | $ 2,000 | $ 2,100 |

| কম: অন্যান্য ব্যয় (যদি থাকে) | $ 100 | $ 76 |

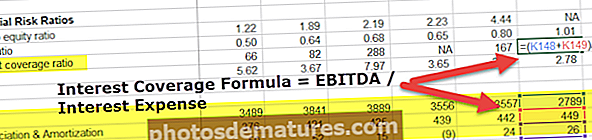

| সুদ ও করের আগে আয় | $ 90,100 | $ 81,724 |

| কম: সুদ | $ 9,200 | $ 8,000 |

| করের আগে লাভ | $ 80,900 | $ 73,724 |

| কম: কর (10% @ ধরে নেওয়া) | $ 8,090 | $ 7,372 |

| ট্যাক্স পরে লাভ | $ 72,810 | $ 66,352 |

২০১৫ সালের আইসিআর = $ 90,100 ÷, 9,200 = 9.99

2014 সালের আইসিআর = $ 81,724 ÷ 8,000 = 10.07 .0

# 2 - EBITDA ব্যবহার করে Using

উপরের সূত্রের সামান্য প্রকরণটি হ'ল ইবিআইটি (ইবিআইটিডিএ) এর সাথে নগদ ব্যয় যুক্ত করতে এবং তারপরে আইসিআর গণনা করা।

একই জন্য সূত্রটি নিম্নলিখিত:

সুদের কভারেজ অনুপাতের সূত্র = (পিরিয়ডের জন্য EBIT + নগদ ব্যয় ব্যয়) given প্রদত্ত মেয়াদে মোট সুদ প্রদেয়।

নন-নগদ ব্যয় হ'ল বেশিরভাগ সংস্থার জন্য অবচয় এবং orশ্বর্যকরণ।

এই সূত্রটি বোঝার জন্য প্রথমে আসুন আমরা বুঝতে পারি যে নগদ অর্থ ব্যয় বলতে আমরা কী বুঝি। যেমন নামটি থেকেই বোঝা যায়, এটি অ্যাকাউন্টের বুকগুলিতে ব্যয়িত ব্যয়, তবে এই ব্যয়ের কারণে প্রকৃত নগদ বহিরাবরণ নেই। এর একটি খুব ভাল উদাহরণ হ্রাস। অবমূল্যায়ন বাৎসরিক ভিত্তিতে স্থির সম্পদের পরিধান এবং টিয়ার পরিমাপ করে তবে কোনও নগদ বহির্মুখ প্রবাহিত করে না।

এই নগদ অর্থ ব্যয় যুক্ত করার যুক্তি হ'ল এমন একটি চিত্র পৌঁছে যা বইয়ের লাভ অনুসারে নয় বরং সত্যিকার অর্থে সুদের অর্থ প্রদানের জন্য উপলব্ধ হবে। আমরা যদি এই ব্যয়গুলি যুক্ত করি তবে সুদের কভারেজ অনুপাত অবশ্যই বাড়বে।

উপরোক্ত উদাহরণ গ্রহণ করা,

২০১৫ সালের আইসিআর = ($ 90,100 + $ 8,300) ÷, 9,200 = 10.58

২০১৪ সালের আইসিআর = = ($ 81,724 + $ 8,600) $ 8,000 = 12.04

আর্থিক বিশ্লেষকরা প্রথম সূত্র বা দ্বিতীয় সূত্রটি ব্যবহার করেন যা তারা বেশি উপযুক্ত বলে মনে করেন on

কলগেটের সুদের কভারেজ অনুপাত (EBITDA পদ্ধতি ব্যবহার করে)

আসুন এখন কলগেটের সুদের কভারেজ অনুপাত গণনা করি। এই উদাহরণে, আমরা EBITDA সূত্রটি = EBITDA / সুদের ব্যয় (২ য় সূত্র ব্যবহার করে) ব্যবহার করব

- কলগেটের আইসিআর = EBITDA / সুদের ব্যয়

- কলগেটে, ডিপ এবং orশ্বর্যকরণের ব্যয় আয়ের বিবরণীতে সরবরাহ করা হয়নি। অপারেশন বিভাগ থেকে আপনি সহজে নগদ প্রবাহে এটি পেতে পারেন।

- এছাড়াও, দয়া করে নোট করুন যে সুদের ব্যয় আয়ের বিবরণীর মূল পরিমাণ (সুদের ব্যয় - সুদের আয়)

- যেমনটি আমরা লক্ষ করতে পারি, কলগেটের ইন্টারেস্ট কভারেজটি খুব স্বাস্থ্যকর। এটি গত দু'বছর বা তারও বেশি সময় ধরে 100x এর চেয়ে বেশি সুদের কভারেজ অনুপাত বজায় রেখেছে।

- এছাড়াও, ২০১৩ সালে নেট সুদের ব্যয় নেতিবাচক ছিল (সুদের ব্যয় - সুদের আয়)। সুতরাং অনুপাত গণনা করা হয়নি।

সুদের কভারেজ অনুপাতের ব্যাখ্যা

সুদের কভারেজ অনুপাত হ'ল প্রতিষ্ঠানের সলভেন্সি পরীক্ষা check সহজ কথায়, অনুপাতটি সংস্থার প্রদত্ত উপার্জনের সাথে সুদের কতবার সুদ দেওয়া যায় তার পরিমাপ করে। অতএব, অনুপাত যত বেশি, তত ভাল। উচ্চতর অনুপাতের অর্থ হ'ল সুদ প্রদানের পরেও সংস্থার পর্যাপ্ত বাফার রয়েছে। উপরের উদাহরণে, মেসার্স হাই আর্নার্স লিমিটেডের জন্য ২০১৪ সালের জন্য প্রায় 10 জন আইসিআর রয়েছে This এর অর্থ এটি সত্যিকারের সুদ পরিশোধের চেয়ে 9 গুণ বা তার বেশি সময় ধরে সুদ দিতে পর্যাপ্ত বাফার ছিল।

এটিকে অন্য কথায় বলতে গেলে, কেউ বলতে পারেন যে অনুপাত কম হবে, onণের মূল্য বহন করতে সংস্থার উপর তত বেশি চাপ। অনুপাত যখন 1.5 এর নিচে নেমে যায়, এর অর্থ সংস্থার জন্য একটি লাল সতর্কতা। এটি ইঙ্গিত করে যে এটি তার সুদের ব্যয় সীমাবদ্ধভাবে সজ্জিত করতে সক্ষম হতে পারে। 1.5 এর নীচে যে কোনও কিছু অর্থ সংগঠনটি তার orrowণ নেওয়ার ক্ষেত্রে সুদ দিতে সক্ষম না হতে পারে। এক্ষেত্রে ডিফল্ট হওয়ার সম্ভাবনা বেশি। এটি কোম্পানির শুভেচ্ছায় খুব নেতিবাচক প্রভাব ফেলতে পারে কারণ সমস্ত ndণদাতা তাদের বিনিয়োগকৃত মূলধন সম্পর্কে খুব সতর্ক থাকবেন এবং যে কোনও সম্ভাব্য ndণদাতা সুযোগ থেকে দূরে থাকবেন।

এছাড়াও, যদি সংস্থাটি সুদ দিতে অক্ষম হয় তবে এটি আরও orrowণ গ্রহণে শেষ হতে পারে। এটি সাধারণত পরিস্থিতি আরও খারাপ করে এবং এমন একটি লুপের দিকে নিয়ে যায় যেখানে সংস্থাটি তার সুদের ব্যয় কাটাতে আরও orrowণ নিয়ে থাকে।

এখন, যদি সুদের কভারেজ অনুপাতটি আসলে 1 এর নীচে নেমে আসে তবে কী হবে? এই ক্ষেত্রে, এর অর্থ হল যে সংস্থাটি পর্যাপ্ত পরিমাণ উপার্জন করছে না, এ কারণেই মোট সুদ প্রদেয় এর চেয়ে বেশি সুদ ও করের আগে আয়। এটি ডিফল্টর শক্তিশালী সূচক। এটি প্রায়শ দেউলিয়া হয়ে যাওয়ার ঝুঁকি নিয়ে যায়।

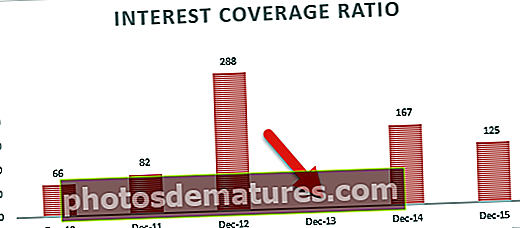

নীচের গ্রাফটি দেখুন। কানাডিয়ান প্রাকৃতিক আইসিআর এখন -0.91x (0 এর চেয়ে কম) এ রয়েছে। এই ধরনের অবস্থান সংস্থার পক্ষে ভাল নয় কারণ তাদের সুদের ব্যয়টি পরিশোধ করার মতো পর্যাপ্ত উপার্জন নেই।

উত্স: ইচার্টস

বেশিরভাগ ক্ষেত্রে, সর্বনিম্ন সুদের কভারেজ অনুপাতটি 2.5 থেকে 3 এর মধ্যে হওয়া উচিত। এটি একটি লাল পতাকাকে ট্রিগার না করার জন্য যথেষ্ট। তবে এমন অনেকগুলি উদাহরণ থাকতে পারে যেখানে কোনও সংস্থাকে উচ্চতর অনুপাত বজায় রাখতে হবে যেমন:

- একটি শক্তিশালী অভ্যন্তরীণ নীতি যেখানে পরিচালনা একটি উচ্চ অনুপাত বজায় রাখার বাধ্যতামূলক করেছে;

- উচ্চতর অনুপাত বজায় রাখার জন্য সংস্থার বিভিন্ন .ণগ্রহীতার একটি চুক্তিবদ্ধ প্রয়োজনীয়তাও থাকতে পারে।

এছাড়াও, বিভিন্ন শিল্পের আইসিআরের গ্রহণযোগ্যতার একটি আলাদা স্তর থাকতে পারে। সাধারণত, যে শিল্পগুলিতে বিক্রয় স্থিতিশীল, যেমন বেসিক ইউটিলিটিগুলি, কম সুদের কভারেজ অনুপাতের সাহায্যে করতে পারে। এটি কারণ তাদের তুলনামূলকভাবে অবিচলিত EBIT রয়েছে এবং অসুবিধাগুলির ক্ষেত্রেও তাদের আগ্রহ সহজেই কভার করা যেতে পারে।

অন্যদিকে, যে প্রযুক্তিগুলিতে প্রযুক্তির মতো ওঠানামা বিক্রয় রয়েছে তাদের তুলনামূলক উচ্চতর অনুপাত থাকা উচিত। এখানে, ইবিআইটি বিক্রয় অনুসারে ওঠানামা করবে এবং নগদ প্রবাহ পরিচালনা করার সর্বোত্তম উপায় হ'ল উচ্চ অনুপাত বজায় রেখে বাফার নগদ রাখা।

এই অনুপাত সম্পর্কে আরও একটি আকর্ষণীয় বিষয় লক্ষণীয় হ'ল একটি উচ্চতর EBIT উচ্চতর আইসিআরের প্রমাণ নয়। উপরোক্ত তুলনামূলক বিশ্লেষণ থেকে দুই বছরের রাজস্ব আয় মেসার্স হাই আর্নার্স লিমিটেড, আমরা একই উপসংহার করতে পারেন। ২০১৪ সালের তুলনামূলকভাবে কম লাভ রয়েছে, তবে এখনও ২০১৫ সালের তুলনায় তার সুদের ব্যয় পরিশোধ করা কিছুটা ভাল অবস্থানে রয়েছে। ২০১৪ সালে লাভ কম হলেও, সুদেও বছরের তুলনায় কম থাকে এবং তাই একটি উচ্চ সুদের কভারেজ অনুপাত।

উপযোগিতা

- এই অনুপাতের ট্রেন্ড বিশ্লেষণ প্রতিষ্ঠানের সুদ প্রদান এবং খেলাপি, যদি থাকে তবে তার স্থিতিশীলতার সুস্পষ্ট চিত্র দেবে। উদাহরণস্বরূপ, পাঁচ বছরের মেয়াদে একটি ধারাবাহিক আইসিআর থাকা একটি সংস্থা বার্ষিক ভিত্তিতে সুদের কভারেজ অনুপাতের ওঠানামা করে এমন একটি সংস্থার তুলনায় তুলনামূলক সহজ which

| সংস্থা এ | 2015 | 2014 | 2013 | 2012 | 2011 |

| সুদ ও করের আগে আয় | $ 12,000 | $ 10,000 | $ 8,000 | $ 6,000 | $ 4,000 |

| স্বার্থ | $ 1,150 | $ 950 | $ 800 | $ 660 | $ 450 |

| সুদের কভারেজ অনুপাত | 10.43 | 10.53 | 10.00 | 9.09 | 8.89 |

| সংস্থা বি | 2015 | 2014 | 2013 | 2012 | 2011 |

| সুদ ও করের আগে আয় | $ 12,000 | $ 10,000 | $ 8,000 | $ 6,000 | $ 4,000 |

| স্বার্থ | $ 8,000 | $ 5,500 | $ 4,000 | $ 4,100 | $ 3,500 |

| সুদের কভারেজ অনুপাত | 1.50 | 1.82 | 2.00 | 1.46 | 1.14 |

উপরের আইসিআর থেকে আমরা দেখতে পাচ্ছি যে সংস্থা এ তার সুদের কভারেজ অনুপাতটি অবিচলিতভাবে বৃদ্ধি করেছে এবং দ্রষ্টব্যতা এবং বৃদ্ধির ক্ষেত্রে স্থিতিশীল বলে মনে হচ্ছে। একই সময়ে, কোম্পানির বি একটি খুব কম অনুপাত আছে এবং এছাড়াও, অনুপাতে উত্থান-পতন রয়েছে। এটি নির্দেশ করে যে সংস্থা বি স্থিতিশীল নয় এবং অদূর ভবিষ্যতে তারল্য সমস্যার মুখোমুখি হতে পারে।

- স্বল্প মেয়াদী / দীর্ঘমেয়াদী যন্ত্রের মাধ্যমে অর্থ .ণ দেওয়ার আগে, ndণদাতারা বাজেটেড ডেটাতে সুদের কভারেজ অনুপাতটি মূল্যায়ন করতে এবং সংস্থার creditণের যোগ্যতার মূল্যায়ন করতে পারে। উচ্চতর অনুপাত হ'ল ndণদাতারা কী দেখবেন।

- আইসিআর হ'ল অন্যান্য স্টেকহোল্ডারদের যেমন বিনিয়োগকারী, পাওনাদার, কর্মচারী, ইত্যাদি সময়োপযোগী সিদ্ধান্ত গ্রহণের জন্যও একটি ভাল সূচক।

সংস্থা এ এবং কোম্পানির বি এর উপরোক্ত উদাহরণগুলির একটি রেফারেন্স গ্রহণ করে, কোনও কর্মী অবশ্যই তার চাকরির সুরক্ষা নিশ্চিত করার জন্য কোম্পানির পরিবর্তে সংস্থা এ-এর পক্ষে কাজ করতে চাইবেন। একই লাইনে, যদি কোনও বিনিয়োগকারী সংস্থা বিতে অর্থ বিনিয়োগ করেছেন, তবে তিনি উপরের প্রবণতা বিশ্লেষণকে উল্লেখ করে তার বিনিয়োগগুলি প্রত্যাহার করতে চাইতে পারেন।

সীমাবদ্ধতা

অন্যান্য প্রতিটি আর্থিক অনুপাতের মতো, এই অনুপাতেরও রয়েছে নিজস্ব সীমাবদ্ধতার সেট। কিছু সীমাবদ্ধতা নিম্নরূপ:

- একটি নির্দিষ্ট সময়ের জন্য অনুপাতের দিকে তাকানো আপনাকে সংস্থার অবস্থানের সত্যিকারের চিত্র না দিতে পারে কারণ মরসুমী কারণগুলি অনুপাতটি আড়াল / বিকৃত করতে পারে।

উদাহরণস্বরূপ, একটি নির্দিষ্ট সময়কালে, নতুন পণ্য প্রবর্তনের কারণে সংস্থার ব্যতিক্রম উপার্জন রয়েছে, যা ইতিমধ্যে সরকার এগিয়ে যাওয়ার দ্বারা নিষিদ্ধ। শুধুমাত্র এই সময়ের মধ্যে সুদের কভারেজ অনুপাতের দিকে তাকানো এই ধারণাটি দিতে পারে যে সংস্থাটি ভাল করছে। তবে অনুপাতটি যদি পরবর্তী সময়ের সাথে তুলনা করা হয় তবে এটি সম্পূর্ণ ভিন্ন চিত্র প্রদর্শিত হতে পারে।

- অনুপাতের একটি গুরুত্বপূর্ণ ঘাটতি হ'ল অনুপাতটি সংস্থার উপর ট্যাক্স ব্যয়ের প্রভাব বিবেচনা করে না। সুদের ও করের আগে আয়ের পরে আয়কর ব্যয় কেটে নেওয়া হয়। কর প্রতিষ্ঠানের নগদ প্রবাহকে প্রভাবিত করে এবং আরও ভাল ফলাফলের জন্য অনুপাতের সংখ্যক থেকে এটি কেটে নেওয়া যেতে পারে।

- আর্থিক বিবরণী প্রস্তুত করার সময় অ্যাকাউন্টে ধারাবাহিকতার নীতি আইসিআর গণনা করার সময় অতীত প্রবণতা বিশ্লেষণ এবং শিল্পের সমবয়সীদের তুলনা করার ক্ষেত্রেও একটি গুরুত্বপূর্ণ কারণ হতে পারে।

এই অনুপাতটি ব্যবহার করার সর্বোত্তম উপায়

আর্থিক অনুপাত ব্যবহারের সর্বোত্তম উপায় হ'ল নির্দিষ্ট সময়ে অনুপাতের একটি ছাতা ব্যবহার করা। আর্থিক বিবরণীর কার্যকর বিশ্লেষণের জন্য সুদের কভারেজ অনুপাতের পাশাপাশি নগদ অনুপাত, দ্রুত অনুপাত, বর্তমান অনুপাত, debtণ-ইক্যুইটি অনুপাত, মূল্য উপার্জন অনুপাত ইত্যাদির মতো আরও অনেক আর্থিক অনুপাত ব্যবহার করা উচিত। এটি এই অনুপাতের সুবিধাগুলি সর্বাধিক করতে এবং একই সাথে তাদের সীমাবদ্ধতা হ্রাস করতে সহায়তা করে।

শিল্প উদাহরণ

নিম্নলিখিত আর্থিক বছর 2015-16 জন্য কয়েকটি বিশিষ্ট টেলিকম শিল্প শিল্প খেলোয়াড়ের লাভ ও লোকসানের অ্যাকাউন্টিংয়ের সূচনা নীচে দেওয়া হয়েছে

| বিশদ বিবরণ | আইডিয়া সেলুলার | ভারতী এয়ারটেল | টাটা কম |

| (কোটি টাকার সমস্ত পরিমাণ) | |||

| আয় | |||

| বিক্রয় মুড়ি | 35816.55 | 60300.2 | 4790.32 |

| অন্যান্য আয় | 183.44 | 805.7 | -89.6 |

| মোট আয় (এ) | 35999.99 | 61105.9 | 4700.72 |

| ব্যয় | |||

| কাচামাল | 0 | 51.6 | 20.77 |

| শক্তি ও জ্বালানী ব্যয় | 2460.36 | 4038.7 | 83.56 |

| কর্মচারী ব্যয় | 1464.44 | 1869.3 | 789.65 |

| অন্যান্য উত্পাদন ব্যয় | 18708.9 | 15074.7 | 1828.73 |

| বিবিধ ব্যয় | 1358.59 | 16929.7 | 896.76 |

| মোট ব্যয় (খ) | 23992.29 | 37964 | 3619.47 |

| অবচয়, সুদ ও করের আগে লাভ (এ - বি) | 12007.7 | 23141.9 | 1081.25 |

| কম: অবচয় | 6199.5 | 9543.1 | 745.56 |

| সুদ ও করের আগে আয় | 5808.2 | 13598.8 | 335.69 |

| স্বার্থ | 1797.96 | 3559 | 20.45 |

| সুদের কভারেজ অনুপাত | 3.23 | 3.82 | 16.42 |

যদি আমরা উপরের তিনটি সংস্থার অনুপাতের তুলনা করি, আমরা সহজেই দেখতে পাব যে টাটা যোগাযোগের সমস্ত সুদের প্রতিশ্রুতি পরিশোধের জন্য পর্যাপ্ত পরিমাণে বাফার নগদ রয়েছে, তবে একই সাথে এটির লাভও রয়েছে, যা অন্যান্য দুটি সংস্থার তুলনায় যথেষ্ট কম।

অন্যদিকে, আইডিয়া এবং ভারতী এয়ারটেল উভয়েরই নীচের দিকে অনুপাত রয়েছে তবে লাল পতাকা তুলতে যথেষ্ট কম নয়। আরও স্থিতিশীলতা ও সুরক্ষার দিকে নজর দেওয়া একজন বিচক্ষণ বিনিয়োগকারী টাটা যোগাযোগের পক্ষে যেতে পারেন, অন্যদিকে কিছুটা বেশি ঝুঁকি নিতে ইচ্ছুক বিনিয়োগকারীরা বেশি লাভের সংস্থাগুলির সাথে যেতে পারবেন তবে ভারতী এয়ারটেলের মতো সুদের কভারেজ অনুপাত কম হবে।

দরকারী পোস্ট

- আর্থিক উত্তোলন কি?

- অপারেটিং লিভারেজ উদাহরণ

- লভ্যাংশ পরিশোধের অনুপাত বিশ্লেষণ

- মূলধন গিয়ার অনুপাত কি? <