হিসাব নীতি (অর্থ) | শীর্ষ 6 বেসিক অ্যাকাউন্টিং নীতি

অ্যাকাউন্টিং নীতিমালা কি?

অ্যাকাউন্টিং নীতিমালা হ'ল বিধিগুলি এবং নীতিমালা অনুসরণ করে বিভিন্ন সংস্থাগুলি রেকর্ড করা, সেই আর্থিক বিবরণীর সত্য ও ন্যায্য চিত্র উপস্থাপনের জন্য সংস্থার আর্থিক বিবরণী প্রস্তুত করা এবং উপস্থাপন করা।

নামটি যেমন বোঝায়, এই নীতিগুলি কোনও সংস্থাটির আর্থিক তথ্য প্রতিবেদন করা উচিত তা বজায় রেখে নিয়ম এবং নির্দেশিকার একটি সেট। এখানে শীর্ষ 6 বুনিয়াদি অ্যাকাউন্টিং নীতিগুলির তালিকা রয়েছে -

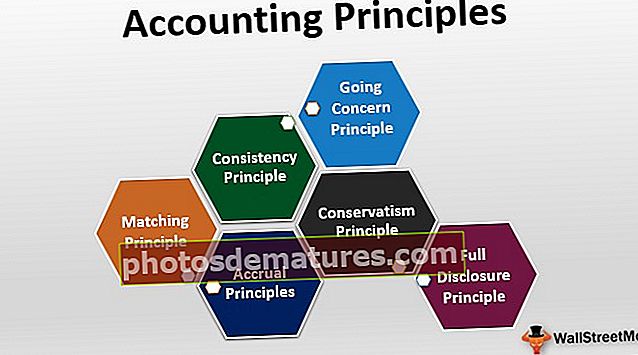

- নীতিমালা

- ধারাবাহিকতা নীতি

- রক্ষণশীলতা নীতি

- উদ্বেগ নীতি চলছে

- মানানসই নীতি

- সম্পূর্ণ প্রকাশ নীতি

শীর্ষ 6 বেসিক অ্যাকাউন্টিং নীতি তালিকা

এখানে বেসিক অ্যাকাউন্টিং নীতিগুলির তালিকা রয়েছে যা সংস্থা প্রায়শই অনুসরণ করে। আসুন তাদের একবার দেখে নেওয়া যাক -

# 1 - একত্রিত নীতি:

এটি বলে যে কোম্পানির একই সময়ের মধ্যে অ্যাকাউন্টিং লেনদেনগুলি রেকর্ড করা উচিত, নগদ প্রবাহ কখন অর্জিত হয়েছিল তা নয়। উদাহরণস্বরূপ, ধরা যাক যে কোনও সংস্থা ক্রেডিটে পণ্য বিক্রি করেছে। অধিগ্রহণের নীতি অনুসারে, বিক্রয়টি পিরিয়ডের সময় রেকর্ড করা উচিত, কখন অর্থ সংগ্রহ করা হবে না।

# 2 - ধারাবাহিকতা নীতি:

এটি অনুসারে, কোনও সংস্থা যদি অ্যাকাউন্টিং নীতি অনুসরণ করে, একটি ভাল অ্যাকাউন্টিং নীতিটি না পাওয়া পর্যন্ত তার একই নীতি অনুসরণ করা উচিত। যদি ধারাবাহিকতার নীতি অনুসরণ না করা হয়, তবে সংস্থাটি এখানে এবং সেখান থেকে ঝাঁপিয়ে পড়বে, এবং আর্থিক প্রতিবেদনটি অগোছালো হয়ে উঠবে। বিনিয়োগকারীদের জন্যও, সংস্থাটি কোথায় চলেছে এবং কীভাবে সংস্থা তার দীর্ঘ মেয়াদী আর্থিক প্রবৃদ্ধির দিকে এগিয়ে চলেছে তা দেখা মুশকিল হবে।

# 3 - সংরক্ষণবাদ নীতি:

রক্ষণশীলতার নীতি অনুসারে, অ্যাকাউন্টিং দুটি বিকল্পের মুখোমুখি হয় - একটি, আরও উল্লেখযোগ্য পরিমাণে বা দুটি রিপোর্ট করুন, কম পরিমাণের প্রতিবেদন করুন। এটি বিস্তারিতভাবে বুঝতে, আসুন একটি উদাহরণ নেওয়া যাক। ধরা যাক যে সংস্থা এ রিপোর্ট করেছে যে এর দাম হিসাবে $ 60,000 মূল্যের একটি যন্ত্রপাতি রয়েছে। এখন, বাজার পরিবর্তনের সাথে সাথে এই যন্ত্রপাতিটির বিক্রয়মূল্য নেমে আসে $ 50,000 এ। এখন হিসাবরক্ষককে দুটি পছন্দ থেকে একটি বেছে নিতে হবে - প্রথমে, যন্ত্রপাতি বিক্রির আগে কোম্পানির বিক্রি করার ক্ষেত্রে সংস্থাটির যে ক্ষতি হতে পারে তা উপেক্ষা করুন; দ্বিতীয়ত, তাত্ক্ষণিকভাবে যন্ত্রের ক্ষতি সম্পর্কে রিপোর্ট করা। রক্ষণশীলতার নীতি অনুসারে হিসাবরক্ষককে পূর্বের পছন্দটি দিয়ে যেতে হবে, অর্থাৎ লোকসান হওয়ার আগেই যন্ত্রপাতি নষ্ট হওয়ার কথা জানাতে হবে। সংরক্ষণবাদ নীতি হিসাবরক্ষককে আরও উল্লেখযোগ্য দায়বদ্ধতার পরিমাণ, কম সম্পত্তির পরিমাণ এবং স্বল্প মুনাফার স্বল্প পরিমাণের প্রতিবেদন করতে উত্সাহ দেয়।

# 4 - উদ্বেগের নীতি:

চলমান উদ্বেগের নীতি অনুসারে, কোনও সংস্থার নিকট বা অদূর ভবিষ্যতে যতক্ষণ সম্ভব পরিচালনা করা হবে। চলমান উদ্বেগের নীতি অনুসরণ করে, কোনও সংস্থা পরবর্তী সময়ের জন্য তার অবচয় বা অনুরূপ ব্যয় মুলতবি করতে পারে।

# 5 - মিলের নীতি:

ম্যাচিং নীতি হ'ল আমরা আগে যে সূত্র নীতিটি দেখেছি তার ভিত্তি। মিলে যাওয়া নীতি অনুসারে, বলা হয়ে থাকে যে কোনও সংস্থা যদি রাজস্বকে স্বীকৃতি দেয় এবং রেকর্ড করে তবে তার সাথে সম্পর্কিত সমস্ত ব্যয় এবং ব্যয়ও রেকর্ড করা উচিত। উদাহরণস্বরূপ, যদি কোনও সংস্থা তার বিক্রয় বা উপার্জন রেকর্ড করে তবে তার বিক্রি হওয়া পণ্যের দাম এবং অন্যান্য অপারেটিং ব্যয়েরও রেকর্ড করা উচিত।

# 6 - সম্পূর্ণ প্রকাশ নীতি:

এই নীতি অনুসারে, কোনও সংস্থার উচিত সমস্ত আর্থিক তথ্য পাঠকদের স্বচ্ছভাবে সংস্থাগুলি দেখতে পাঠকদের সহায়তা করার জন্য। সম্পূর্ণ প্রকাশ নীতি ব্যতীত, বিনিয়োগকারীরা আর্থিক বিবরণ ভুলভাবে লিখতে পারে কারণ তাদের কাছে যথাযথ রায় দেওয়ার জন্য তাদের কাছে সমস্ত তথ্য উপলব্ধ নাও থাকতে পারে।

প্রস্তাবিত পড়া

এটি অ্যাকাউন্টিং নীতিমালা এবং শীর্ষ অ্যাকাউন্টিং নীতিগুলির তালিকা ছিল। অ্যাকাউন্টিংয়ের অন্যান্য নিবন্ধগুলি যা আপনার পছন্দ হতে পারে -

- অ্যাকাউন্টিং সিস্টেমের প্রকার

- আইএফআরএস বনাম ভারতীয় জিএএপি

- অ্যাকাউন্টিং বনাম নিরীক্ষণ

- অ্যাকাউন্টিং টিউটোরিয়াল <