সম্পত্তি উদ্ভিদ এবং সরঞ্জাম (পিপি এবং ই) | সূত্র, গণনা ও উদাহরণ

সম্পত্তি উদ্ভিদ এবং সরঞ্জাম (পিপি এবং ই) কী?

সম্পত্তি উদ্ভিদ এবং সরঞ্জামগুলি (পিপিএন্ডই) দীর্ঘমেয়াদী বাস্তব সম্পদ যা প্রকৃতির প্রকৃতির। এগুলি হ'ল অ-বর্তমান সম্পদ যা দীর্ঘ সময়ের জন্য কোম্পানির ক্রিয়াকলাপে ব্যবহৃত হয়। এগুলি সহজেই তরল করা যায় না বলে এগুলিকে সংস্থার স্থায়ী সম্পদ হিসাবেও ডাকা হয়।

সম্পত্তি উদ্ভিদ এবং সরঞ্জামগুলি একটি দীর্ঘমেয়াদী মূলধন বিনিয়োগ হিসাবে বিবেচিত হয় এবং এর ক্রয় দেখায় যে পরিচালনটি দীর্ঘমেয়াদী দৃষ্টিভঙ্গি এবং সংস্থায় লাভজনকতার প্রতি বিশ্বাস রাখে। পিপিএন্ডই সম্পদগুলি অর্থনৈতিক সুবিধা উত্সাহিত করবে বলে আশা করা হচ্ছে।

পিপি এবং ই এর উদাহরণ অন্তর্ভুক্ত যন্ত্রপাতি, সরঞ্জাম, যানবাহন, ভবন, জমি, অফিস সরঞ্জাম, আসবাব, জিনিসপত্র ইত্যাদি

পিপি ও ই সূত্র

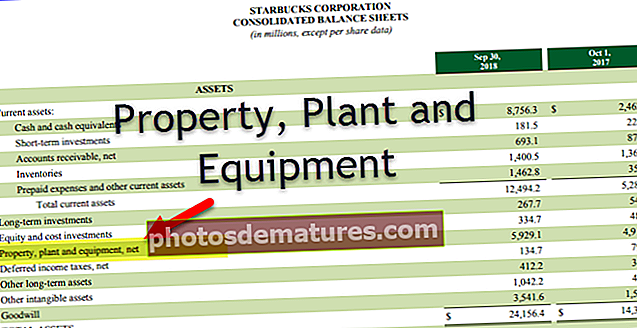

নেট পিপিই = গ্রস পিপিই (+) মূলধন ব্যয় (-) সঞ্চিত হ্রাসআইএনসি কর্পোরেশন machinery 10 মিলিয়ন ডলারের মোট মূল্য সহ যন্ত্রপাতিটির মালিক। এখনও অবধি রেকর্ড করা জমা অবচয় ছিল 5 মিলিয়ন। যন্ত্রপাতি পরিধান এবং টিয়ার কারণে সংস্থাটি 2 মিলিয়ন ডলার ব্যয়ে নতুন সরঞ্জাম কিনেছিল।

নেট পিপিই = $ 7 মিলিয়ন (10 মিলিয়ন ডলার + 2 মিলিয়ন ডলার - 5 মিলিয়ন ডলার)

সম্পত্তি উদ্ভিদ এবং সরঞ্জামের স্বীকৃতি (পিপি এবং ই)

পিপি এন্ড ই এর ব্যয়টি কেবলমাত্র সম্পদ হিসাবে স্বীকৃত হবে যদি ভবিষ্যতের অর্থনৈতিক সুবিধা সত্তায় প্রবাহিত হওয়ার সম্ভাবনা থাকে এবং এর ব্যয় নির্ভরযোগ্যভাবে পরিমাপ করা যায়।

যে স্বীকৃতি পাওয়ার জন্য যোগ্যতা অর্জন করবে তার পিপি এবং ই এর ব্যয় থেকে পরিমাপ করা হবে। প্রাথমিক খরচে নিম্নলিখিতগুলি অন্তর্ভুক্ত থাকতে পারে:

- পিপিএন্ডই নির্মাণ বা অধিগ্রহণের জন্য কর্মচারীদের সরাসরি ব্যয় করতে হবে; সাইট প্রস্তুতির ব্যয়; প্রাথমিক বিতরণ এবং পরিচালনার ব্যয়; ইনস্টলেশন এবং সমাবেশ ব্যয়; সম্পদের কার্যকারিতা পরীক্ষার ব্যয়; পেশাদার ফি, ইত্যাদি;

- যদি পিপি এন্ড ই এর কোনও আইটেমের জন্য পেমেন্ট স্ট্যান্ডার্ড creditণ শর্তাবলী ছাড়িয়ে যায়, নগদ মূল্যের সমতুল্য এবং মোট নগদ বহির্মুখের মধ্যে পার্থক্য theণের সময়কালের তুলনায় সুদের হিসাবে স্বীকৃত হয় যদি না সুদের মূলধন করা হয়।

- যদি অন্য সম্পত্তির বিনিময়ে সম্পদ অধিগ্রহণ করা হয়, তবে বাণিজ্যিক উপাদানের অনুপস্থিতি বা প্রাপ্ত সম্পত্তির উভয়ই ন্যায্যমূল্য না দেওয়া এবং প্রদত্ত সম্পদটি পরিমাণমতোযোগ্য না হলে ব্যয়টি তার ন্যায্য মূল্যে পরিমাপ করা হবে। যদি বিনিময় লেনদেনের মাধ্যমে প্রাপ্ত সম্পদটি ন্যায্য মূল্যে রেকর্ড করা না হয়, তবে প্রদত্ত সম্পত্তির বহনের পরিমাণের উপর নির্ভর করে এটিই নির্ধারিত ব্যয়।

- বিদ্যমান সরঞ্জামগুলি আপডেট এবং রক্ষণাবেক্ষণে বা নতুন অতিরিক্ত সরঞ্জাম কেনার ক্ষেত্রে যদি বিনিয়োগ করা হয় তবে পিপিএন্ডই-এর পরবর্তী খরচ বা মূলধন ব্যয় যুক্ত করা যেতে পারে।

পিপি এবং ই গণনার উদাহরণ

সিগমা ইনক। একটি নতুন সম্পদ অর্জন করেছে। সম্পদের ক্রয় মূল্য $ 800,000। এছাড়াও, সংস্থাটি নিম্নলিখিত ব্যয়গুলি বহন করে:

মন্তব্য:

- একটি লরি ভাড়া নিয়ে অর্জিত হয়েছে এবং ব্যবসায়ের দ্বারা যেকোনও পরিবহণের জন্য ব্যবহৃত হয়েছিল এবং এই সম্পত্তির জন্য বিশেষভাবে পাওয়া যায় নি।

- পুরো সময় কাজ করে এমন সত্তার নিজস্ব কর্মচারীদের বেতন। 20,000 অন্তর্ভুক্ত করুন

সমাধান:

সম্পত্তি উদ্ভিদ এবং সরঞ্জাম স্বীকৃতি পরে পরিমাপ

# 1 - দামের মডেল

সম্পদটি তার ব্যয়ে পরিমাপ করা হয় জমে থাকা অবচয় এবং দুর্বলতা হ্রাস দ্বারা, যদি কোনও হয় if

# 2 - পুনর্মূল্যায়ন মডেল

সম্পদ পুনর্নির্ধারিত পরিমাণ অনুযায়ী রেকর্ড করা হয়। অর্থ্যাব, মূল্যায়ন মূল্যায়নের সময় সম্পত্তির ন্যায্য মান, যতক্ষণ অবধি কম মূল্য হ্রাস করা যায় ততক্ষণ মূল্য হ্রাস করা যায় as

- এর অধীনে, ব্যালেন্স শিটের তারিখের বহন পরিমাণটি তার ন্যায্য মূল্যের থেকে বৈষয়িকভাবে পৃথক না হয় তা নিশ্চিত করার জন্য সম্পত্তি উদ্ভিদ এবং সরঞ্জামগুলির পুনর্নির্ধারণ নিয়মিতভাবে করা উচিত। যদি কোনও আইটেমের মূল্যায়ন হয়, তবে সম্পদের পুরো শ্রেণির মূল্যায়ন করা উচিত।

- সম্পদের মূল্যায়ন যদি মূল্যবোধে বৃদ্ধি পায় তবে একইটি অন্যান্য ব্যাপক আয়ের কাছে জমা দেওয়া উচিত এবং মূল্যায়ন উদ্বৃত্তের অধীনে ইক্যুইটিতে জমা করা উচিত। তবে এই বৃদ্ধি পিএন্ডএল এ / সি তে স্বীকৃত হবে যে এটি পিএন্ডএল-তে স্বীকৃত একই সম্পত্তির পুনর্নির্মাণ হ্রাস সংরক্ষণ করে।

- পুনর্মূল্যায়নের ফলস্বরূপ যে হ্রাস ঘটেছিল তা ব্যয় হিসাবে স্বীকৃত হওয়া উচিত যে এটি একই সম্পত্তির সাথে সম্পর্কিত পুনর্নির্ধারণের উদ্বৃত্তে পূর্বে জমা হওয়া কোনও পরিমাণের চেয়ে বেশি।

- যখন মূল্যায়নকৃত সম্পদ অবসরপ্রাপ্ত বা নিষ্পত্তি হয়, পুনর্নির্ধারণ উদ্বৃত্ত ধরে রাখা উপার্জনে স্থানান্তরিত হয়।

পিপি ও ই এর অবমূল্যায়ন

সম্পত্তির কার্যকর জীবনের উপর নিয়মিত ভিত্তিতে অবচয়ের পরিমাণ বরাদ্দ করা উচিত। সম্পত্তির অবশিষ্ট মূল্য এবং দরকারী জীবন বার্ষিক হওয়া উচিত এবং যদি প্রত্যাশা পূর্ববর্তী অনুমানগুলির থেকে পৃথক হয় তবে পরিবর্তনগুলি অ্যাকাউন্টিংয়ের প্রাক্কলনের পরিবর্তনের হিসাবে গণ্য হবে।

- সম্পত্তির ভবিষ্যতের অর্থনৈতিক সুবিধাগুলি প্রত্যাশিত সেই প্যাটার্নের ভিত্তিতে অবচয় পদ্ধতিটি বিবেচনা করা যেতে পারে।

- অবমূল্যায়ন পদ্ধতি বার্ষিক পর্যালোচনা করা হবে; ভবিষ্যতের অর্থনৈতিক সুবিধা গ্রহণের প্রত্যাশিত প্যাটার্নে কি উল্লেখযোগ্য পরিবর্তন এসেছে; হ্রাস প্যাটার্নটি প্রাক্কলন হিসাবে পরিবর্তন হিসাবে পরিবর্তন করা উচিত।

- অবচয় মূল্য বা ক্ষতি হিসাবে স্বীকৃত হবে যদি না তা অন্য সম্পদ বহনের পরিমাণে অন্তর্ভুক্ত করা হয়।

- হ্রাসের বিভিন্ন পদ্ধতি রয়েছে যেমন স্ট্রেট লাইন পদ্ধতি, ডাব্লুডিভি পদ্ধতি, ত্বরণী অবমূল্যায়ন পদ্ধতি, ডাবল ডলাইনিং পদ্ধতি ইত্যাদি

পিপি ও ই এর দুর্বলতা

সম্পত্তি উদ্ভিদ এবং সরঞ্জামগুলি পুনরুদ্ধারযোগ্য পরিমাণের চেয়ে বেশি মূল্য দেওয়া উচিত নয়। পুনরুদ্ধারযোগ্য পরিমাণ সম্পদের ন্যায্যমূল্যের তুলনায় এর বিক্রয়মূল্যের পরিমাণ হ্রাস পায় এবং এটির উপযোগিতা। তৃতীয় পক্ষের পক্ষ থেকে পিএন্ডএই ক্ষতিগ্রস্থির জন্য ক্ষতিপূরণ গ্রহণযোগ্য হলে পিএন্ডএল অন্তর্ভুক্ত করা হবে।

সম্পত্তি উদ্ভিদ এবং সরঞ্জামের স্বীকৃতি

পিপি ও ই বহন করার পরিমাণ নিষ্পত্তি করার জন্য স্বীকৃত হবে; বা যখন এর ব্যবহার বা নিষ্পত্তি থেকে ভবিষ্যতের কোনও অর্থনৈতিক সুবিধা আশা করা যায় না। স্বীকৃতি থেকে প্রাপ্ত লাভ বা ক্ষতি লাভ বা ক্ষতির মধ্যে অন্তর্ভুক্ত থাকবে।

পিপি এবং ই প্রকাশ

আর্থিক বিবরণী পিপি এবং ই এর প্রতিটি শ্রেণির জন্য প্রকাশ করে তার বহন পরিমাণের পরিমাপের ভিত্তি; অবচয় ব্যবহার পদ্ধতি; দরকারী জীবন বা অবমূল্যায়নের হার; মোট বহন পরিমাণ এবং এটি জমা অবমূল্যায়ন; শুরুতে এবং পিরিয়ডের শেষে বহন করার পরিমাণের পুনর্মিলন।

- এটি শিরোনাম এবং দায়বদ্ধতার সুরক্ষা হিসাবে প্রতিশ্রুতিবদ্ধ আইটেমগুলির উপর বিধিনিষেধ প্রকাশ করবে; পিরিয়ড ও ই নির্মাণের জন্য ব্যয়; সম্পত্তি অর্জনের চুক্তিবদ্ধ প্রতিশ্রুতি। প্রতিবন্ধকতার জন্য তৃতীয় পক্ষের পক্ষ থেকে ক্ষতিপূরণ।

- পুনর্মূল্যায়নের ক্ষেত্রে - পুনর্নির্ধারণের কার্যকর তারিখ; একটি স্বাধীন মূল্যবান জড়িত কিনা; পিপিএন্ডই-এর প্রতিটি মূল্যায়িত শ্রেণীর জন্য, বহনকারী পরিমাণ যা সম্পদটি ব্যয় মডেল এবং পুনর্নির্ধারণের অধীনে রেকর্ড করা হত, প্রতিবেদনের সময়কালে একই পরিবর্তন ছিল এবং শেয়ারহোল্ডারদের ভারসাম্য প্রদানের ক্ষেত্রে কোনও সীমাবদ্ধতা অন্তর্ভুক্ত ছিল।

উপসংহার

সম্পত্তি উদ্ভিদ এবং সরঞ্জাম সংস্থার সম্পদের একমাত্র অংশ উপস্থাপন করে। পিপিএন্ডইতে কোনও সংস্থার বিনিয়োগ নিরীক্ষণ করা অপরিহার্য, কারণ এটি দীর্ঘমেয়াদী সাফল্যের জন্য অত্যাবশ্যক। শিল্পের প্রকৃতির উপর ভিত্তি করে পিপি ও ই এর গুরুত্ব একেক কোম্পানিতে পরিবর্তিত হয়।