নন নগদ ব্যয় | উদাহরণ | নগদ ব্যয় ব্যয়ের তালিকা

নগদ ব্যয় ব্যয় সেই সমস্ত ব্যয়কে বোঝায় যা বিবেচ্য সময়কালের জন্য সংস্থার আয়ের বিবরণীতে প্রতিবেদন করা হয় তবে নগদ অর্থের সাথে তাদের কোনও সম্পর্ক নেই, অর্থাত্ সংস্থাটি তাদের নগদে অর্থ প্রদান করে না এবং অবমূল্যায়নের মতো ব্যয়ও অন্তর্ভুক্ত করে, ইত্যাদি

ননক্যাশ ব্যয় কী?

নগদ অর্থ ব্যয় এমন অর্থ যা নগদের সাথে সম্পর্কিত নয়। এমনকি যদি তারা আয়ের বিবরণীতে প্রতিবেদন করা হয় তবে নগদ প্রদানের সাথে তাদের কোনও যোগসূত্র নেই।

সর্বাধিক সাধারণ অ নগদ ব্যয় হ্রাস is যদি আপনি কোনও সংস্থার আর্থিক বিবরণীটি অতিক্রম করে থাকেন তবে আপনি দেখতে পান যে অবমূল্যায়নের কথা জানানো হয়েছে, তবে বাস্তবে নগদ অর্থ প্রদানের কোনও অর্থ নেই।

উদাহরণস্বরূপ, আমরা বলতে পারি যে টিনি হাউস বিল্ডার্স ইনক। নতুন সরঞ্জাম কিনে। তারা দেখতে পান যে হ্রাসের জন্য তাদের 10,000 ডলার চার্জ করতে হবে। যদি তাদের পরের 10 বছরের জন্য অবচয়ের প্রতিবেদন করতে হয় তবে তারা পরবর্তী 10 বছরের জন্য সরঞ্জামের অবমূল্যায়নের কথা জানাবে। তবে প্রকৃতপক্ষে নগদ অর্থ প্রদান করা হবে না।

অ্যাকাউন্টিংয়ে নতুন? - সমস্যা নেই. অ্যাকাউন্টিং টিউটোরিয়ালগুলির এই মূল বিষয়গুলি একবার দেখুন।

নগদ অর্থ ব্যয় কেন রেকর্ড করা দরকার?

একাউন্টিং অ্যাকাউন্টিং অনুসারে, লেনদেন যখনই ঘটে তখন আইটেমগুলি রেকর্ড করা দরকার।

উদাহরণস্বরূপ, যখন বিক্রয় শুরু করা হচ্ছে তখন প্রাপ্ত অর্থ প্রাপ্তি বা না পারা বিক্রয় আয়ের বিবরণীতে রেকর্ড করা উচিত। অন্যদিকে নগদ হিসাবরক্ষণে নগদ প্রাপ্তি হলেই বিক্রয় রেকর্ড করা হবে।

এবং একই কারণে, যখন আমাদের নগদ অর্থ প্রদান করে না তখনও আমাদের নগদ অর্থ ব্যয় রেকর্ড করতে হবে।

নগদ ব্যয় ব্যতীত উদাহরণগুলির তালিকা

আসুন নীচে সর্বাধিক ব্যবহৃত নন নগদ ব্যয়ের উদাহরণগুলি দেখুন এবং তারা কীভাবে কাজ করে তা বুঝতে দিন।

# 1 - অবচয়:

যেমন আগেই উল্লেখ করা হয়েছে, অবচয় হ'ল নগদ ব্যয়। যদি কোনও সংস্থা কোনও যন্ত্রপাতি বা সম্পদ ক্রয় করে তবে তার জন্য নির্দিষ্ট পরিমাণের পোশাক এবং টিয়ার আলাদা করা দরকার। এবং সেই ব্যয় প্রতি বছর সংস্থার আয়ের বিবরণীতে রেকর্ড করা হয়। এই ব্যয়টিকে অবমূল্যায়ন বলা হয় এবং এটি নগদ ব্যয় ব্যয়।

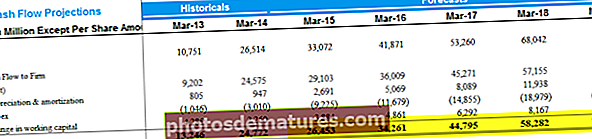

উত্স: ফোর্ড এসইসি ফাইলিংস

# 2 - orশ্বর্যকরণ:

এমোরটাইজেশন ব্যয় হ'ল অবমূল্যায়নের মতো, তবে অদৃশ্যতার জন্য, ধরা যাক যে একটি সংস্থা প্রায় ,000 100,000 ব্যয় করে একটি পেটেন্ট তৈরি করেছে। এখন, যদি এটি 10 বছরের জন্য স্থায়ী হয়, তবে সংস্থাটিকে প্রতিবছর। 10,000 ব্যয়ের মোড়করণ ব্যয় রেকর্ড করতে হবে।

উত্স: আমাজন এসইসি ফাইলিং

# 3 - অবাস্তবহীন লাভ এবং অবাস্তবিক ক্ষতি:

এগুলি একই মুদ্রার দুটি দিক। যখন কোনও বিনিয়োগকারী বিনিয়োগে বিনিয়োগ করেন এবং মনে করেন যে বিনিয়োগটি ভবিষ্যতে তাদের আরও বেশি লাভ অর্জন করবে, আমরা একে অবাস্তবহীন লাভ বলি। আসলে, নগদ লাভ নেই। অবস্থানটি বন্ধ না হওয়া পর্যন্ত এটি কেবল কাগজে রয়েছে। অন্যদিকে, অবাস্তবিক ক্ষতিও একই রকম। তবে এক্ষেত্রে বিনিয়োগকারীরা মনে করেন যে বিনিয়োগটি ভবিষ্যতের আরও ক্ষতি অর্জন করবে (তবে কেবলমাত্র কাগজে)। যেহেতু এগুলি নগদ লাভ বা ক্ষতি নয়, তাই আমরা কেবল তাদের নগদ অর্থ হিসাবে বিবেচনা করব না (অবাস্তবিক ক্ষতিটিকে নগদ ব্যয় হিসাবে অভিহিত করা যেতে পারে)।

উত্স: আমাজন এসইসি ফাইলিং

# 4 - স্টক ভিত্তিক ক্ষতিপূরণ:

অনেক সংস্থা তাদের কর্মীদের স্টক বিকল্প প্রদান করে। এই স্টক বিকল্পগুলি ক্ষতিপূরণ প্যাকেজের অন্তর্ভুক্ত। এগুলি সরাসরি নগদ নয়, তবে তারা সংস্থার শেয়ার। যখন কোনও সংস্থার কর্মচারীদের বেতন দেওয়ার মতো পর্যাপ্ত নগদ না থাকে, তারা স্টক-ভিত্তিক ক্ষতিপূরণের জন্য যান go এমনকি কর্মীরা সংগঠন ত্যাগ করেন; তারা তাদের স্টক-ভিত্তিক পুরো মূল্য পেতে পারে

# 5 - ভবিষ্যতের ক্ষতির জন্য বিধানগুলি:

সংস্থাগুলি প্রায়শই প্রত্যাশিত ক্ষতির জন্য বিধান তৈরি করে। উদাহরণস্বরূপ, যদি কোনও সংস্থা তাদের মোট বিক্রয়ের একটি অংশ ক্রেডিটে বিক্রি করে, তবে সবসময় এমন সুযোগ থাকে যে তারা পুরো পরিমাণ নগদ হিসাবে গ্রহণ করবে না। অল্প সংখ্যক গ্রাহকই এগুলি পরিশোধ করতে পারেন না, এবং সংস্থাকে তাদের "খারাপ debtণ" বলা প্রয়োজন। "খারাপ debtণ" এর প্রভাব সংস্থাকে আঘাত করার আগে, সংস্থাটি তার নিজস্ব স্বার্থ রক্ষা করতে চায়। এবং সে কারণেই তারা "খারাপ debtণের বিধান" তৈরি করে। এবং এটি নগদ অর্থ ব্যয়গুলির মধ্যে একটি কারণ নগদে কিছুই বের হয় না।

কেন কোনও কোম্পানির মূল্য নির্ধারণের জন্য নগদ অর্থ ব্যয় সমন্বয় করা হয়?

আর্থিক বিশ্লেষকরা যখন ছাড় নগদ প্রবাহ মূল্যায়ন পদ্ধতি পরিচালনা করার সময় সংস্থার বিনামূল্যে নগদ প্রবাহের দিকে নজর দেন, ননক্যাশ-ব্যয়ের কোনও স্থান নেই। এই ননক্যাশ ব্যয়গুলি যদি সামঞ্জস্য না করা হয় তবে প্রকৃত নগদ হ্রাস করে।

এজন্য ফার্মের নগদ প্রবাহের গণনা করার সময় এই ব্যয়গুলি আবার যুক্ত করা হয়েছে। যেহেতু ফার্মের নিখরচায় নগদ প্রবাহ ব্যবসায়ের আর্থিক সাবলীলতা বর্ণনা করে, আমরা নগদ অর্থ ব্যয়কে অন্তর্ভুক্ত করতে পারি না।

উপসংহার

নগদ অর্থ ব্যয় কার্যকর হয় যখন আমরা তাদের আয়ের বিবরণীতে রেকর্ড করি। নন-নগদ ব্যয়ের রেকর্ডিং আমাদের নিট আয় খুঁজে বের করার অনুমতি দেয়।

তবে কোনও সংস্থার নেট আয় সর্বদা বিনিয়োগকারীদের জন্য কার্যকর হয় না। তারা জানতে চায় যে সংস্থার আসল মূল্য কী। এজন্য আমাদের একটি ব্যবসায়ের মূল্য প্রয়োজন। একটি ব্যবসায়ের মূল্য দিতে, আমাদের ব্যবসায়ের নগদ প্রবাহ পরীক্ষা করতে হবে। এবং নিখরচায় নগদ প্রবাহ গণনার সময়, আমরা নগদ নগদ ব্যয়গুলি আবার যুক্ত করব যাতে আমরা প্রকৃত নগদ প্রবাহ / বহির্মুখ প্রবাহ পেতে পারি।