EBIT বনাম EBITDA | শীর্ষ পার্থক্য | উদাহরণ | গণনা

ইবিআইটি হ'ল সুদ এবং করের আগে আয় যা ব্যবসায়ের দ্বারা পরিচালিত অপারেটিং আয়ের অর্থ, ইবিআইটিডিএ হ'ল সুদের আগে আয় হয়, করের অবমূল্যায়ন এবং orণকরণ যা কোনও ব্যবসায়ের কার্যক্রম থেকে প্রাপ্ত পুরো নগদ প্রবাহকে উপস্থাপন করে।

EBIT বনাম EBITDA

অপারেটিং লাভ কী? আমাদের উপরের কলগেটের আয়ের বিবৃতিটি একবার দেখে নেওয়া যাক। এটি কি ইবিআইটি (সুদের এবং করের আগে আয়) বা ইবিআইটিডিএ (সুদের করের অবমূল্যায়ন এবং Amণকরণের আগে আয়)?

অপারেটিং লাভ হ'ল ইবিআইটি। ইবিআইটি কোনও আয়কর এবং সুদের ব্যয় ফেলে সমস্ত ব্যয় সহ যে কোনও সংস্থার মুনাফা সংজ্ঞায়িত করে। যাইহোক, সংস্থাগুলি এবং ব্যবসায়ের মধ্যে লাভজনকতার বিশ্লেষণ এবং তুলনা করার জন্য EBITDA পরিমাপ ব্যবহার করা ভাল কারণ এটি অ্যাকাউন্টিং এবং অর্থায়ন সংক্রান্ত সিদ্ধান্তের প্রভাবগুলি সরিয়ে দেয়।

EBIT বনাম EBITDA সম্পর্কিত এই নিবন্ধে, আমরা এর পার্থক্যগুলি এবং ব্যবহারের গভীরতার দিকে তাকাচ্ছি।

EBIT বনাম EBITDA - সংজ্ঞা

অর্থ ও অ্যাকাউন্টিংয়ে, সুদের এবং করের পূর্বে উপার্জন (ট্যাক্স) (আয়) এবং আয় ব্যয়কে ছাড়িয়ে সমস্ত ব্যয় সহ যে কোনও সংস্থার লাভ হিসাবে সংজ্ঞায়িত হয়। এটি সূত্র দ্বারা সংজ্ঞায়িত করা হয়:

EBIT সূত্র = অপারেটিং আয় - অপারেটিং ব্যয় বা ওপেক্স

যদি গণনা উদ্দেশ্যে সংস্থাটির অপারেটিং আয় না থাকে, তবে বিকল্পভাবে অপারেটিং আয় অপারেটিং লাভ এবং ইবিআইটির অনুরূপ ব্যবহৃত হতে পারে।

সুদ, কর, অবমূল্যায়ন, এবং orণগ্রহণ বা ইবিআইটিডিএ-এর আগে আয়, শুল্ক, কর, ব্যয়, আয়করন ও অবমূল্যায়নের আগে ফার্মের নেট আয়ের মাধ্যমে গণনা করা একটি অ্যাকাউন্টিং টার্ম, ফার্মের বিদ্যমান অপারেটিং লাভের বিকল্প হিসাবে। এটি সূত্র দ্বারা সংজ্ঞায়িত করা হয়:

এবিআইটিডিএ = ইবিআইটি বা অপারেটিং লাভ + অবমূল্যায়ন ব্যয় + আমিতকরণ ব্যয়

বা, ইবিআইটিডিএ = মোট লাভ + এমোর্তাইজেশন + অবমূল্যায়ন + কর + সুদ

Orণগ্রহণ ও অবমূল্যায়নের কারণে কোম্পানির সামগ্রিক ব্যয়কে তার ইবিটিতে ফিরিয়ে দেওয়া।

ইবিআইটিডিএ হ'ল মূলত নিখরচায় আয়, অবচয়, কর এবং সুদের সাথে যুক্ত। ফার্মস এবং ব্যবসায়ের মধ্যে লাভজনকতার বিশ্লেষণ এবং তুলনা করার জন্য ইবিআইটিডিএ পরিমাপ ব্যবহার করা ভাল কারণ এটি অ্যাকাউন্টিং এবং অর্থায়ন সংক্রান্ত সিদ্ধান্তের প্রভাবগুলি সরিয়ে দেয়।

ভেরিজন একটি নন-জিএএপি পরিমাপ হিসাবে একীভূত EBITDA সরবরাহ করে। ভেরাইজন ম্যানেজমেন্ট বিশ্বাস করে যে এই পদক্ষেপগুলি বিনিয়োগকারীদের জন্য লাভজনকতা এবং কোম্পানির অপারেটিং পারফরম্যান্স মূল্যায়নে কার্যকর।

উত্স: ভেরাইজন বার্ষিক প্রতিবেদন

নীচে যেমনটি দেখা গেছে - EBITDA = EBIT (অপারেটিং আয়ের) + অবচয় এবং andশ্বর্যকরণ zation

উত্স: ভেরাইজন বার্ষিক প্রতিবেদন

এছাড়াও, নোট করুন যে EBITDA প্রায়শই রাজস্ব এবং এন্টারপ্রাইজ মানের গণনার বিপরীতে মূল্যায়ন অনুপাত (ইভি / ইবিআইটিডিএ) মূল্যায়নের জন্য ব্যবহৃত হয়।

EBIT বনাম EBITDA - মূল পার্থক্য

| ইবিআইটি | EBITDA |

|

|

|

|

|

|

|

|

|

|

EBIT বনাম EBITDA উদাহরণ

EBIT বনাম EBITDA - উদাহরণ 1

মনে করুন গত বছর construction 70,000 আয় করে এমন একটি নির্মাণ সংস্থা রয়েছে। তবে, ফার্মটির পরিচালন ব্যয় 40,000 রেকর্ড করা হয়েছে। অতএব, EBIT = $ 70,000 - ,000 40,000 = ,000 30,000।

ব্যয়গুলির মধ্যে প্রশাসনিক, সাধারণ, বিক্রয়, বিক্রয়কৃত পণ্যগুলির দাম (সিওজিএস), ইউটিলিটিস এবং ভাড়া, বেতন, আইনশৃঙ্খলা এবং অবমূল্যায়ন অন্তর্ভুক্ত রয়েছে।

- যে কোনও অবমূল্যায়ন ব্যয় যুক্ত করুন।

এখন, 10 বছরের সম্পদের আজীবন প্রত্যাশাসহ মূল অনুমান সহ EBITDA গণনা করার জন্য একই উদাহরণ প্রসারিত করা। মনে করুন কিছুদিন আগে সংস্থার দ্বারা কেনা যন্ত্রপাতিগুলির 10 বছরের কর্মজীবনের সাথে তাদের একীভূত মূল্য $ 30,000 ছিল। এই জাতীয় ক্ষেত্রে, সরলরেখা বা লিনিয়ার অবমূল্যায়ন ধরে নিয়ে, যন্ত্রপাতিগুলি একসাথে প্রতি বছরে $ 30,000 / 10 = $ 3,000 দ্বারা অবমূল্যায়ন করবে।

- যে কোনও orণমূল্য ব্যয় যুক্ত করুন।

কৃপণতা অবমূল্যায়নের সাথে যুক্ত; তবে এটি একই কৌশল নয়। কৃপণতা তার সম্পূর্ণ জীবন জুড়ে যে কোনও সময় মূল অদম্য সম্পদের কৌশলগত অধিগ্রহণ থেকে প্রাপ্ত ব্যয়কে বোঝায়, যখন স্থূল সম্পদের জন্য অবমূল্যায়ন ব্যবহৃত হয়। সাধারণত, যে কোনও কোম্পানির পিএন্ডএল বা নগদ প্রবাহের বিবৃতিতে অবমূল্যায়নের ব্যয়ের সাথে সামঞ্জস্য ব্যয়গুলি রেকর্ড করা হয়। একটি অনন্য মূল্য অর্জন এবং রেকর্ডিংয়ের জন্য তালিকাভুক্ত যে পরিমাণ অর্থ ব্যয়ের যোগফল যোগ করুন।

- উদাহরণস্বরূপ, ধরে নিই যে কিছু সময় আগে, কোনও সংস্থার বিজ্ঞাপনে ব্যবহৃত হওয়ার জন্য কিছু বিখ্যাত সুফি গানের অধিকার পাওয়ার জন্য একটি সংস্থা $ 2,000 ব্যয় করেছিল। মনে করুন এই অর্থটি পাঁচ বছরের জন্য গানটির অধিকার কিনেছে।

- সুতরাং, orণকরণের ব্যয় = $ 2,000 / 5 বছর = $ 4, 00 / বছর

সূত্রটি ব্যবহার করে এখন EBITDA গণনা করা হচ্ছে,

এবিআইটিডিএ = ইবিআইটি + এমোর্তাইজেশন + অবমূল্যায়ন

দৃ’s়ের ইবিআইটিতে এমওর্টাইজেশন এবং হ্রাসের কারণে সামগ্রিক ব্যয়কে আবার যুক্ত করা। ইবিআইটিডিএকে অর্জিতকরণ, অবচয়, কর এবং সুদের পূর্বে নিট আয়ের গণনা হিসাবে সংজ্ঞায়িত করা হয়। যেহেতু ইবিআইটি গণনার জন্য পূর্ববর্তীতা এবং অবমূল্যায়নকে আগে বিয়োগ করা হয়েছিল, তাই EBITDA খুঁজে বের করার জন্য তাদের অবশ্যই আবার যুক্ত করতে হবে।

- নির্মাণ সংস্থা সম্পর্কে উপরোক্ত উদাহরণে, আসুন বিশ্বাস করা যাক যে পূর্ববর্তী শনাক্তকরণ এবং অবমূল্যায়ন ব্যয়গুলি কেবলমাত্র সংস্থা কর্তৃক গৃহীত ব্যয় (প্রকৃতপক্ষে, একসাথে অসংখ্য অবমূল্যায়ন বা / এবং স্বল্পমূল্যের ব্যয় সংযোজন করতে গুরুত্বপূর্ণ মনে হতে পারে) )।

- এই ক্ষেত্রে, আসুন সূত্রের মাধ্যমে EBITDA মূল্যায়ন করা যাক, EBITDA = orশ্বর্যকরণ + অবমূল্যায়ন + EBIT। $ 400 + $ 3000 + $ 30,000 = $ 33,400। সুতরাং, সংস্থার EBITDA গণনা করা হয়েছে $ 33,400।

EBIT এবং EBITDA - উদাহরণ 2

মনে করুন যে কোনও খুচরা সংস্থা $ 100 মিলিয়ন ডলার উপার্জন করে এবং साक्षी ব্যয় করে 40 মিলিয়ন ডলার পণ্য ব্যয় এবং operating 20 মিলিয়ন অপারেটিং ব্যয়। Or 30 মিলিয়ন ডলার অপারেশন থেকে নিট মুনাফা সরবরাহ করে Am 10 মিলিয়ন রুপান্তরকরণ এবং অবচয় ব্যয় তদতিরিক্ত, সুদের ব্যয় million 5 মিলিয়ন যা করের আগে 25 মিলিয়ন ডলার উপার্জন করে। 20% শুল্কের হার ধরে, নেট ইনকামটি 20 মিলিয়ন ডলারের পোস্টে পরিণত হয় $ 5 মিলিয়ন ট্যাক্স যা কোম্পানির প্রিটেক্স আয় থেকে কেটে নেওয়া হয়। EBITDA সূত্রে নিযুক্ত করে, চলুন চলুন EBITDA এ আসার জন্য মূল্যায়ন ব্যয়, অবমূল্যায়নের সাথে পরিচালিত মুনাফার সমষ্টি 40 মিলিয়ন ডলার ($ 30 মিলিয়ন ডলারে যোগ হয়েছে) als

EBIT এবং EBITDA - উদাহরণ 3

| সংস্থা এ | সংস্থা বি | |

| রাজস্ব | 5,500,000 | 5,250,000 |

| পন্যের দাম | (3,555,000) | (3,470,000) |

| পুরো লাভ | 1,945,000 35.4% | 1,780,000 33.9% |

| বিক্রয়, সাধারণ ও | ||

| প্রশাসনিক ব্যয় | (1,550,000) | (1,370,000) |

| অপারেটিং আয় | 395,000 7.2% | 410,000 7.8% |

| সুদ খরচ | (30,000) | (70,000) |

| করের | (65,000) | (65,000) |

| নিট আয় | 300,000 5.5% | 275,000 5.2% |

| নিট আয় | 300,000 | 275,000 |

| সুদ ব্যয় | 30,000 | 70,000 |

| করের | 65,000 | 65,000 |

| অবচয় + orশ্বর্যকরণ | 110,000 | 170,000 |

| EBITDA | 505,000 9.2% | 580,000 11.1% |

উপরের উদাহরণে, সংস্থা বি তুলনামূলকভাবে ছোট শীর্ষ লাইনের বৃদ্ধি থাকা সত্ত্বেও সংস্থা এ এর তুলনায় আরও ভাল ইবিআইটিডিএ পরিমাপের চিত্র তুলে ধরেছে।

ট্যাক্স নীতিমালা, অর্থায়ন এবং বিবৃত লাভের উপর অ্যাকাউন্টিংয়ের প্রভাবকে হ্রাস করে এমন অপারেশনগুলি থেকে নগদ প্রবাহ দ্বারা EBITDA- র সংজ্ঞা দেওয়া হয়েছে।

কলগেটের ইবিআইটিডিএর গণনা

নীচে কলগেটের ইনকাম স্টেটমেন্টের স্ন্যাপশট দেওয়া আছে। যেমনটি আমরা আগে দেখেছি, অপারেটিং লাভের প্রতিবেদনটি হ'ল ইবিআইটি (সুদ এবং করের আগে আয়)। আপনি যদি আয়ের বিবৃতিটিকে ঘনিষ্ঠভাবে দেখেন তবে আপনি লাইন অবচয় এবং এমোরাইটিজেশন লাইন আইটেমটি পাবেন না।

কলগেটের অ্যাকাউন্টিং প্রকাশগুলিতে আরও একবার পর্যালোচনা করে প্রকাশিত হয় যে উত্পাদন ব্যবস্থাগুলির জন্য দায়ী যে অবমূল্যায়ন বিক্রয় ব্যয় (সামগ্রিক লাভের আগে) এর অন্তর্ভুক্ত। এবং অবচয়ের বাকী অংশটি এসজি অ্যান্ড এ ব্যয় বা সেলিং জেনারেল এবং অ্যাডমিন ব্যয়ের অন্তর্ভুক্ত।

অবচয় এবং andশ্বর্যকরণের সর্বাধিক সহজ ও সহজ উপায় হ'ল নগদ প্রবাহের বিবরণীটি দেখা। অপারেশনস থেকে নগদ প্রবাহ হ্রাস এবং orণিককরণ পরিসংখ্যান অন্তর্ভুক্ত।

এবিআইটিডিএ (২০১৫) = ইবিআইটি (২০১৫) + অবমূল্যায়ন ও orশ্বর্যকরণ (২০১))

EBITDA 2015 = 2,789 + 449 = $ 3,328 মিলিয়ন

তেমনি, EBITDA (2014) = 3,557 + 442 = $ 3,999 মিলিয়ন

EBIT বনাম EBITDA - মূলধন নিবিড় ফার্ম এবং পরিষেবাদি সংস্থাগুলি

আসুন আমরা একটি সাধারণ পরিষেবাদি সংস্থা EBIT / EBITDA এবং মূলধন নিবিড় ফার্ম (উত্পাদনকারী সংস্থা) EBIT / EBITDA দেখুন

পরিষেবা সংস্থাগুলির একটি বড় সম্পত্তির বেস নেই। তাদের ব্যবসায়ের মডেল হিউম্যান ক্যাপিটালের (কর্মচারীদের) উপর নির্ভরশীল। সার্ভিস সংস্থাগুলিতে এই অবমূল্যায়ন এবং orশ্বর্যকরণের কারণে সাধারণত অর্থহীন। তবে উত্পাদনকারী সংস্থাগুলি (বা মূলধন নিবিড় সংস্থাগুলি) এর স্থাপনায় প্রচুর পরিমাণে বিনিয়োগ করে এবং পণ্য তৈরিতে সম্পদে বিনিয়োগের উপর নির্ভরশীল। সুতরাং, উচ্চতর সম্পত্তির বেস সহ, এর অবমূল্যায়ন এবং orণিকরণ তুলনামূলকভাবে বেশি।

নীচের উদাহরণটি বিবেচনা করুন -

| আইটেম | পরিষেবা সংস্থা এ | উত্পাদন সংস্থা খ |

| রাজস্ব | $200 | $200 |

| নগদ ব্যয় | $180 | $180 |

| অবচয় এবং | ||

| এমোরিটাইজেশন | $0 | $20 |

| ইবিআইটি | $20 | $0 |

| EBITDA | $20 | $20 |

উভয় সংস্থারই সমান EBITDA রয়েছে যখন কোম্পানির EBIT $ 20 বিলিয়ন, তবে সংস্থার B EBIT কেবলমাত্র 0 বিলিয়ন ডলার।

ইবিআইটি বনাম ইনফোসিসের ইবিআইটিডিএ - পরিষেবা সংস্থাগুলি

EBIT মার্জিন এবং EBITDA মার্জিনের মধ্যে পার্থক্য আমাদের আয় বিবরণীতে আপেক্ষিক পরিমাণ অবমূল্যায়ন এবং orণদানের তুলনামূলকভাবে বলতে পারে। আমরা নীচের গ্রাফ থেকে নোট করি যে ইনফসিসের জন্য EBIT মার্জিন এবং EBITDA মার্জিনের মধ্যে পার্থক্য প্রায় 1.24% (27.34% - 26.10%)। কোনও পরিষেবা সংস্থার কাছ থেকে এ্যাসেট লাইট মডেল হিসাবে কাজ করার কারণে এটি প্রত্যাশিত।

উত্স: ইচার্টস

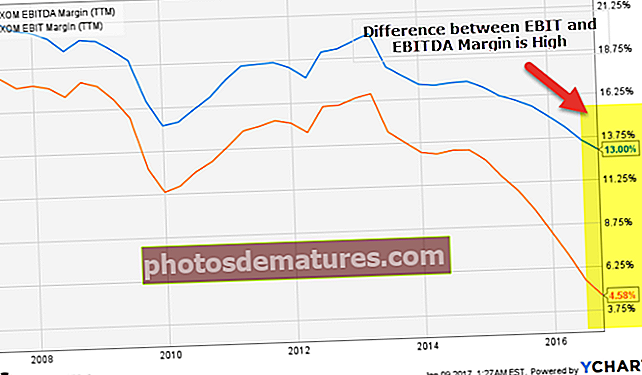

এক্সন বনাম ইবিআইটিডিএ (মূলধন নিবিড় ফার্ম)

এখন আসুন উপরের গ্রাফটি সেই এক্সন এর সাথে তুলনা করি। এক্সন একটি তেল ও গ্যাস সংস্থা (উচ্চ মূলধন নিবিড় সংস্থা)। প্রত্যাশিত হিসাবে, আমরা নোট করি যে EBIT মার্জিন এবং EBITDA মার্জিনের মধ্যে পার্থক্যটি খুব বেশি - প্রায় 8.42% (13.00% - 4.58%)) এটি প্রপার্টি প্ল্যান্ট এবং সরঞ্জামগুলিতে ভারী বিনিয়োগের কারণে যা উচ্চ হ্রাস এবং amণিককরণের পরিসংখ্যানের দিকে নিয়ে যায়।

উত্স: ইচার্টস

EBITDA সম্পর্কে নোট করার মূল বিষয়সমূহ

EBITDA ডেটা অবশ্যই দায়বদ্ধভাবে ব্যবহার করা উচিত

- কোম্পানির আর্থিক শক্তি নির্ধারণের জন্য কী কৌশল হিসাবে কখনও EBITDA ব্যবহার করবেন না। আর্থিক সমীক্ষায় ইবিআইটিডিএর কিছুটা উপযোগিতা হবে বলে আশা করা হচ্ছে। উদাহরণস্বরূপ, স্বল্পমেয়াদে অবশিষ্ট debtsণের জন্য সংস্থাকে যে পরিমাণ অর্থের জন্য পারিশ্রমিকের প্রয়োজন তা সনাক্ত করার জন্য এটি একটি সহজ কৌশল - ধরুন যে কোনও সংস্থার সুদের অর্থ প্রদানের জন্য $ ২,০০০ ডলার রয়েছে, তবে, B,০০০ ডলারকে ইবিআইটিডিএ হিসাবে দেখা গেছে যে ফার্মটি আছে তার settleণ নিষ্পত্তি করার জন্য যথেষ্ট অর্থ তবে, যেমন ইবিআইটিডিএ কী ব্যয়গুলি আমলে নেয় না এবং যেহেতু এটি সহজেই পরিবর্তন করা যায়, তাই এটি ব্যবহার করা বোকামি হ'ল এটি কোম্পানির শক্তির একমাত্র পরিমাপ। (এছাড়াও সুদের কভারেজ অনুপাত দেখুন)

- EBITDA আসলে কোনও সংস্থার অর্থোপার্জন করছে বা অর্থ হারাচ্ছে তার সঠিক সূচক হিসাবে প্রমাণিত হয় না। বাস্তবে, নেতিবাচক নিখরচায় নগদ প্রবাহ থাকাকালীন যে কোনও সংস্থার পক্ষে ইতিবাচক ইবিআইটিডিএ চিত্রিত করা সম্ভব possible অতএব, ইবিআইটিডিএ কোনও সংস্থাকে সত্যিকারের চেয়ে আরও ভাল প্রদর্শিত করতে মিথ্যাভাবে ব্যবহৃত হতে পারে।

কোনও সংস্থার EBITDA উদ্দেশ্যমূলকভাবে হস্তক্ষেপ করা উচিত নয়।

- দুর্নীতির অ্যাকাউন্টিং পদ্ধতির মাধ্যমে ইবিআইটিডিএ পরিবর্তন করা যেতে পারে। উদাহরণস্বরূপ, যেহেতু orশ্বর্যকরণ এবং অবমূল্যায়নটি বিশদভাবে (অভিজ্ঞতা, অনুমান, এবং অনুমানের মাধ্যমে) মূল্যায়ণ করা হয়, তেমনি সংস্থার এবং অবমূল্যায়নের পরিকল্পনাগুলির মাধ্যমে সংস্থার মাধ্যমে কোম্পানির EBITDA- র পরিবর্তন হতে পারে। যাইহোক, orণকরণ এবং অবচয় হ'ল নগদ ব্যয় (নগদ পূর্বে স্বীকৃতি / অবমূল্যায়ন সম্পদের জন্য স্বরে নেওয়া হয়েছিল)। তবে তারা কোনও কারণে উপস্থিত আছেন। অবশেষে, অদম্য সম্পদ ধ্বংস হয়ে যায় এবং সরঞ্জামগুলি ফ্লপ হয়। এটি সঞ্চালনের পরে, অত্যন্ত আসল নগদ ব্যয় ঘটে।

- ইবিআইটিডিএ পরিচালনার ব্যবহারিক ক্ষেত্রে, ওয়ার্ল্ডকম এমন বড় বড় আইটেমগুলিকে ব্যয় করা উচিত ছিল। মূলধন হ্রাস অবধি বৃদ্ধি করে এবং উচ্চতর লাভের ফলে (ব্যয় হ্রাসের কারণে) এবং বিশ্লেষকদের খুশি রেখে উচ্চতর ইবিআইটিডিএর প্রতিবেদন করা হয়।

কোনও ফার্মের ভুল উপস্থাপনা করতে কখনও ইবিটডিএ একাধিক ব্যবহার করবেন না।

- ইবিআইটিডিএ কোনও সংস্থার আর্থিক স্বাস্থ্য নির্ধারণের জন্য নির্ভরযোগ্য একাধিক নয় কারণ anyণদানকারী এবং বিনিয়োগকারীদের বিপথগামী করার জন্য পর্যাপ্ত যে কোনও সংস্থা সম্পর্কে কোনও গোলাপী ছবি পোস্ট করার জন্য এটি সহজেই পরিবর্তন করা যায়। উদাহরণস্বরূপ, কিছু ব্যবসায়ের ক্ষেত্রে loansণ নেওয়ার সীমা EBITDA শতাংশ গণনা করে নির্ধারিত হয়, সুতরাং, ফার্মের EBITDA নিয়ন্ত্রণ করে, ব্যবসায়ীরা সাধারণ ndingণ শর্তের বিপরীতে বিপুল loansণ প্রদানের ক্ষেত্রে ndণদাতাদের সহজেই ধোকা দিতে পারে।

- এগুলির মতো জাল অনুশীলনগুলি কোনও ফার্মের অংশীদারদের জালিয়াতির উদ্দেশ্যে তৈরি করা হয় দুর্নীতিগ্রস্থ এবং এমনকি বেআইনীও হতে পারে।

ইবিটডা ত্রুটি

- EBITDA হ'ল একটি সমন্বিত চিত্র যা গণনা সম্পাদন করার সময় কী হওয়া উচিত এবং কী কী গ্রহণ করা উচিত নয় তার জন্য স্বাস্থ্যকর সিদ্ধান্ত গ্রহণের ক্ষমতা সক্ষম করে। আরও, এটি এটিও ইঙ্গিত করে যে সংস্থাগুলি বিভিন্ন প্রতিবেদনের সময়কালে EBITDA গণনা সম্পাদনের সময় জড়িত উপাদানগুলিকে প্রায়শই পরিবর্তন করে।

- ১৯৮০ এর দশকে ইবিআইটিডিএ প্রথমবারের জন্য লিভারেজেড বায়আউটগুলির সাথে পরিচয় হয়, যখন এটি কোনও companyণের সাফল্যের সাথে সাফল্যের সাথে কোনও সংস্থার সক্ষমতা সনাক্ত করার জন্য নিযুক্ত করা হয়েছিল। সময়ের সাথে সাথে, ইবিআইটিডিএ একচেটিয়া সম্পত্তি থাকা শিল্পগুলির মধ্যে অত্যন্ত জনপ্রিয় হয়ে ওঠে যেগুলি দীর্ঘ সময়ের জন্য লেখার প্রয়োজন। বর্তমানে, ইবিআইটিডিএ বেশিরভাগ সংস্থাগুলি বিশেষত প্রযুক্তি বিভাগের অন্তর্গত, যদিও এটি ওয়্যারেন্টেড থাকার পরেও ব্যবহার করে।

- সবচেয়ে সাধারণ বিভ্রম নগদ আয়ের সমতুল্য EBITDA নিয়ে গঠিত DA তবে, ইবিআইটিডিএ লাভের একটি ভাল মূল্যায়নকারী গঠন করে; তবে নগদ প্রবাহ নয়। EBITDA এমনকি কার্যকরী মূলধনের তহবিলের পাশাপাশি প্রয়োজনীয় পুরানো সরঞ্জাম প্রতিস্থাপনের জন্য প্রয়োজনীয় মোট নগদ ভুলে যায় যা উল্লেখযোগ্য হতে পারে। সুতরাং, কোনও কোম্পানির উপার্জন বিনিয়োগকারীদের কাছে লোভনীয় দেখাতে EBITDA প্রায়শই অ্যাকাউন্টিং ট্রিক হিসাবে ব্যবহৃত হয়। এই কৌশলটি ব্যবহার করার সময়, এটি গুরুত্বপূর্ণ যে স্টকহোল্ডাররা EBITDA মেট্রিকের আওতায় কোনও কিছু গোপন করছে না তা নিশ্চিত হওয়ার জন্য অন্যান্য মূল কর্মক্ষমতা মেট্রিকগুলিতেও জোর দেওয়া।

আপনি পছন্দ করতে পারেন অন্যান্য নিবন্ধ -

- প্রিটেক্স আয়ের সূত্র

- ইবিআইটিডিএ এবং অপারেটিং আয়ের পার্থক্য

- ইভি টু ইবিটডা একাধিক

- বিক্রয় মূল্য এন্টারপ্রাইজ <