গড় নির্ধারিত ব্যয় - সংজ্ঞা, সূত্র, উদাহরণ

গড় নির্ধারিত ব্যয়ের সংজ্ঞা

গড় নির্ধারিত ব্যয় হ'ল কোম্পানির দ্বারা উত্পাদিত পণ্যগুলির প্রতি ইউনিট নির্ধারিত উত্পাদন ব্যয়। উত্পাদিত আউটপুট পরিমাণ বৃদ্ধি সঙ্গে, এই গড় ব্যয় হ্রাস কারণ আউটপুট সংখ্যা বৃদ্ধি যখন স্থির খরচ একই থাকে।

স্থায়ী ব্যয়ের উদাহরণ অন্তর্ভুক্ত প্রদেয় ভাড়া, স্থায়ী কর্মচারীদের দেওয়া বেতন, উদ্ভিদ এবং যন্ত্রপাতিগুলিতে বন্ধক প্রদান ইত্যাদি This সংস্থা হ্রাস পায় কারণ সংস্থার দ্বারা নির্ধারিত একই পরিমাণ নির্ধারিত ব্যয়ের আউটপুটগুলির ইউনিটগুলির আরও উল্লেখযোগ্য সংখ্যায় ছড়িয়ে পড়ছে। এটি গড় পরিবর্তনশীল ব্যয়ের চেয়ে পৃথক, যা একই থাকে, এমনকি যখন সংস্থা কর্তৃক উত্পাদিত পণ্যের পরিমাণের পরিবর্তন হয় is

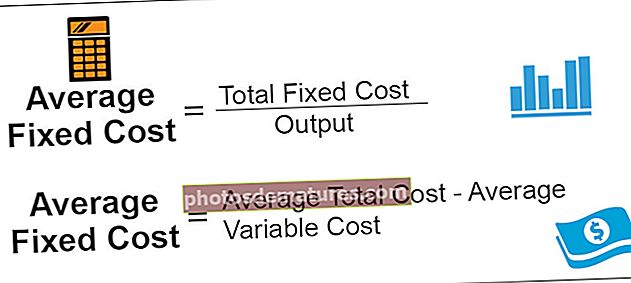

গড় স্থির খরচের সূত্র

গড় স্থির খরচের সূত্র = মোট ফিক্সড ব্যয় / আউটপুটফার্মের মোট ব্যয়টি হয় নির্ধারিত বা পরিবর্তনশীল হিসাবে গড় মোট ব্যয় থেকে কোম্পানির গড় পরিবর্তনশীল ব্যয়কে বিয়োগ করে এটিও গণনা করা যেতে পারে, এবং যদি ভেরিয়েবলটি মোট ব্যয় থেকে কেটে নেওয়া হয় তবে তা প্রদান করবে ফলস্বরূপ হিসাবে নির্ধারিত ব্যয়। গাণিতিকভাবে:

এএফসি সূত্র = গড় মোট ব্যয় (এটিসি) - গড় পরিবর্তনশীল ব্যয় (এভিসি)

উদাহরণ

আরও ভাল পদ্ধতিতে ধারণাটি বোঝার জন্য নিম্নলিখিত উদাহরণগুলি রয়েছে।

উদাহরণ # 1

সংস্থা এ। গ্রাহককে টেলিকম সেবা সরবরাহ করার ব্যবসায় রয়েছে in জুন -২০১৮ মাসে কোম্পানির মোট নির্ধারিত ব্যয় $ ১০০,০০০ ডলার এবং একই সময়ে আউটপুট ছিল $ 5,000 ডলার। সংস্থার গড় নির্ধারিত ব্যয়ের গণনা করুন।

সমাধান:

এএফসির গণনা

- = $ 100,000 / $5,000

- = ইউনিট প্রতি 20

এভাবে সংস্থার এএফসি এ। ইউনিট প্রতি 20 ডলার।

উদাহরণ # 2

জর্জ ইনক। চকোলেট তৈরির একটি কারখানা। এটি চকোলেটগুলির 2,500 ইউনিট উত্পাদন করে। এটি বার্ষিক নিম্নলিখিত নির্ধারিত ব্যয়গুলির সাথে যোগ করে:

তিনজন ঠিকাদার শ্রমিক নিয়োগ দেওয়া হয়। উপরের তথ্য থেকে গড় নির্ধারিত ব্যয়ের গণনা করুন। ধরা যাক 5 হাজার ইউনিট একই মোট নির্ধারিত ব্যয় সহ উত্পাদিত হয়। এএফসি কি বদলে যাবে?

সমাধান:

দৃশ্যপট 1:

2,500 ইউনিট উত্পাদিত হয়

3 চুক্তি কর্মীদের বেতন = 3 * $ 1,500 = $ 4,500

স্থির খরচের গণনা হবে -

মোট ফিক্সড ব্যয় = $ 2,500 +, 4,500 + $ 2,000 + $ 1,000

মোট স্থির ব্যয় = 10,000 ডলার

এএফসি গণনা নিম্নরূপ করা যেতে পারে:

এএফসি = 10000/2500

এএফসি = $ 4

দৃশ্য 2:

5,000 ইউনিট উত্পাদিত হয়

গড় নির্ধারিত ব্যয়ের গণনা নিম্নরূপ করা যেতে পারে:

এএফসি = 10000/5000

এএফসি = $ 2

সুবিধাদি

- এটি নির্ধারণ করা সহজ, যখন সংস্থা কর্তৃক উত্পাদিত মোট আউটপুট দ্বারা বিভক্ত হয়ে থাকে তখন এন্টারপ্রাইজের জন্য নির্ধারিত ব্যয় হিসাবে; ফলাফল এএফসি হবে।

- যখন কোম্পানির উত্পাদন বৃদ্ধি হয়, তখন কোম্পানির এএফসি পড়ে। সুতরাং, আউটপুট বৃদ্ধির সুবিধা রয়েছে, এবং সেই ক্ষেত্রে সংস্থার লাভ আরও বেশি হবে।

- গড় নির্ধারিত ব্যয়ের সংখ্যা সংস্থাকে উত্পাদিত পণ্যগুলির পরিমাণ অনুসারে ন্যূনতম পরিমাণ নির্ধারণ করতে সহায়তা করবে যাতে কমপক্ষে সংস্থার সমস্ত ব্যয় পরিশোধ করা যায়।

অসুবিধা

- যখন কোম্পানির উত্পাদন হ্রাস হয়, তখন কোম্পানির এএফসি বৃদ্ধি পায়। সুতরাং, আউটপুট হ্রাস একটি অসুবিধা আছে।

- কখনও কখনও স্থির ব্যয়টি মূল্য ব্যবহারকারীর দ্বারা গড় নির্ধারিত ব্যয়ের সাথে বিভ্রান্ত হয় যা বিশ্লেষণের উদ্দেশ্য পূরণ করতে পারে না।

গুরুত্বপূর্ণ পয়েন্ট

- কোম্পানিতে গড় নির্ধারিত ব্যয় গণনা করার দুটি উপায় রয়েছে, অর্থাত্ মোট নির্ধারিত ব্যয়কে মোট আউটপুট দিয়ে ভাগ করে বা কোম্পানির গড় চলক ব্যয়কে কোম্পানির গড় মোট ব্যয় থেকে বিয়োগ করে।

- সংস্থার উত্পাদন বৃদ্ধির সাথে সাথে সংস্থার এএফসি পড়ে যায় এবং এএফসির বক্ররেখার বাম থেকে ডানে নিরবচ্ছিন্নভাবে নিচে নেমে যায়।

- এটি গড় পরিবর্তনশীল ব্যয়ের চেয়ে পৃথক, কারণ এএফসি যখনই কোম্পানির দ্বারা উত্পাদিত পণ্যগুলির পরিমাণের পরিবর্তন হয় তবে গড় পরিবর্তনশীল ব্যয়ের ক্ষেত্রে এটি একই থাকে যখন পরিমাণের পরিমাণ পরিবর্তন হয় এমনকি কোম্পানী দ্বারা উত্পাদিত পণ্য।

উপসংহার

সুতরাং নির্দিষ্ট ব্যয় সংস্থা কর্তৃক উত্পাদনের প্রতি ইউনিট নির্ধারিত ব্যয়কে বোঝায়। বাম থেকে ডানে এএফসির বক্ররেখার ক্রমাগত নীচের দিকে opeালু হবে। যখন কোম্পানির উত্পাদন বৃদ্ধি হয়, তখন কোম্পানির গড় নির্ধারিত ব্যয় পড়ে। সুতরাং, আউটপুট বৃদ্ধির সুবিধা রয়েছে, এবং সংস্থার লাভ, সেক্ষেত্রে আরও বেশি হবে। যাইহোক, যখন কোম্পানির উত্পাদন হ্রাস হয়, তখন কোম্পানির গড় নির্ধারিত ব্যয় বৃদ্ধি পায়, যার ফলে সংস্থাটির লাভ হ্রাস পায়।