বর্ধিত ব্যয় (সংজ্ঞা, উদাহরণ) | কিভাবে বরাদ্দ?

বর্ধিত ব্যয়ের সংজ্ঞা

বর্ধিত ব্যয় হ'ল অতিরিক্ত ব্যয় যা একটি অতিরিক্ত ইউনিট উত্পাদনের সাথে যুক্ত এবং এটি কেবলমাত্র সেই ব্যয় বিবেচনায় নেয় যা নির্দিষ্ট সিদ্ধান্তের ফলাফলের সাথে পরিবর্তনের প্রবণতা রাখে যখন বাকী ব্যয়গুলি একই সাথে অপ্রাসঙ্গিক বলে বিবেচিত হয়। সাধারণ কথায় এটি উত্পাদনের সাথে সম্পর্কিত ব্যয়, যন্ত্রপাতি বা সরঞ্জাম প্রতিস্থাপন বা নতুন পণ্য যুক্ত ইত্যাদি ইত্যাদির কারণে সংস্থার অতিরিক্ত ব্যয় হিসাবে সংজ্ঞায়িত হয়।

উদাহরণ

এটিকে আরও ভালভাবে বোঝার জন্য একটি উদাহরণ নেওয়া যাক:

একটি উত্পাদনকারী সংস্থা হিসাবে ধরে নেওয়া, এবিসি লিমিটেডের একটি প্রোডাকশন ইউনিট রয়েছে যেখানে কোনও পণ্য এক্সের 100 ইউনিট তৈরি করতে মোট ব্যয় হয় ₹ 2,000 ডলার। সংস্থাটি আরও একটি পণ্য ‘ওয়াই’ যুক্ত করতে চায় যার জন্য এটি অতিরিক্ত শ্রমশক্তি, কাঁচামাল, এবং কোনও যন্ত্রপাতি, সরঞ্জাম ইত্যাদির যোগ নেই বলে ধরে নিয়ে বেতনের দিক থেকে কিছুটা ব্যয় করে।

ধরা যাক এখন নতুন প্রোডাক্ট লাইন যুক্ত করার পরে এটি 200 ইউনিটটি 3500 ডলারে উত্পাদন করতে সক্ষম, সুতরাং এখানে বর্ধিত ব্যয় ₹ 1,500

সংস্থাগুলির জন্য এ জাতীয় ব্যয় চিহ্নিত করা খুব গুরুত্বপূর্ণ কারণ এটি অতিরিক্ত ব্যয় সত্যই তাদের সেরা স্বার্থে কিনা তা সিদ্ধান্ত নিতে তাদের সহায়তা করে। উপরের উদাহরণের মতো এটিও স্পষ্ট যে পণ্যগুলি তৈরির জন্য প্রতি ইউনিট ব্যয়টি নতুন পণ্য লাইন প্রবর্তন করে বাস্তবে 20 ডলার থেকে 17.5 ডলারে কমেছে। তবে এটি সব ক্ষেত্রে সত্য নাও হতে পারে।

এটি প্রয়োজনীয় নয় যে এই জাতীয় ব্যয়গুলি কেবল প্রকৃতির পরিবর্তনশীল হতে পারে। এমনকি নির্ধারিত ব্যয়গুলি বর্ধনশীল ব্যয়কে অবদান রাখতে পারে, উদাহরণস্বরূপ, নতুন পণ্য লাইন ‘ওয়াই’ যুক্ত করার জন্য যদি পুরোপুরি নতুন যন্ত্রের প্রয়োজন হয় if

বর্ধিত ব্যয় বরাদ্দ

বর্ধিত ব্যয় বরাদ্দের প্রাথমিক পদ্ধতিটি হ'ল একটি প্রাথমিক ব্যবহারকারী এবং মোট ব্যয়ের অতিরিক্ত বা বর্ধিত ব্যবহারকারীকে নিয়োগ দেওয়া।

যদি আমরা আমাদের উপরের উদাহরণটি পর্যালোচনা করি তবে প্রাথমিক ব্যবহারকারীর প্রোডাক্ট 'এক্স' যা ইতিমধ্যে প্লান্টে তৈরি করা হয়েছিল এবং যা যন্ত্রপাতি ও সরঞ্জামগুলি ব্যবহার করছিল, নতুন পণ্যটি কেবল কিছু অতিরিক্ত ব্যয় যুক্ত করেছিল যাতে আমরা 'এক্স' হিসাবে সংজ্ঞায়িত করতে পারি প্রাথমিক ব্যবহারকারী এবং বর্ধিত ব্যবহারকারী হিসাবে 'ওয়াই'।

কোনও নতুন পণ্য বা কোনও অতিরিক্ত ইউনিটের অভাবে, কেবলমাত্র ‘এক্স’ তৈরির সময় এবিসি লিমিটেডের মোট ব্যয় ₹ 2,000 ডলার, তাই আমরা এই ব্যয়টি এক্সকে বরাদ্দ করব,

₹ 1,500 এর অতিরিক্ত ব্যয়, যা কেবলমাত্র নতুন পণ্য প্রবর্তনের জন্য ব্যয় করা হয়েছিল, তা ‘ওয়াই’ তে বরাদ্দ করা হবে While

এই বরাদ্দটি এমনকি এবিসি লিমিটেডের ভবিষ্যতের ব্যবসায়ের পরিবর্তনেও পরিবর্তন আসতে পারে যখন ধারণা করা হয় যে এটি যদি পণ্য ‘এক্স,’ বাদ দেয় তবে পণ্য ‘ওয়াই’ বা অন্য কোনও পণ্য ব্যয়ের প্রাথমিক ব্যবহারকারী হতে পারে।

বর্ধমান ব্যয়ও পণ্যের মূল্য পরিবর্তনের সাথে যুক্ত associated ধরা যাক যদি এই জাতীয় ব্যয় করে কোনও পণ্যের প্রতি ইউনিট সামগ্রিক ব্যয়ও বাড়ছে, তবে সংস্থাটি লাভটি বজায় রাখতে বা বাড়ানোর জন্য পণ্যের দাম পরিবর্তন করতে চাইবে। এটি কোম্পানির পক্ষে বা বিপক্ষে কাজ করতে পারে। এই জাতীয় সংস্থাগুলির স্কেল বিচ্ছিন্নতা রয়েছে বলে বলা হয়, তারা ইতিমধ্যে উত্পাদন পরিমাণের সীমাতে পৌঁছেছে।

তবে যদি প্রতি ইউনিট ব্যয় বা গড় ব্যয় বর্ধিত ব্যয় ব্যয় করে হ্রাস পাচ্ছে, তবে সংস্থাটি পণ্যটির দাম হ্রাস করতে এবং আরও ইউনিট বিক্রয় উপভোগ করতে সক্ষম হতে পারে। এই জাতীয় সংস্থাগুলির অর্থনীতির স্কেল রয়েছে বলে বলা হয়, যার মাধ্যমে উত্পাদনের ইউটিলিটি অনুকূল করতে কিছু সুযোগ রয়েছে।

‘এক্স’ পণ্যের প্রতিটি ইউনিটের দাম 25 ডলার বলে বিবেচনা করে প্রাথমিকভাবে লাভ হয়েছিল

নেট লাভ = ₹ 500

নতুন পণ্য লাইন প্রবর্তন করার পরেও বিবেচনা করে, ‘এক্স’ এবং ‘ওয়াই’ উভয়ের দাম ২৫ ডলার রাখা হয়েছে, এখানে লাভটি হবে:

- মোট লাভ = (200 এক্স 25) - (200 এক্স 17.5)

- নেট লাভ = ₹ 1500

আরও বেশি শেয়ারের শেয়ার অর্জনের জন্য বিক্রয় বাড়ানোর জন্য, সংস্থাটি প্রতি ইউনিট প্রতি কম দামের জন্য দাম 25 ডলার থেকে কমিয়ে কম দামে আরও ইউনিট বিক্রয় করতে পারে lower

মার্জিন ব্যয় বনাম বর্ধমান ব্যয়

বর্ধিত ব্যয়কে প্রান্তিক ব্যয় হিসাবেও উল্লেখ করা হয় তবে তাদের মধ্যে কিছু প্রাথমিক পার্থক্য রয়েছে।

- বর্ধিত ব্যয় বেশিরভাগ পছন্দ বা সিদ্ধান্তের সাথে জড়িত এবং তাই কেবলমাত্র সেই অতিরিক্ত ব্যয়কে অন্তর্ভুক্ত করে যা সিদ্ধান্ত গ্রহণের কারণে ঘটেছিল উদাহরণস্বরূপ এটি উত্পাদনকারী ইউনিটে আগেই ছিল এমন যন্ত্রপাতি বা সরঞ্জামের ব্যয়কে বিবেচনা করে না যা উল্লেখ করা হয় ডুবে যাওয়া ব্যয় হিসাবে যে কোনও সিদ্ধান্ত নির্বিশেষে এই খরচগুলি থাকবে।

- অন্যদিকে প্রান্তিক ব্যয় বিশেষভাবে একটি অতিরিক্ত ইউনিট উত্পাদন করার জন্য ব্যয় বৃদ্ধির বিষয়টি বিবেচনা করে। এটি প্রায়শই উত্পাদন অনুকূলিতকরণের জন্য ব্যবহৃত হয়, যখন ক্রমবর্ধমান ব্যয় কোনও অনুকূলিতকরণ সরঞ্জাম নয়।

উপসংহার

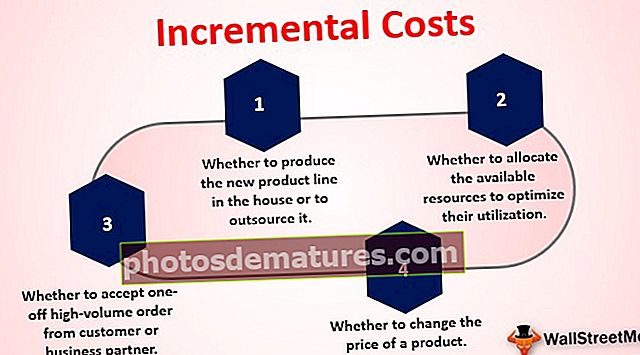

ক্রমবর্ধমান ব্যয়গুলি নিম্নলিখিত বিশ্লেষণের জন্য সংস্থাগুলি দ্বারা বিস্তৃতভাবে ব্যবহার করা যেতে পারে:

- ঘরে নতুন পণ্য লাইন উত্পাদন করতে হবে বা এটি আউটসোর্স করতে হবে

- গ্রাহক বা ব্যবসায়িক অংশীদারের কাছ থেকে এক-অফ হাই ভলিউম অর্ডার গ্রহণ করবেন কিনা

- তাদের ব্যবহারের অনুকূলকরণের জন্য উপলভ্য সংস্থানগুলি বরাদ্দ কিনা to

- কোনও পণ্যের দাম পরিবর্তন করতে হবে কিনা