বৈকল্পিক বিশ্লেষণের সূত্র | শীর্ষ 5 বৈকল্পিক বিশ্লেষণ ফর্মুলার প্রকারগুলির তালিকা

বৈকল্পিক বিশ্লেষণ সূত্রটি ব্যবসায়ের দ্বারা প্রত্যাশিত মান সংখ্যার এবং তাদের দ্বারা প্রাপ্ত প্রকৃত সংখ্যাগুলির মধ্যে পার্থক্য গণনা এবং পরীক্ষা করতে সহায়তা করে এবং এটি অর্জনের জন্য ব্যবসায়িক দ্বারা প্রত্যাশিত মান সংখ্যার দ্বারা প্রাপ্ত প্রকৃত সংখ্যাকে বিয়োগ করে গণনা করা হয়

বৈকল্পিক বিশ্লেষণের সূত্রটি কী?

বৈকল্পিক বিশ্লেষণটি বাজেটে সংস্থা কর্তৃক নির্ধারিত মানদণ্ড থেকে আর্থিক কর্মক্ষেত্রে বিচ্যুতির কারণে তদন্তকে বোঝায়। এটি সংস্থাটির পরিচালনকে তার পরিচালিত কর্মক্ষমতা উপর নজর রাখতে এবং নিয়ন্ত্রণ পরীক্ষা করতে সহায়তা করে।

ভেরিয়েন্স অ্যানালাইসিস অনেকগুলি ভেরিয়েবলের ক্ষেত্রে প্রয়োগ করতে পারে তবে এগুলি সাধারণত এবং বিস্তৃতভাবে নিম্নলিখিত বিভিন্ন ধরণের মধ্যে শ্রেণিবদ্ধ করা হয়:

- উপাদান বৈকল্পিক

- পরিবর্তনশীল ওভারহেড ভেরিয়েন্স

- শ্রম বৈকল্পিকতা

- বিক্রয় ভেরিয়েন্স

- ফিক্সড ওভারহেড ভেরিয়েন্স

নীচে কিছু বৈকল্পিক বিশ্লেষণের সূত্রগুলি প্রয়োগ করা যেতে পারে:

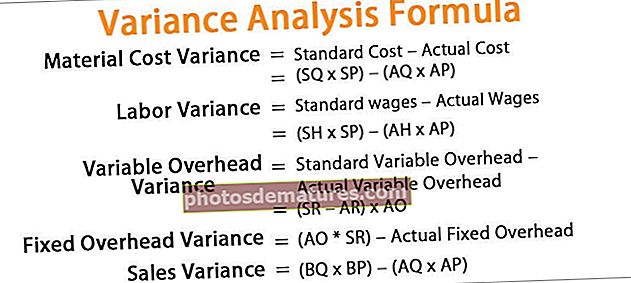

- ম্যাটেরিয়াল কস্টের ভেরিয়েন্স সূত্র = মান ব্যয় - আসল ব্যয়= (এসকিউ * এসপি) - (একিউড * এপি)

- শ্রমের বৈকল্পিক সূত্র = মান মজুরি - আসল মজুরি = (এসএইচ * এসপি) - (এএইচ * এপি)

- পরিবর্তনশীল ওভারহেড ভেরিয়েন্স সূত্র = স্ট্যান্ডার্ড ভেরিয়েবল ওভারহেড - আসল ভেরিয়েবল ওভারহেড= (এসআর - এআর) * এও।

- ফিক্সড ওভারহেড ভেরিয়েন্স ফর্মুলা = (এও * এসআর) - আসল ফিক্সড ওভারহেড।

- বিক্রয় বৈকল্পিক সূত্র = (বিকিউ * বিপি) - (একিউ * এপি)

মন্তব্য:

কোথায়,

- আসক আউটপুট জন্য এসকিউ = স্ট্যান্ডার্ড পরিমাণ,

- এসপি = স্ট্যান্ডার্ড দাম

- একিউ = আসল পরিমাণ

- এপি = আসল দাম

- এসএইচ = স্ট্যান্ডার্ড আওয়ারস

- এএইচ = আসল সময়

- এসআর = স্ট্যান্ডার্ড রেট

- এআর = আসল হার

- এও = আসল আউটপুট

- বিকিউ = বাজেটের পরিমাণ

- বিপি = বাজেটের দাম

বৈকল্পিক বিশ্লেষণ সূত্রের ব্যাখ্যা

উপরে উল্লিখিত হিসাবে বৈকল্পিক বিশ্লেষণ সূত্রের বিভিন্ন দিক রয়েছে। প্রত্যক্ষ উপাদানের স্ট্যান্ডার্ড ব্যয় এবং প্রত্যক্ষ উপাদানের আসল ব্যয়ের মধ্যে পার্থক্য যা ফার্মটি তার উত্পাদনের জন্য ব্যবহার করে তাকে ম্যাটারিয়াল ভেরিয়েন্স (খরচের ভেরিয়েন্স) বলা যেতে পারে। প্রতিটি সূত্রে প্রথম পদটি একটি স্ট্যান্ডার্ডের সাথে জড়িত যা সেট করা হয় এবং দ্বিতীয় সূত্রটি প্রতিটি সূত্রের রাজ্যে প্রকৃত অর্থে হয় এবং পার্থক্যটি আমাদের দেয় যে ভেরিয়েন্স অনুকূল বা প্রতিকূল কিনা। ফলাফলটি ইতিবাচক হলে, এটি অনুকূল বনাম যে নেতিবাচক ফলাফল আসে তার বিরূপ is

বৈকল্পিক বিশ্লেষণ সূত্রের উদাহরণ (এক্সেল টেম্পলেট সহ)

এর আরও ভাল করে বোঝার জন্য ভেরিয়েন্স অ্যানালাইসিস ফর্মুলার কয়েকটি সাধারণ থেকে উন্নত উদাহরণগুলি দেখুন।

আপনি এই ভেরিয়েন্স অ্যানালাইসিস ফর্মুলা এক্সেল টেম্পলেটটি এখানে ডাউনলোড করতে পারেন - ভেরিয়েন্স বিশ্লেষণ সূত্র এক্সেল টেম্পলেট

উদাহরণ # 1

নীচে এবিসি লিঃ থেকে উত্তোলিত সংক্ষিপ্তসারটি দেওয়া হয়েছে, যা ইস্পাত তৈরিতে নিযুক্ত রয়েছে। আপনার উপাদান এবং শ্রম বৈকল্পিক বিশ্লেষণ করা প্রয়োজন।

নীচে বৈকল্পিক বিশ্লেষণের গণনার জন্য ডেটা দেওয়া হয়েছে।

এওর জন্য স্ট্যান্ডার্ড পরিমাণের গণনা

এওর জন্য মানক ঘন্টা গণনা

ম্যাটেরিয়াল কস্ট ভেরিয়েন্সের গণনা

ম্যাটেরিয়াল কস্টের ভেরিয়েন্স সূত্র = মান ব্যয় - আসল ব্যয়

= (এসকিউ * এসপি) - (একিউড * এপি)

= (320*11) – (300*9)

ম্যাটেরিয়াল কস্টের ভেরিয়েন্সটি হবে -

=2080 (অনুকূল)

শ্রম বৈচিত্রের গণনা

শ্রম বৈকল্পিক সূত্র = মান মজুরি - আসল মজুরি

= (এসএইচ * এসপি) - (এএইচ * এপি)

= (240*9) – (350*8)

শ্রম বৈকল্পিকতা হবে -

=640 (প্রতিকূল)

বিঃদ্রঃ: যখনই বৈকল্পিক বিশ্লেষণে নেতিবাচক চিত্র উপস্থিত থাকে, তখন এটিকে অ্যাডভারস হিসাবে লেখা উচিত, নেতিবাচক নয়।উদাহরণ # 2

তামার কেবল তৈরিতে সুপরিচিত একটি সংস্থা প্রশান্ত শিল্প ওভারহেড ব্যয় বৃদ্ধির কারণে এর আসল কার্যকারিতা নিয়ে চিন্তিত এবং আপনাকে নীচের তথ্য সরবরাহ করেছে এবং আপনাকে স্থির ও পরিবর্তনশীল উভয়ের জন্য ওভারহেড বিশ্লেষণ পরিচালনা করতে বলেছে।

নীচে বৈকল্পিক বিশ্লেষণের গণনার জন্য ডেটা দেওয়া হয়েছে।

ভেরিয়েবল ওভারহেড ভেরিয়েন্সের গণনা

পরিবর্তনশীল ওভারহেড ভেরিয়েন্স = স্ট্যান্ডার্ড ভেরিয়েবল ওভারহেড - আসল ভেরিয়েবল ওভারহেড = (এসআর - এআর) * এও

= (25 – 27) * 80

পরিবর্তনশীল ওভারহেড ভেরিয়েন্সটি হবে -

=160 (প্রতিকূল)

ফিক্সড ওভারহেড ভেরিয়েন্সের গণনা

ফিক্সড ওভারহেড ভেরিয়েন্স = (এও * এসআর) - আসল ফিক্সড ওভারহেড

=(80 * 25) – 2500

স্থির ওভারহেড বৈকল্পিকতা হবে -

= 500 (প্রতিকূল)

উদাহরণ # 3

সিলভার লিমিটেড তার কার্য সম্পাদনের সাথে সম্পর্কিত বিষয়টিকে বিশ্লেষণ করার চেষ্টা করছে কারণ এটি তার রাস্তার প্রাক্কলন মুনাফা পূরণের কারণে কেন হ্রাস পেয়েছে তা বিশ্লেষণ করতে পারছে না, এবং প্রাথমিক তদন্তের পরে এটি জানতে পেরেছিল যে এর অপারেটিং লাভটি বছরের পর বছর ওঠানামা করছে। অতএব, এর জন্য চালকটি মোট মুনাফা ছিল এবং তাই এটি তার উত্পাদন-সম্পর্কিত সমস্যাগুলি যদি কোনও হয় তবে তা পর্যালোচনা করার সিদ্ধান্ত নিয়েছে। আপনাকে সমস্ত বৈকল্পিক বিশ্লেষণ পরিচালনা করতে হবে এবং সিলভার লিমিটেড পরিচালনার পরামর্শ দেওয়া উচিত যেখানে সমস্যাটি রয়েছে।

নীচে বৈকল্পিক বিশ্লেষণ গণনার জন্য ডেটা দেওয়া হয়েছে।

এওর জন্য স্ট্যান্ডার্ড পরিমাণের গণনা

এওর জন্য মানক ঘন্টা গণনা

ম্যাটেরিয়াল কস্ট ভেরিয়েন্সের গণনা

ম্যাটেরিয়াল কস্টের ভেরিয়েন্স সূত্র = মান ব্যয় - আসল ব্যয়

= (এসকিউ * এসপি) - (একিউড * এপি)

=(1080*3.55) – (2700*4)

ম্যাটেরিয়াল কস্টের ভেরিয়েন্সটি হবে -

=6966 (প্রতিকূল)

শ্রম বৈকল্পিক সূত্র গণনা

শ্রম বৈকল্পিক সূত্র = মান মজুরি - আসল মজুরি

= (এসএইচ * এসপি) - (এএইচ * এপি)

=(12960*2) – (11000*1.5)

শ্রমের বৈকল্পিকতা হবে -

= 9420 (অনুকূল)

ভেরিয়েবল ওভারহেড ভেরিয়েন্সের গণনা

পরিবর্তনশীল ওভারহেড ভেরিয়েন্স = স্ট্যান্ডার্ড ভেরিয়েবল ওভারহেড - আসল ভেরিয়েবল ওভারহেড = (এসআর - এআর) * এও

=(2 – 1.5) * 2700

পরিবর্তনশীল ওভারহেড ভেরিয়েন্সটি হবে -

=1350 (অনুকূল)

ফিক্সড ওভারহেড ভেরিয়েন্সের গণনা

ফিক্সড ওভারহেড ভেরিয়েন্স = (এও * এসআর) - আসল ফিক্সড ওভারহেড

=(2700 * 2) – 7000

স্থির ওভারহেড বৈকল্পিকতা হবে -

=1600 (প্রতিকূল)

বিক্রয় ভেরিয়েন্স গণনা

বিক্রয় বৈকল্পিক = (বিকিউ * বিপি) - (একিউ * এপি)

=(2500*5.6) – (2700*5.5)

বিক্রয় ভেরিয়েন্স হবে -

=850 (প্রতিকূল)

প্রাসঙ্গিকতা এবং ব্যবহার

এটি বলা যেতে পারে যে প্রকৃতির ফলাফলগুলির সাথে তুলনা করার সময় বৈকল্পিক বিশ্লেষণে বাজেটে পরিবর্তনের জন্য বিভিন্ন কারণের বিচ্ছিন্নতা জড়িত। ফার্মের আর্থিক কর্মক্ষমতা প্রভাবিত করছে এমন মানদণ্ডগুলি থেকে সমস্ত বিচ্যুতি চিত্রিত করে ব্যতিক্রমী ধারণা দ্বারা পরিচালনায় ভেরিয়েন্স বিশ্লেষণ সহায়তা করে। যদি বৈকল্পিক বিশ্লেষণ সম্পাদন না করা হয়, তবে এই জাতীয় ব্যতিক্রমগুলি পরিচালনা থেকে পদক্ষেপ নিতে বিলম্বের কারণ হতে পারে, যা সেই বিশেষ পরিস্থিতিতে খুব প্রয়োজন ছিল। বিভিন্ন বিভাগকে অর্পিত প্রতিটি দায়িত্বের পারফরম্যান্স পরিমাপ করা হয় এবং এর পরে তার প্রত্যক্ষ নিয়ন্ত্রণে থাকা অঞ্চলগুলির ক্ষেত্রে মানগুলির বিরুদ্ধে মূল্যায়ন করা হবে।