শুভেচ্ছার সূত্র (উদাহরণ) | শুভেচ্ছার গণনা পদ্ধতিতে গাইড

শুভেচ্ছার সূত্রটি মোট ক্রয়মূল্য থেকে ক্রয় করা সংস্থার নেট সনাক্তকরণযোগ্য সম্পদের ন্যায্যমূল্য বিয়োগ করে শুভেচ্ছার মান গণনা করে; নেট শনাক্তকরণযোগ্য সম্পদের ন্যায্য মানটি সমস্ত সম্পত্তির ন্যায্য মূল্যের যোগফল থেকে নেট দায়বদ্ধতার ন্যায্য মান বাদ দিয়ে গণনা করা হয়।

শুভেচ্ছার সূত্র কী?

"সদিচ্ছা" শব্দটি সেই অদম্য সম্পদকে বোঝায় যে কেবল তখনই কার্যকর হয় যখন কোনও সংস্থা অন্য কোনও কোম্পানির অধিগ্রহণের পরিকল্পনা করে এবং কোম্পানির নেট সম্পদের ন্যায্য বাজার মূল্যের তুলনায় উল্লেখযোগ্যভাবে বেশি এমন একটি মূল্য দিতে আগ্রহী। সংক্ষেপে, শুভেচ্ছাকে ক্রয়ের মূল্য এবং কোনও কোম্পানির সনাক্তযোগ্য যোগ্য সম্পদ এবং দায়বদ্ধতার ন্যায্য বাজার মূল্যের মধ্যে পার্থক্য হিসাবে দেখা যায়।

শুভেচ্ছার সমীকরণের গণনা প্রদত্ত বিবেচনা, অ-নিয়ন্ত্রণকারী স্বার্থের ন্যায্য মূল্য এবং পূর্ববর্তী ইক্যুইটি সুদের ন্যায্যমূল্য যোগ করে এবং পরে সংস্থার নেট সম্পদের ন্যায্য মূল্য বাদ দিয়ে is

শুভেচ্ছার গণনা পদ্ধতিটি উপস্থাপিত হয়,

শুভেচ্ছার সূত্র = বিবেচিত অর্থ প্রদান + অ-নিয়ন্ত্রণকারী স্বার্থের ন্যায্য মান + পূর্ববর্তী আগ্রহের ন্যায়সঙ্গত মান - স্বচ্ছ সম্পদের ন্যায্য মান স্বীকৃত।

শুভেচ্ছার গণনা করার পদক্ষেপ / পদ্ধতি

নিম্নলিখিত পাঁচটি সহজ পদক্ষেপ ব্যবহার করে শুভেচ্ছাকে গণনা করা যেতে পারে:

ধাপ 1: প্রথমত, বিক্রয়কারীকে অধিগ্রহণকারীর দ্বারা প্রদত্ত বিবেচনা নির্ধারণ করুন এবং এটি চুক্তি চুক্তির অংশ হিসাবে উপলব্ধ হবে। বিবেচনাটি ন্যায্য মূল্যায়ন পদ্ধতি বা ভাগ-ভিত্তিক প্রদান পদ্ধতি দ্বারা মূল্যবান হয়। বিবেচনাটি স্টক, নগদ বা নগদ অর্থের হিসাবে দেওয়া যেতে পারে।

ধাপ ২: এরপরে, অধিগ্রহণ করা সংস্থায় নিয়ন্ত্রিত সুদের ন্যায্য মান নির্ধারণ করুন। এটি কোনও সহায়ক প্রতিষ্ঠানের ইক্যুইটি মালিকানার অংশ যা প্যারেন্ট সংস্থার কাছে দায়ী নয়।

ধাপ 3: এরপরে, পূর্বের স্বার্থে ইক্যুইটির ন্যায্য মান নির্ধারণ করুন।

পদক্ষেপ 4: এর পরে, অধিগ্রহণ করা সংস্থায় স্বীকৃত নেট সম্পদের ন্যায্য মানটি বের করুন। এটি মূলত সম্পদের ন্যায্য মূল্য এবং দায়বদ্ধতার ন্যায্য মূল্যের নেট। এটি ব্যালেন্স শীটে সহজেই পাওয়া যায়।

পদক্ষেপ 5: পরিশেষে, শুভেচ্ছার সমীকরণটি প্রদত্ত বিবেচনা (পদক্ষেপ 1), অ-নিয়ন্ত্রণকারী আগ্রহ (পদক্ষেপ 2) এবং পূর্ববর্তী ইক্যুইটি সুদের ন্যায্য মূল্য (পদক্ষেপ 3) যোগ করে এবং পরে সংস্থার নিট সম্পদগুলি কেটে আলাদা করে গণনা করা হয় (পদক্ষেপ 4) ) নিচে দেখানো হয়েছে.

শুভেচ্ছার সূত্র = বিবেচিত অর্থ প্রদান + অ-নিয়ন্ত্রণকারী স্বার্থের ন্যায্য মান + পূর্ববর্তী আগ্রহের ন্যায্য মূল্য - নেট সম্পত্তির ন্যায্য মান স্বীকৃত

সদিচ্ছার গণনা পদ্ধতির উদাহরণ (এক্সেল টেম্পলেট সহ)

আসুন আমরা শুভেচ্ছার সূত্র এবং আরও ভালভাবে বুঝতে গণনার উদাহরণগুলি অগ্রগতিতে কিছু সহজ লক্ষ্য করি at

আপনি এই শুভেচ্ছার ফর্মুলা এক্সেল টেম্পলেটটি এখানে ডাউনলোড করতে পারেন - শুভেচ্ছার ফর্মুলা এক্সেল টেম্পলেট

শুভেচ্ছার গণনা - উদাহরণ # 1

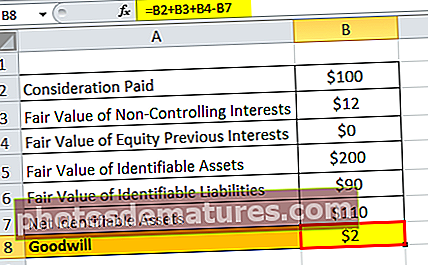

আসুন আমরা এবিসি লিমিটেড কোম্পানির উদাহরণ গ্রহণ করি যা সংস্থা এক্সওয়াইজেড লিমিটেড অর্জনে সম্মত হয়েছে ক্রয় বিবেচনাটি XYZ লিমিটেডের 95% ভাগ অর্জনের জন্য 100 মিলিয়ন ডলার হিসাবে সম্মানিত মূল্যায়ন সংস্থার মতে, নন-এর ন্যায্য মূল্য সুদ নিয়ন্ত্রণের পরিমাণ 12 মিলিয়ন ডলার। এটিও অনুমান করা হয় যে অধিগ্রহণযোগ্য শনাক্তযোগ্য সম্পদ এবং দায়বদ্ধতার ন্যায্য মূল্য যথাক্রমে $ 200 মিলিয়ন এবং 90 মিলিয়ন ডলার। কোন ইক্যুইটি স্বার্থ আছে। প্রদত্ত তথ্যের ভিত্তিতে শুভেচ্ছার গণনা করুন.

দেওয়া,

- বিবেচ্য মূল্য = $ 100 মিলিয়ন

- অ-নিয়ন্ত্রণকারী আগ্রহের ন্যায্য মান = million 12 মিলিয়ন

- পূর্ববর্তী আগ্রহের ইক্যুইটির ন্যায্য মান = $ 0

নীচে সংস্থা এবিসি লিমিটেডের শুভেচ্ছার গণনার জন্য ডেটা দেওয়া আছে

প্রথমত, আমাদের সংস্থা এবিসি লিমিটেডের শনাক্তকরণযোগ্য সম্পদ গণনা করতে হবে

অতএব, শনাক্তকরণযোগ্য সম্পদের যথাযথ মূল্য = সনাক্তকরণযোগ্য দায়গুলির ন্যায্য মান

= 200 মিলিয়ন ডলার - 90 মিলিয়ন ডলার

নেট সনাক্তকারী সম্পদ = 110 মিলিয়ন ডলার

অতএব, শুভেচ্ছার গণনা করার পদ্ধতিটি নিম্নরূপ হবে,

শুভেচ্ছার সমীকরণ = বিবেচিত অর্থ প্রদান + অ-নিয়ন্ত্রণকারী স্বার্থের ন্যায্য মূল্য + পূর্ববর্তী স্বার্থের ন্যায়সঙ্গত মান - নেট সম্পত্তির ন্যায্য মান স্বীকৃত

শুভেচ্ছার সূত্র = $ 100 মিলিয়ন + $ 12 মিলিয়ন + $ 0 - $ 110 মিলিয়ন

= 2 মিলিয়ন ডলার

অতএব, লেনদেনে উত্সাহিত শুভেচ্ছাকরণ $ $2 মিলিয়ন.

শুভেচ্ছার গণনা - উদাহরণ # 2

আসুন আমরা সংস্থা এ এর আরেকটি উদাহরণ নিই, যা সংস্থা বি অর্জন করার পরিকল্পনা করছে, অধিগ্রহণের বিবেচনাটি $ 90,000 এ সম্মত হয়। নিম্নলিখিত তথ্য কোম্পানির সম্মানের সাথে উপলব্ধ।

দেওয়া,

- বিবেচ্য মূল্য = $ 90,000

- অ-নিয়ন্ত্রণকারী আগ্রহের ন্যায্য মান = $ 0

- পূর্ববর্তী আগ্রহের ইক্যুইটির ন্যায্য মান = $ 0

প্রদত্ত টেবিলের নীচে সংস্থা এ এর শুভেচ্ছার গণনার জন্য ডেটা দেখায়

সুতরাং, সংস্থার A এর নেট সনাক্তকারী সম্পদগুলি হিসাবে গণনা করা যেতে পারে,

নেট শনাক্তকরণযোগ্য সম্পদ = শনাক্তযোগ্য সম্পদের ন্যায্য মূল্য - সনাক্তযোগ্য দায়গুলির ন্যায্য মান

= $300,000 – $220,000

নেট সনাক্তকারী সম্পদ = $80,000

সুতরাং, শুভেচ্ছার গণনা নিম্নরূপ হবে,

শুভেচ্ছা = বিবেচিত অর্থ প্রদান + অ-নিয়ন্ত্রণকারী স্বার্থের ন্যায্য মূল্য + পূর্ববর্তী আগ্রহের ন্যায্য মূল্য - নেট সম্পত্তির ন্যায্য মান স্বীকৃত

শুভেচ্ছার গণনা = $ 90,000 + $ 0 + $ 0 - ,000 80,000

= $10,000

অতএব, লেনদেনে উত্সাহিত শুভেচ্ছাই হয় $10,000

শুভেচ্ছার সূত্র ক্যালকুলেটর

আপনি এই শুভেচ্ছার সূত্র ক্যালকুলেটরটি ব্যবহার করতে পারেন

| বিবেচ্য অর্থ প্রদান | |

| নিয়ন্ত্রণহীন আগ্রহের ন্যায্য মূল্য | |

| পূর্বের আগ্রহের ন্যায্য মূল্য | |

| নেট সম্পদগুলির ন্যায্য মূল্য স্বীকৃত | |

| শুভেচ্ছার সূত্র = | |

| শুভেচ্ছার সূত্র = | বিবেচিত অর্থ প্রদান + অ-নিয়ন্ত্রণকারী আগ্রহের ন্যায্য মূল্য + পূর্ববর্তী আগ্রহের ন্যায্য মূল্য - নেট সম্পদগুলির ন্যায্য মূল্য স্বীকৃত | |

| 0 + 0 + 0 − 0 = | 0 |

সদিচ্ছার সূত্রের প্রাসঙ্গিকতা এবং ব্যবহার

সদিচ্ছার ধারণাটি বোঝার জন্য এটি অত্যন্ত গুরুত্বপূর্ণ কারণ এটি একটি মেট্রিক যা একটি উল্লেখযোগ্য সময়কালে নির্মিত কোনও প্রতিষ্ঠানের সুনামের মানকে আবদ্ধ করে। শুভেচ্ছাকে সহায়তা করার বিভিন্ন বিষয়গুলির মধ্যে রয়েছে (সম্পূর্ণ নয়) সংস্থার ব্র্যান্ডের নাম, বিস্তৃত গ্রাহক বেস, ভাল গ্রাহক সম্পর্ক, কোনও মালিকানাধীন পেটেন্ট বা প্রযুক্তি এবং চমৎকার কর্মচারী সম্পর্ক।

এই ব্র্যান্ডের মানটি নিশ্চিত করে যে ভবিষ্যতের লাভগুলি সাধারণ মুনাফার চেয়ে বেশি ও বেশি হতে পারে। তবুও, শুভেচ্ছাই একটি অদম্য সম্পদ যা না দেখা যায় এবং অনুভব করা যায় না, যদিও এটি বাস্তবে বিদ্যমান এবং এটি কেনা বেচাও হতে পারে। কোনও ঝামেলা বিক্রির ক্ষেত্রে, যখন কোনও সংস্থা তার মজাদার নেট মূল্যের চেয়ে কম দামের জন্য অধিগ্রহণ করা হয়, তখন টার্গেট সংস্থাকে 'নেতিবাচক শুভেচ্ছার' বলে বলা হয় good অধীক মূল্যবান.

আইএফআরএস এবং ইউএস জিএএপি মানের অধীনে, শুভেচ্ছাকে অনির্দিষ্ট জীবনের একটি অদম্য সম্পদ হিসাবে বিবেচনা করা হয় এবং এর মতো, মানটি সংযোজনের কোনও প্রয়োজন নেই। যাইহোক, প্রতিবন্ধক ক্ষতির জন্য এটি প্রতি বছর মূল্যায়ন করা উচিত। বেশিরভাগ সংস্থাগুলি 10 বছরের সময়কালে শুভেচ্ছাকে সংক্ষেপণ করতে পছন্দ করে।