পণ্যের ব্যয় - সংজ্ঞা, সূত্র, গণনার উদাহরণ

পণ্য খরচ সংজ্ঞা

পণ্য ব্যয়কে সেই সমস্ত ব্যয় বোঝায় যা সংস্থার পণ্য তৈরি করতে বা গ্রাহকদের কাছে পরিষেবা সরবরাহ করার জন্য কোম্পানির দ্বারা ব্যয় করা হয় এবং কোম্পানির আর্থিক বিবরণীতে যে অংশটি হয়ে থাকে সেই একই সময়ের জন্য এটি প্রদর্শিত হয় সংস্থা কর্তৃক বিক্রি হওয়া পণ্যগুলির ব্যয়।

পণ্যমূল্যের উদাহরণগুলিতে নিম্নলিখিত ব্যয়গুলি অন্তর্ভুক্ত থাকে: -

- সরাসরি উপাদান (ডিএম)

- প্রত্যক্ষ শ্রম (ডিএল)

- কারখানার ওভারহেডস (এফওএইচ)

উপাদান এবং শ্রমের ব্যয় হ'ল প্রত্যক্ষ ব্যয় এবং কারখানার ওভারহেডগুলি পরোক্ষ খরচ, যার সবগুলিই কাঁচামাল থেকে বিক্রি করার জন্য প্রস্তুত একটি সমাপ্ত ভাল (বা পরিষেবা) তৈরি করা প্রয়োজন।

জিএএপি এবং আইএফআরএস অনুসারে, পণ্যের ব্যালেন্সকে ব্যালান্স শিটের ইনভেন্টরি হিসাবে মূলধন করা প্রয়োজন এবং লাভ-ক্ষতির বিবৃতিতে তা ব্যয় করা উচিত নয় কারণ এ জাতীয় ব্যয়ের ব্যয়ও ভবিষ্যতের সময়কালের জন্য সুবিধা এবং মান উত্পন্ন করে।

পণ্য খরচ প্রকার

# 1 - সরাসরি উপাদান

সরাসরি শ্রম এবং কারখানার ওভারহেড প্রয়োগ করে কাঁচামালগুলি একটি সমাপ্ত ভালে রূপান্তরিত হয় ব্যয় অ্যাকাউন্টিংয়ে সরাসরি উপাদান হিসাবে বিবেচিত হয়। প্রত্যক্ষ উপকরণ হ'ল সেই কাঁচামাল যা সহজেই চিহ্নিত করা যায় এবং পরিমাপ করা যায়।

উদাহরণস্বরূপ, একটি অটোমোবাইল উত্পাদনকারী সংস্থা সাধারণত গাড়ি তৈরির জন্য প্লাস্টিক এবং ধাতব প্রয়োজন। এই সংস্থানগুলির পরিমাণ সহজেই গণনা করা যায় বা একটি রেকর্ড রাখা যায়। তবে, গাড়ি তৈরির জন্য তেল এবং গ্রিজ জাতীয় তৈলাক্তকরণগুলির প্রয়োজন হয়। তবুও, কোনও নির্দিষ্ট যানবাহনে ব্যবহৃত গ্রিজের স্বল্পমূল্যের সন্ধান করা খুব কঠিন বা তুচ্ছ কারণ এটি পরোক্ষ ব্যয় হিসাবে বিবেচিত।

# 2 - সরাসরি শ্রম

ডাইরেক্ট লেবারস হলেন এমন কর্মচারী বা শ্রমশক্তি যা কাঁচামাল থেকে প্রস্তুত পণ্য উত্পাদন বা উত্পাদন সরাসরি জড়িত হয়। প্রত্যক্ষ শ্রম ব্যয় হ'ল বেতন, মজুরি এবং সুবিধার (বিমার মতো) যা এই শ্রমশক্তিগুলিকে তাদের পরিষেবার বিপরীতে প্রদান করা হচ্ছে।

উদাহরণস্বরূপ, একটি অটোমোবাইল কারখানার অ্যাসেমব্লিং লাইনের শ্রমিকরা যা ধাতু ldালাই করে, স্ক্রু ঠিক করে তেল এবং গ্রীস প্রয়োগ করে এবং ধাতু এবং প্লাস্টিকের টুকরোগুলিকে গাড়িতে একত্রিত করে তারা সরাসরি শ্রম দেয়। কোনও নির্দিষ্ট কর্মচারীকে প্রত্যক্ষ শ্রম হিসাবে শ্রেণিবদ্ধ করার জন্য, এটি অবশ্যই কোনও নির্দিষ্ট কাজের সাথে যুক্ত থাকতে হবে। উদাহরণস্বরূপ, একটি বৃহত অটোমোবাইল উত্পাদন সংস্থার সেক্রেটারি এবং যখন প্রয়োজন হয় তখন বিভিন্ন ভূমিকা পালন করতে হয়। সুতরাং একটি গাড়ী একত্রিত করতে যে পরিমাণ সুবিধাগুলি তৈরি হয়েছে তার পরিমাণ নির্ধারণ করা কঠিন হয়ে পড়ে। সুতরাং এটি সরাসরি শ্রম নয়।

# 3 - কারখানার ওভারহেডস

কোনও সমাপ্ত পণ্য উত্পাদন সম্পর্কিত যে পরোক্ষ ব্যয় সরাসরি সনাক্ত করা যায় না তাকে কারখানা বা উত্পাদন ওভারহেড হিসাবে চিহ্নিত করা হয়। অন্য কথায়, ওভারহেডগুলি এমন ব্যয় হয় যা না হয় সরাসরি উপাদান বা সরাসরি শ্রম। এ কারণেই ওভারহেডগুলিকে পরোক্ষ খরচ হিসাবে উল্লেখ করা হয় যার মধ্যে পরোক্ষ শ্রম এবং উপাদান ব্যয় অন্তর্ভুক্ত থাকে।

- অপ্রত্যক্ষ উপাদান - যে পদার্থগুলি উত্পাদন প্রক্রিয়াতে ব্যবহৃত হয় তবে কাঁচামাল হিসাবে সরাসরি সনাক্ত করা যায় না সেগুলি অপ্রত্যক্ষ উপাদান। যেমন, গ্রীস, তেল, ওয়েল্ডিং রডস, আঠা, টেপ, পরিষ্কারের সরবরাহ ইত্যাদি সমস্ত পরোক্ষ উপকরণ irect কোনও পণ্যের একক ইউনিটে প্রয়োগ করা অপ্রত্যক্ষ উপকরণগুলির সঠিক ব্যয় নির্ধারণ করা তাত্পর্যপূর্ণ পাশাপাশি কার্যকরও নয়।

- পরোক্ষ শ্রম - যে শ্রমিক বা কর্মচারীরা উত্পাদন প্রক্রিয়া সুষ্ঠুভাবে পরিচালনার জন্য প্রয়োজনীয় তবে কোনও সমাপ্ত পণ্য তৈরির সাথে সরাসরি জড়িত হন না তাদের পরোক্ষ উপকরণ হিসাবে চিহ্নিত করা হয়। উদাহরণস্বরূপ, গুণগত মান দল, নিরাপত্তা প্রহরী, সুপারভাইজার ইত্যাদি উত্পাদন ভিত্তিতে পরোক্ষ শ্রমশক্তি হিসাবে শ্রেণিবদ্ধ করা হয় এবং তাদের বেতন, মজুরি এবং অন্যান্য সুবিধার আকারে সম্পর্কিত ব্যয়কে পরোক্ষ শ্রম ব্যয় হিসাবে বিবেচনা করা হয়।

- অন্যান্য ওভারহেডস - কারখানার ওভারহেডগুলি উপরের দুটি বিভাগের কারখানার ওভারহেডগুলির মধ্যে যে কোনও একটির অধীনে আসে সেগুলি অন্য কারখানার ওভারহেড হিসাবে শ্রেণিবদ্ধ করা যেতে পারে। উদাহরণস্বরূপ, বিদ্যুত ব্যয়ের উপাদান বা শ্রম হিসাবে শ্রেণিবদ্ধ করা যায় না। একইভাবে, কারখানা ও সরঞ্জামের অবমূল্যায়ন, বীমা ব্যয়, কারখানার প্রাঙ্গনে সম্পত্তি কর, কারখানার ভাড়া বা ইজারা, ইউটিলিটিগুলির জন্য খরচ ইত্যাদি costs

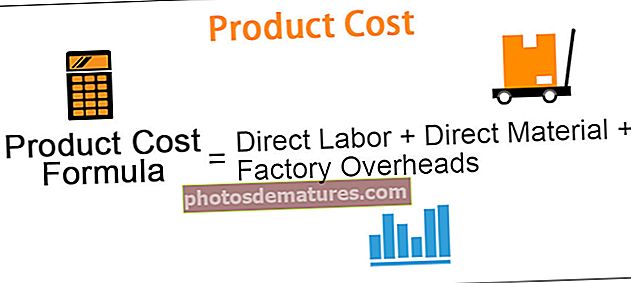

সূত্র

প্রোডাক্ট কস্টের ফর্মুলা = ডাইরেক্ট লেবার + ডাইরেক্ট ম্যাটারিয়াল + ফ্যাক্টরি ওভারহেডস ফ্যাক্টরি ওএইচ = পরোক্ষ শ্রম + অপ্রত্যক্ষ উপাদান + অন্যান্য কারখানা ওহতবে এটি প্রতি ইউনিট হিসাবে এই ব্যয়টি গণনা করা আরও ভাল কারণ এটি সমাপ্ত পণ্যের উপযুক্ত বিক্রয় মূল্য নির্ধারণে সহায়তা করতে পারে। প্রতি ইউনিট ভিত্তিতে এই ব্যয় নির্ধারণ করতে, উত্পাদিত ইউনিটগুলির সংখ্যা দ্বারা উপরের গণনা অনুসারে কেবল এই ব্যয়টি ভাগ করুন।

ইউনিট প্রতি পণ্যের মূল্য সূত্র = (মোট পণ্য ব্যয়) / উত্পাদিত ইউনিটের সংখ্যা।

লোকসান এড়াতে বিক্রয় মূল্য অবশ্যই প্রতি ইউনিট পণ্য খরচের সমান বা তার বেশি হতে হবে। যদি বিক্রয় মূল্য সমান হয়, তবে এটি একটি ব্রেক-ইওন পরিস্থিতি, অর্থাত্ কোনও লাভ, কোনও ক্ষতি নয় এবং বিক্রয় মূল্য কেবল প্রতি ইউনিট ব্যয়কে আচ্ছাদন করে। বিক্রয় ইউনিট প্রতি ইউনিট ব্যয়ের চেয়ে দামের চেয়ে বেশি লাভ in

পণ্য খরচ উদাহরণ

উদাহরণ # 1 - সরাসরি উপাদান ক্রয় বাজেট

একটি পণ্য তৈরি করতে সরাসরি উপাদান ক্রয় বাজেট প্রয়োজন। বাজেটের জন্য উত্পাদন প্রক্রিয়া এবং সম্পর্কিত ব্যয়ের অনুমানের জন্য যে পরিমাণ কাঁচামাল ক্রয় করা দরকার তা গণনা করতে হবে।

আসুন বলি রেমন্ডের প্রা। একটি ছোট শার্ট উত্পাদনকারী সংস্থা লিমিটেডের জন্য ফ্যাব্রিক, থ্রেড এবং বোতামের প্রয়োজন। প্রত্যক্ষ কাঁচামালকে কেবল ফ্যাব্রিক হিসাবে বিবেচনা করুন যখন অন্য দুটি উপাদানের প্রয়োজনীয়তা সরাসরি ট্র্যাক করা যায় না এবং তাই পরোক্ষ হিসাবে বিবেচিত হয়।

সংস্থাটি বছরের প্রতিটি প্রান্তিকে নিম্নলিখিত সংখ্যক শার্ট উত্পাদন করার লক্ষ্য নিয়েছে। উত্পাদন বাজেট থেকে সংগৃহীত ডেটা: -

রেমন্ড পরিচালনা তার সরাসরি কাঁচামাল বাজেট তৈরি করতে নিম্নলিখিত বিবরণ সংগ্রহ করে:

- ফ্যাব্রিকের দাম প্রতি কেজি $ 80 is একটি একক শার্ট উত্পাদন করতে, উত্পাদন বিভাগের 500 গ্রাম (বা 0.5 কেজি) ফ্যাব্রিক প্রয়োজন।

- ম্যানেজমেন্ট নিম্নলিখিত ত্রৈমাসিকের উত্পাদন প্রয়োজনীয়তার জন্য কমপক্ষে 10% ফ্যাব্রিক সংরক্ষণ করার সিদ্ধান্ত নিয়েছে।

- বছরের শুরুতে (জানুয়ারি -১) ফ্যাব্রিকের স্টকের খোলার মান ছিল 210 কিলো।

- ধরে নিন সমাপ্তি তালিকাটির পছন্দসই মান বছরের শেষে 250 কিলো (চতুর্থাংশ)

নিম্নলিখিত দুটি অ্যাকাউন্টিং সমীকরণ ব্যবহার করুন বাজেট তৈরি করতে সহায়তা করবে: -

মোট কাঁচামাল = উত্পাদনের জন্য কাঁচামাল প্রয়োজন + কাঁচামাল জায় শেষ হয়। ক্রয় করা কাঁচামাল = মোট কাঁচামাল প্রয়োজনীয় - কাঁচামাল তালিকা শুরু করা

সমাপ্তি দ্রষ্টব্য: প্রত্যক্ষ উপকরণগুলির সাথে সম্পর্কিত পণ্যের ব্যয় একটি বাজেটের মাধ্যমে নির্ধারণ করা যেতে পারে যা কোনও সময়ের জন্য প্রয়োজনীয় প্রয়োজনীয় সামগ্রীর কাঙ্ক্ষিত পরিমাণ এবং তার সম্পর্কিত ব্যয় নির্ধারণ করে।

উদাহরণ # 2 - সরাসরি শ্রম বাজেট

উত্পাদনের বাজেট অনুযায়ী প্রয়োজনীয় ইউনিট পণ্য উৎপাদনের জন্য শ্রমশক্তির প্রয়োজনীয়তার অনুমানের জন্য সরাসরি শ্রম বাজেট প্রয়োজন। এটি শ্রমের সময় এবং শ্রম প্রতি উত্পাদিত ইউনিটের উপর ভিত্তি করে ব্যয়ের গণনা করে।

ধরুন রেমন্ডের প্রাইভেটে লিমিটেড:

- একটি সেলাই মেশিন অপারেটরের শার্টের এক টুকরা সেলাই করার জন্য প্রয়োজনীয় সময়টি 0.5 ঘন্টা — এছাড়াও অন্যান্য শ্রমিকদের বোতাম বোতাম এবং সমাপ্তির জন্য শার্ট প্রতি 0.2 ঘন্টা প্রয়োজন need

- সংস্থাটি একটি মেশিন অপারেটরের জন্য প্রতি ঘন্টা $ 50 এবং অন্যান্য শ্রমিকদের জন্য প্রতি ঘন্টা 15 ডলার ব্যয় করে।

সমাপ্তি দ্রষ্টব্য: প্রত্যক্ষ শ্রম বাজেট উত্পাদন প্রক্রিয়াতে নিযুক্ত শ্রমশক্তির সাথে সম্পর্কিত ব্যয় গণনা করে এবং সংখ্যায় প্রয়োজনীয় শ্রমশক্তি অনুমান করে। এইভাবে ব্যবস্থাপনা নিয়োগের প্রয়োজনের পূর্বাভাস দিতে পারে এবং এর ব্যয় বাজেট করতে পারে।

উদাহরণ # 3 - কারখানার ওভারহেড বাজেট

বাজেটের মধ্যে ব্যয় ব্যতীত উত্পাদন প্রক্রিয়া সম্পর্কিত প্রতিটি ব্যয় অন্তর্ভুক্ত থাকে প্রত্যক্ষ উপাদান এবং প্রত্যক্ষ শ্রমের সাথে সম্পর্কিত। ওভারহেড বাজেট অনুসারে নির্ধারিত চূড়ান্ত ব্যয়গুলি ব্যালান্স শিটের অধীনে মূলধন নয় তবে বিক্রি হওয়া পণ্যের দাম হিসাবে আয়ের বিবরণীতে ব্যয় হয়।

এছাড়াও, ওভারহেড বাজেটের অধীনে নির্ধারিত সামগ্রিক ব্যয় প্রতি শেষ ইউনিটের শর্তে রূপান্তরিত হয় তালিকা শেষের ব্যয় নির্ধারণ করার জন্য। সমাপ্তি তালিকা ব্যালেন্স শীটের একটি অংশে পরিণত হয়।

"রেমন্ডস প্রাইভেট লিমিটেড" এর ওভারহেড ফ্যাক্টরির জন্য বাজেটটি নিম্নলিখিত সারণীতে উপস্থাপন করা হয়েছে: -

সমাপ্তি দ্রষ্টব্য: কারখানার ওভারহেড বাজেট কেবলমাত্র কোম্পানির পরিচালনাকে ভেরিয়েবল এবং ফিক্সড কারখানার ওভারহেডগুলি আলাদাভাবে অনুমান করতে সহায়তা করে না এবং ওভারহেড ব্যয়গুলি মেটাতে বিতরণ করার জন্য প্রয়োজনীয় পরিমাণ নগদ নির্ধারণে সহায়তা করে।

উদাহরণ # 4 - বাজেট

রেমন্ডের পরিচালনা এর সরাসরি খরচ, সরাসরি শ্রম এবং কারখানার ওভারহেড ব্যয়ের জন্য এর ব্যয় নির্ধারণ করেছে।

এখন পুরো বাজেটিং প্রক্রিয়ার সবচেয়ে গুরুত্বপূর্ণ পদক্ষেপ হ'ল ইউনিট (শার্ট) এর সামগ্রিক এবং প্রত্যাশিত পণ্য ব্যয়ের নির্ধারণ।

সংস্থার পরিচালনা নীচে উপস্থাপিত মোট পণ্য ব্যয় পৌঁছে দিতে ব্যয়ের সমস্ত উপাদান একসাথে যুক্ত করে: -

সমাপ্তি দ্রষ্টব্য: পণ্য ব্যয় বাজেট পর্যায়ক্রমিক ভিত্তিতে পণ্য তৈরি করতে কোনও সত্তা দ্বারা নেওয়া সামগ্রিক ব্যয় নির্ধারণ করে। উত্পাদন বাজেট অনুযায়ী উত্পাদনের জন্য আনুমানিক ইউনিটগুলিকে ভাগ করে ম্যানেজমেন্ট আরও ইউনিট প্রতি ব্যয় গণনা করতে পারে।

প্রতি ইউনিট ব্যয় নির্ধারণ করে, সত্তা একটি উপযুক্ত বিক্রয় মূল্য নির্ধারণ করতে পারে এবং তার পণ্যগুলিকে কম দামের বা অতিরিক্ত মূল্য নির্ধারণের পরিস্থিতি এড়াতে পারে। আন্ডার-প্রাইসিং এবং অতিরিক্ত মূল্যের উভয় পণ্যই সত্তার ক্ষতি করে losses

- আন্ডার-প্রাইসিংয়ের অর্থ সত্তাটি পণ্যের ব্যয় -> লোকসানের চেয়ে কম চার্জ নিচ্ছে।

- অতিরিক্ত মূল্যের কারণে গ্রাহকরা বিকল্প -> কম চাহিদা -> লোকসানের সন্ধানে নেতৃত্ব দেয়।

আমাদের উদাহরণস্বরূপ, রেমন্ডের ব্যবস্থাপনা পণ্য ব্যয়ের সমস্ত উপাদান যেমন নির্ধারণ করে। ত্রৈমাসিকের সরাসরি উপাদানগুলির ব্যয়, সরাসরি শ্রমের ব্যয় এবং কারখানার ওভারহেডের ব্যয়। এই ডেটার সাহায্যে, একটি সামগ্রিক ব্যয় উভয় ত্রৈমাসিকের পাশাপাশি বার্ষিক ভিত্তিতে নির্ধারিত হয়।

103 ডলার শার্ট প্রতি গড় পণ্য ব্যয় 21720 শার্টের বার্ষিক উত্পাদন দ্বারা মোট বার্ষিক পণ্য ব্যয় $ 2.23 মিলিয়ন ভাগ করে নির্ধারিত হয়। সংস্থাকে তার শার্টের প্রতি টুকরা $ 103 এর চেয়ে বেশি পরিমাণে চার্জ করা উচিত।