কাস্টোডিয়াল অ্যাকাউন্ট (প্রকার, উদাহরণ) | এটা কিভাবে কাজ করে?

গ্রাহক হিসাব কী?

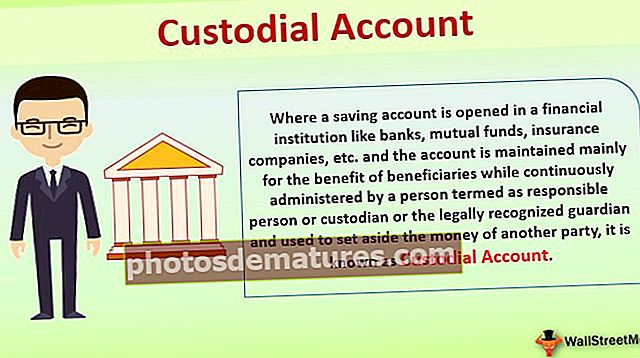

ব্যাংক, মিউচুয়াল ফান্ড, বীমা সংস্থাগুলি, নন-ব্যাংকিং আর্থিক প্রতিষ্ঠানগুলি, স্টকব্রোকার ইত্যাদির মতো আর্থিক প্রতিষ্ঠানে কাস্টোডিয়াল অ্যাকাউন্ট হ'ল একটি সঞ্চয়ী অ্যাকাউন্ট যা মূলত সুবিধাভোগীদের সুবিধার জন্য বজায় রাখা হয় এবং দায়বদ্ধ ব্যক্তি হিসাবে অভিহিত ব্যক্তি দ্বারা ক্রমাগত পরিচালিত হয় বা রক্ষক বা আইনী স্বীকৃত অভিভাবক।

উপরোক্ত সংজ্ঞা অনুসারে, এটি সম্পূর্ণ পরিষ্কার যে 2 টি পক্ষ জড়িত রয়েছে - রক্ষক এবং সুবিধাভোগী পক্ষ। আর্থিক প্রতিষ্ঠান বা ব্যাংকগুলির সাথে একটি সেভিং অ্যাকাউন্ট খোলা হয়, যা এই ধরণের অ্যাকাউন্টে নির্দিষ্ট সময়ের জন্য অন্যান্য পক্ষের সংখ্যাকে বাদ দিয়ে সেটটি বিনিয়োগ করার জন্য দায়িত্বশীল পক্ষকে একটি সুবিধা সরবরাহ করে।

তদুপরি, কাস্টোডিয়ান সাধারণত নাবালকের পিতা বা মাতা হয় সেখানে নাবালিকাদের জন্য একটি সহ বিভিন্ন ফর্ম ব্যবহার করে একটি রক্ষণশীল অ্যাকাউন্ট খোলা যেতে পারে। এই জাতীয় অ্যাকাউন্টগুলিতে তহবিলের দ্রুত বন্টনের জন্য অন্য ধরণের ফর্ম সংস্থা ও ব্যক্তি বা সংস্থার মালিকানাধীন ব্যবহৃত হয়।

একটি গ্রাহক অ্যাকাউন্ট কীভাবে কাজ করে?

একটি রক্ষণশীল অ্যাকাউন্ট নিয়মিত সঞ্চয়ী অ্যাকাউন্টের মতো। এখানে, একজন কাস্টোডিয়ান এমন কেউ যিনি কোনও রক্ষণাবেক্ষণ অ্যাকাউন্টে কখন এবং কত টাকা বিনিয়োগ করবেন সে সম্পর্কে সিদ্ধান্ত নেন। এখানে, অ্যাকাউন্ট ম্যানেজার এমন একজন ব্যক্তি যিনি অনুসন্ধানে অবিচ্ছিন্ন অবদান রাখেন।

তদ্ব্যতীত, এটি বিভিন্ন সম্পদে তহবিল বিনিয়োগে ব্যবহৃত হতে পারে তবে এটি কোনও আর্থিক সম্পত্তিতে বিনিয়োগ গ্রহণ করবেন কিনা তা আর্থিক সংস্থাগুলির উপর নির্ভর করে। নাবালিকের জন্য জিম্মাদার অ্যাকাউন্টের ক্ষেত্রে, এই পরিমাণটি নাবালিকার আইনী অভিভাবক বা পিতামাতার দ্বারা অ্যাকাউন্টে বিনিয়োগ করা হয়। নাবালিকদের সংখ্যাগরিষ্ঠ বয়সে না আসা পর্যন্ত এই পরিমাণটি রক্ষণাবেক্ষণ অ্যাকাউন্টে রাখা হয়।

প্রকার

নিম্নলিখিত তারিখগুলিতে কোনও আর্থিক প্রতিষ্ঠানের সাথে খোলা যেতে পারে এমন প্রধান ধরণগুলি নীচে রয়েছে।

# 1 - মাইনর অ্যাক্ট অ্যাকাউন্টে ইউনিফর্ম স্থানান্তর (ইউটিএমএ):

এই অ্যাকাউন্টটি বিনিয়োগের পুলগুলিতে প্রায় সকল ধরণের সম্পদকে ধারণ করতে পারে, যার মধ্যে রিয়েল এস্টেট, বৌদ্ধিক সম্পত্তি (আইপি) ইত্যাদি অন্তর্ভুক্ত থাকে তাই এটি এই ধরণের বিনিয়োগের সবচেয়ে গুরুত্বপূর্ণ সুবিধা। মার্কিন যুক্তরাষ্ট্রের প্রায় সমস্ত আর্থিক প্রতিষ্ঠান এই ধরণের অ্যাকাউন্টের অনুমতি দেয়।

# 2 - মাইনর অ্যাক্ট অ্যাকাউন্টে ইউনিফর্ম উপহার (ইউজিএমএ):

এই ধরণেরটি নাবালিকার পক্ষে যখন তারা সংখ্যাগরিষ্ঠতার বয়স হয়ে যায় তাদের উপহার হিসাবে ব্যবহার করা হয়। এখানে লক্ষণীয় যে ইউজিএমএ অ্যাকাউন্টটি ইউটিএমএ অ্যাকাউন্টের অধীনে থাকা সমস্ত সম্পদের বিপরীতে স্টক, নগদ, বন্ড, শেয়ার ইত্যাদির মধ্যে সীমাবদ্ধ।

আপনি কীভাবে একটি কাস্টোডিয়াল অ্যাকাউন্ট খুলবেন?

- প্রথমত, কোনও রক্ষণশীল ব্যাংক অ্যাকাউন্ট খুব আরামদায়ক খোলা যেতে পারে কারণ এটিতে অ্যাকাউন্ট খোলার সহজ পদ্ধতি রয়েছে।

- কোনও ব্যক্তি ব্রোকার বা অন্যান্য আর্থিক প্রতিষ্ঠানের ওয়েবসাইটে অনলাইনে অ্যাকাউন্ট খুলতে পারে, বা কোনও ব্যক্তি স্বতন্ত্রভাবে ব্রোকারের শাখায় গিয়ে ব্যাংক অ্যাকাউন্ট খোলার অনুরোধ করতে পারে request যে কোনও ব্রোকারের কাছে রক্ষণশীল ব্যাংক অ্যাকাউন্ট খোলার সিদ্ধান্ত নেওয়ার আগে, ফিজ, অর্থ প্রদান এবং অবদানের কাঠামো এবং সুদের হার বিবেচনা করার জন্য প্রয়োজনীয় দিকগুলি বিবেচনা করা উচিত।

উদাহরণ

বেশিরভাগের ক্ষেত্রে নয়, বয়সের বাচ্চাদের জন্য কোনও সুবিধা প্রদানের একটি জিম্মাদার অ্যাকাউন্ট একটি দুর্দান্ত উপায়। সংখ্যালঘু বয়সের বাচ্চাদের জন্য একটি ট্রাস্ট তহবিল প্রস্তুত করা যেতে পারে, যা তাদের উপহার হিসাবে সংখ্যাগুরু বয়সে তহবিল সরবরাহ করে। সুতরাং, ধরুন একটি পরিবারে 2 সন্তানের জন্য তাদের পিতামাতার দ্বারা একটি ট্রাস্ট ফান্ডে 10 মিলিয়ন ডলার বিনিয়োগ করা হচ্ছে। এখন উভয় সন্তানের জন্য বিবেচনার জন্য জিম্মাদার অ্যাকাউন্ট খোলার তারিখ থেকে 10 বছর পূর্ণতার বয়স।

10 বছর ধরে 10 মিলিয়ন ডলারে সুদের যোগ করার পরে, ধরুন এই পরিমাণটি 35 মিলিয়ন ডলারে আসে। এই পরিমাণ 35 মিলিয়ন ডলার শেলবি এখন পূর্বের উভয় সন্তানের মধ্যে বিভক্ত 4: 3 এর নির্দিষ্ট অনুপাত নির্দিষ্ট করে। সুতরাং শিশু এ 20 মিলিয়ন ডলার তহবিল পাবেন এবং শিশু বি ট্রাস্ট তহবিল থেকে 15 মিলিয়ন ডলার তহবিল পাবে।

কাস্টোডিয়াল অ্যাকাউন্ট বনাম আমানত অ্যাকাউন্ট

একটি রক্ষণশীল অ্যাকাউন্ট এমন এক অ্যাকাউন্ট যেখানে ব্যাংকগুলি অন্য ব্যক্তির, সাধারণত অপ্রাপ্তবয়স্কদের সুবিধার্থে দায়িত্বশীল ব্যক্তির পক্ষে বিনিয়োগ রাখে, যেহেতু এই ব্যক্তির বিনিয়োগের আইনগত অধিকার নেই।

তবে, আমানত অ্যাকাউন্ট এমন একাউন্ট যেখানে ব্যাংক এবং আর্থিক প্রতিষ্ঠানগুলি অ্যাকাউন্টগুলির জন্য দায়বদ্ধ; উদাহরণস্বরূপ, সেভিং ব্যাংক অ্যাকাউন্টগুলি।

উপকারিতা

নিম্নলিখিত প্রয়োজনীয় সুবিধা রয়েছে:

- এই ধরণের অ্যাকাউন্টের সর্বাধিক উল্লেখযোগ্য সুবিধা হ'ল এটি নির্ভরশীল লোকদের অর্থ সঠিক সময় পর্যন্ত সুরক্ষিত ও সুরক্ষিত রাখে। উদাহরণস্বরূপ, সংখ্যাগরিষ্ঠ বয়সের অর্জন।

- আয় বা অবদানের কোনও নির্দিষ্ট সীমা না থাকায় রক্ষাকারী অ্যাকাউন্টটি নমনীয়তার একটি উল্লেখযোগ্য স্তরের সাথে আসে।

- এতে বিভিন্ন ধরণের সম্পদে অবদান বিনিয়োগের বিকল্প রয়েছে। তবে ব্যতিক্রমগুলি সর্বদা থাকে।

- ট্রাস্ট তহবিল প্রতিষ্ঠার জন্য, কোনও ব্যাংক বা অন্য কোনও আর্থিক প্রতিষ্ঠানে ট্রাস্ট ফান্ড প্রতিষ্ঠা করা আরও সুবিধাজনক এবং সস্তা aper

- এছাড়াও, ব্যক্তিদের বিভিন্ন করের সুবিধাও রয়েছে।

সীমাবদ্ধতা

- একবার অর্থ জিম্মায় একাউন্টে জমা হয়ে গেলে, অর্থের মালিকানা তাত্ক্ষণিকভাবে উপকারকারী বা সন্তানের কাছে স্থানান্তরিত হয়; এইভাবে, অর্থ পুনরুদ্ধারের কোনও পদক্ষেপ করা যায় না।

- যেখানে শিশু উপকারভোগী, এই জাতীয় অর্থ ভবিষ্যতের তারিখে প্রাপ্তিযোগ্য হলেও সন্তানের সম্পদ তহবিলে গণনা করা হয়।

- যদিও ট্যাক্স সুবিধা পাওয়া যায়, তবে এটি অন্যান্য অ্যাকাউন্টের তুলনায় তুলনামূলকভাবে কম।

উপসংহার

সুতরাং সংখ্যাগরিষ্ঠতা অর্জনের সময় সঠিক সময়ে তাদের তহবিল সরবরাহ করে বা তত্কালীন প্রথম থেকেই তাদের তহবিল থেকে দূরে রেখে বাচ্চাদের বা নাবালিকাদের একটি বিশেষ তহবিল খোলার জন্য জিম্মাদার অ্যাকাউন্টটি অত্যন্ত গুরুত্বপূর্ণ হয়ে ওঠে।