সাধারণ সুদ (সংজ্ঞা, উদাহরণ) | সাধারণ বনাম যৌগিক সুদ

সরল আগ্রহ কী?

সরল সুদকে সেই সুদের হিসাবে সংজ্ঞায়িত করা যায় যা byণ নেওয়া বা বিনিয়োগ করা মূল পরিমাণে গণনা করা হয় এবং bণ নেওয়া বা বিনিয়োগের মূল সময়টিকে সময়কালের দ্বারা সুদের চার্জ করা হয় এবং সুদের হারকে গুণ করে এটি গণনা করা হয়। এটি বার্ষিক, মাসিক এবং দৈনিক ভিত্তিতে প্রয়োগ করা যেতে পারে।

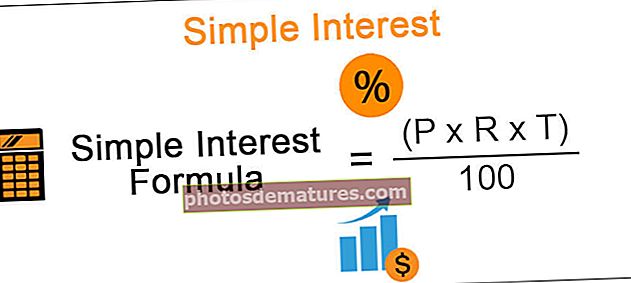

সূত্র

সরল সুদ = (পি এক্স আর এক্স টি) / ১০০

* যার মাধ্যমে এসআই = সাধারণ সুদ

- পি = অধ্যক্ষ

- আর = সুদের হার

- টি = সময়কাল

উদাহরণ

আরও পরিষ্কার বোঝার জন্য নীচের উদাহরণটি বিবেচনা করা যাক:

উদাহরণ # 1

মিঃ এ। মি। বি এর কাছ থেকে ১০,০০০ টাকা orrowণ নিয়েছেন যদি @ বছরের জন্য ৮% হয় তবে ৫ ম বছরের শেষে মিঃ এ প্রদান করতে হবে:

এসআই = 10,000 * 8 * 5 = INR 400/100

আইএনআর 4000 এর পরিমাণ হ'ল সুদের পরিমাণ যা INR 10,000 এর প্রিন্সিপাল পরিমাণ ছাড়াও প্রদান করতে হয়। সুতরাং, চূড়ান্ত পরিমাণ = INR 10,000 + INR 4000 = INR 14,000।

উপরে বর্ণিত সমস্ত উপাদান সুদের পরিমাণ আগমনে গুরুত্বপূর্ণ ভূমিকা পালন করে। যদি উপাদানগুলির কোনও বৃদ্ধি বা হ্রাস পায় তবে এটির চূড়ান্ত ফলাফলের উপর সরাসরি প্রভাব পড়বে।

এটি সাধারণত স্বল্প-মেয়াদী ব্যক্তিগত loansণ বা অটোমোবাইল loansণগুলিতে প্রয়োগ করা হয় যা সাধারণত নির্দিষ্ট সময় প্রদান করে এবং পরিশোধের জন্য খুব বেশি পরিমাণে প্রিন্সিপাল নয়। সাধারণ সুদ একটি দৈনিক ভিত্তিতে গণনা করা হয়, এটি নির্দিষ্ট গ্রাহকদের জন্য যারা নির্দিষ্ট /ণ / মাসিক ভিত্তিতে loanণ প্রদান করে তাদের পক্ষে সবচেয়ে উপকারী।

উদাহরণ # 2

মিঃ জেড। 10% (এসআই) এ 12,000 ডলার ধার নিয়েছেন এবং মিঃ পি .কে 15% হিসাবে একই পরিমাণে sumণ দিয়েছেন। ৫ বছর পর লাভ কী হবে?

যেহেতু orrowণ নেওয়ার হার ছিল 10% এবং ndingণ দেওয়ার হার 15%, লাভটি 1 বছরের জন্য আসলে 5% [15% - 10%]। সুতরাং, লাভটি পৌঁছানোর জন্য, এই পার্থক্যটি আরওআই হিসাবে ব্যবহৃত হয়।

টি = 5 বছর এবং পি = $ 12,000, প্রদত্ত পরিমাণ = = 12,000 * 5 * 5% = $ 3,000

কিস্তি এবং সরল আগ্রহ

কিস্তির ধারণাটি ফিনান্স ওয়ার্ল্ডে ব্যাপকভাবে ব্যবহৃত হয়। যখন কোনও ব্যক্তি কোনও পণ্য ক্রয় করতে চান, তখন তা সম্ভব হয় সেই ব্যক্তির সাথে তত্ক্ষণাত্ কেনার মতো পর্যাপ্ত অর্থ নাও থাকতে পারে। তবে তারা প্রদানের সময়সূচী নির্দিষ্ট সময়সীমার মধ্যে ছড়িয়ে দিতে পারে অর্থাৎ সময়কালে সমান অর্থ প্রদান করতে পারে। যেহেতু কিস্তিগুলি একটি নির্দিষ্ট ব্যবধানের পরে থাকে, তাই theণদানকারী অর্থ বাড়ানোর সুযোগে হারাতে থাকে যা তার বেশি রিটার্ন আনতে পারত যদি দীক্ষার সময় সম্পূর্ণ পরিশোধ করা হত।

এর জন্য ক্ষতিপূরণ দেওয়ার জন্য, যখন প্রতিটি কিস্তি করা হয়, তখন সুদের একটি উপাদানও মূল অর্থের সময়, অর্থের মূল্য হিসাবে অন্তর্ভুক্ত থাকে।

আসুন নীচের উদাহরণটি বিবেচনা করুন:

5% এর আরওআই দিয়ে 5 বছরে, 7,700 ডলার hargeণ স্রাবের বার্ষিক কিস্তিটি কী?

প্রথম, দ্বিতীয়, তৃতীয়, চতুর্থ এবং ৫ ম বর্ষের শেষে প্রদত্ত কিস্তি যথাক্রমে ৪, ৩,২,১,০ বছর প্রদত্ত সরল সুদের ফলস্বরূপ।

আসুন এই অনুমান দিয়ে শুরু করি যে ডাউনপমেন্টটি $ 1000 এর হয়।

- 1 ম বছরের শেষে প্রদত্ত পরিমাণ = = $ 1000 + {(5 * 4 * 100) / 100} = $ 1020 হবে

- ২ য় বছরের শেষে, প্রদত্ত পরিমাণ = = $ 1000 + {(5 * 3 * 100) / 100} = $ 1015 হবে

- তৃতীয় বছর শেষে, প্রদত্ত পরিমাণ = = $ 1000 + {(5 * 2 * 100) / 100} = $ 1010 হবে

- চতুর্থ বছর শেষে প্রদত্ত পরিমাণ = = $ 1000 + {(5 * 1 * 100) / 100} = $ 1005 হবে

- ৫ ম বছর শেষে প্রদত্ত পরিমাণ = = $ 1000 হবে be

সুতরাং, প্রদত্ত মোট পরিমাণ = 1020 + 1015 + 1010 + 1005 + 1000 = $ 5050

এর থেকে বোঝা যায় যে $ 5050 এর পরিমাণের জন্য, বার্ষিক কিস্তি $ 1000 ডলার এবং সেইজন্য, সাধারণ সুদের উপাদান সহ বার্ষিক কিস্তি 7,700 ডলারে:

(1000 * 7700) / 5050 = $1,524.75

নির্দিষ্ট পরিস্থিতিতে, সুদের অগত্যা বার্ষিক ভিত্তিতে নেওয়া হবে না তবে ত্রৈমাসিক, মাসিক বা এমনকি দৈনিক ভিত্তিতেও হতে পারে।

আসুন অন্য একটি উদাহরণে নজর দেওয়া যাক:

কোনও ব্যক্তি তাদের কাছ থেকে বন্ড কিনে কর্পোরেশনকে 10,000 ডলার .ণ দেয়। এটি প্রতি ত্রৈমাসিক ভিত্তিতে প্রতি ত্রৈমাসিক হারে 3 শতাংশ গণনা করা হয়, এবং সুদের জন্য একটি চেক প্রতি ত্রৈমাসিকের মধ্যে সমস্ত বন্ডহোল্ডারদের কাছে প্রেরণ করা হয়। বন্ডগুলি 5 বছরের শেষে শেষ হয় এবং চূড়ান্ত চেকটিতে মূল প্রিন্টিক প্লাস শেষ প্রান্তিকের সময় অর্জিত সুদের অন্তর্ভুক্ত থাকে। প্রতি ত্রৈমাসিকের জন্য সুদ কী এবং বন্ডের 5-বছরের জীবনকালীন মোট সুদ কত হবে?

প্রদত্ত যে পি = $ 10,000, আরওআই = 0.03 প্রতি সময়সীমার সাথে 5 বছরের টাইম ফ্রেম। যেহেতু সময়সীমা ত্রৈমাসিক ভিত্তিতে হয়, আমরা 5 বছর = 20 ত্রৈমাসিক বিবেচনা করব। সুতরাং, ত্রৈমাসিক আগ্রহ:

এসআই = $ 10,000 * 0.03 * 1 = $ 300 প্রতি ত্রৈমাসিকের জন্য। সুতরাং, 20 প্রান্তিকের জন্য সুদ = $ 300 * 20 = $ 6,000

সাধারণ সুদ বনাম যৌগিক সুদ

যৌগিক সুদের ধারণাটি সাধারণ সুদের সমার্থকভাবে ব্যবহৃত হয় কারণ এটি অর্জিত সুদের পরিমাণের আরও সঠিক বিবরণ। আসুন আমরা সাধারণ বনাম যৌগিক আগ্রহের মধ্যে কিছু পার্থক্য অধ্যয়ন করি:

| এসআই | সিআই |

| এটি সুদের পরিমাণ যা মূল পরিমাণের একটি নির্দিষ্ট শতাংশ হিসাবে গণনা করা হয়। | মূল পরিমাণ এবং জমা হওয়া সুদের শতাংশ হিসাবে সুদের পরিমাণ। এটি সুদের উপর সুদের মতো। |

| রিটার্ন গণনা কম হয় | রিটার্নগুলি উচ্চতর দিকে রয়েছে |

| অধ্যক্ষ স্থির থাকে | Orrowণ গ্রহণের সময়কালে অধ্যক্ষ পরিবর্তন করে চলেছেন। পরিমাণ জমে থাকে। |

| সূত্র = [পি * আর * টি / ১০০] | সূত্র = পি * [১ + আর] টি |

| পেমেন্ট প্রথমে সুদের উপাদানগুলির দিকে যায় এবং প্রিন্সিপালের বাকী থাকে | মাসিক সুদের কিছু অংশ প্রতিটি পরবর্তী মাসের জন্য loanণে যোগ করা হয়। পুরানো সুদে সুদ দেওয়া হয়। |

| প্রিন্সিপাল পরিমাণে এটি নেওয়া হয় | যৌগিক সুদ প্রিন্সিপাল এবং সঞ্চিত সুদের উপর চাপিয়ে দেওয়া হয় |

| এই ধারণাটি স্বল্প মেয়াদী loansণ, অটোমোবাইল loansণ ইত্যাদিতে ব্যবহৃত হয় | যৌগিক সুদের ধারণাটি ব্যাংক, আমানতের উপর আর্থিক প্রতিষ্ঠানগুলি ব্যবহার করে is |

উপসংহার

সরল সুদ একটি নির্দিষ্ট সময়সীমার জন্য প্রদত্ত অধ্যক্ষের পরিমাণে অর্জিত বা প্রদত্ত সুদের অনুমানের জন্য একটি সহজ এবং সাধারণ সরঞ্জাম, এটি যৌগিক প্রভাবের বিষয়টি বিবেচনায় রাখে না (মূলত অতিরিক্ত সুদের পরিমাণ উপার্জনকারীদের উপর সুদের উপার্জনের প্রক্রিয়াটি আগে) )। এটি সময়ের সাথে উপার্জিত বা প্রদত্ত সুদের পরিমাণকে হ্রাস করতে পারে।

অতিরিক্ত সম্পদ

আমি আশা করি আপনি সরল সুদ গাইড এবং সাধারণ বনাম যৌগিক সুদের মধ্যে পার্থক্যগুলি পছন্দ করেছেন। কর্পোরেট ফাইন্যান্স শিখতে আপনি নীচের নিবন্ধগুলিতেও দেখতে পারেন।

- ইক্যুইটি সুদ - অর্থ

- বিনিয়োগের উদাহরণগুলিতে আগ্রহ

- ক্রেডিট কার্ড সুদ ক্যালকুলেটর

- তুলনা করুন - নামমাত্র বনাম রিয়েল সুদের হার <