EBITDA (অর্থ, উদাহরণ) | কীভাবে ইবিআইটিডিএ ব্যাখ্যার?

EBITDA এর অর্থ

EBITDA সুদের ব্যয়, কর ব্যয়, অবমূল্যায়ন এবং orণকরণের ব্যয়কে হ্রাস করার আগে ব্যবসায়ের উপার্জনকে বোঝায় যা কেবল ব্যবসায়ের মূল ক্রিয়াকলাপ থেকে আসল ব্যবসায়ের উপার্জন এবং পারফরম্যান্স-ভিত্তিক দেখতে ব্যবহৃত হয় এবং কার্য সম্পাদনকে তুলনা করতেও ব্যবহৃত হয় তার প্রতিযোগীদের সাথে ব্যবসা।

নীচের গ্রাফ থেকে, আমরা নোট করি যে গুগল ইবিটিডিএ ২০০ 27 সালে .1 8.13 বিলিয়ন ডলার থেকে 274% বৃদ্ধি পেয়ে 2016 সালে 30.42 ডলারে উন্নীত হয়েছে।

EBITDA সন্ধানের শীর্ষ দুটি পদ্ধতি

আসুন নীচের পদ্ধতিগুলি নিয়ে আলোচনা করুন।

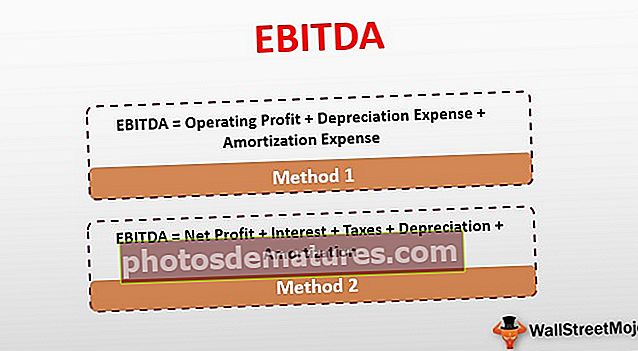

পদ্ধতি # 1

এবিআইটিডিএ = অপারেটিং লাভ + অবমূল্যায়ন ব্যয় + এমোরাইটিজেশন ব্যয়

সুদের করের অবমূল্যায়ন এবং orশ্বর্যকরণের আগে উপার্জনগুলি বুঝতে এবং তার গণনার আরও ভালভাবে বোঝার জন্য এখানে, আমরা যে আর্থিক শর্তাদি ব্যবহার করছি তা সম্পর্কে ধারণা পাওয়া দরকারী।

অপারেটিং মুনাফা

এটি মূলত কোম্পানির মূল ক্রিয়াকলাপগুলি থেকে প্রাপ্ত লাভ এবং ইবিআইটি (সুদের আগে শুল্ক এবং করের পূর্বে) নামে পরিচিত to মূল ক্রিয়াকলাপগুলি ব্যতীত অন্য কোনও উপার্জন অপসারণ করার সময় এটি কোনও সংস্থার লাভ অর্জনের দক্ষতার ন্যায্য ধারণা দেয়। উদাহরণস্বরূপ, কোনও সংস্থা তার বিনিয়োগ এবং সম্পদ বিক্রয় থেকে উপার্জন করতে পারে, তবে আমরা অপারেটিং লাভ থেকে এই জাতীয় উপার্জন বাদ দিই।

আসুন দেখুন আমরা কীভাবে এটি গণনা করতে পারি:

অপারেটিং লাভ বা ইবিআইটি (সুদের ও করের আগে আয়) = উপার্জন - ব্যয়

- আমাদের ধরুন যে কোনও সংস্থা নির্দিষ্ট অর্থবছরের জন্য revenue 30,000,000 এর বিক্রয় রাজস্বের রিপোর্ট করেছে এবং অপারেটিং ব্যয়ের পরিমাণ ছিল 12,000,000 ডলার।

- এখানে, সংস্থার অপারেটিং লাভ বা EBIT = $ 30,000,000 - ,000 12,000,000 = 18,000,000

এই ব্যয়ের মধ্যে অবমূল্যায়ন, আইনশৃঙ্খলা, বেতন ও ইউটিলিটিস, সাধারণ ও প্রশাসনিক ব্যয়ের পাশাপাশি বিক্রি হওয়া পণ্যের দাম অন্তর্ভুক্ত থাকবে।

অবচয়:

অবচয় হ'ল তার কোম্পানির দরকারী জীবনের সময়কাল ধরে বরাদ্দকৃত সংস্থার সম্পদের ব্যয়। এর মধ্যে অদৃশ্য সম্পদ যেমন বিল্ডিং, মেশিন এবং সরঞ্জাম ইত্যাদি অন্তর্ভুক্ত রয়েছে, যার ব্যয়ের একটি অংশ প্রতি অর্থবছরের জন্য আর্থিক বিবরণীতে অবচয় ব্যয় হিসাবে বরাদ্দ করা হয়।

আসুন দেখুন কীভাবে অবমূল্যায়ন গণনা করা হয়:

মনে করুন কোনও সংস্থা 10 বছরের কর্মজীবন সহ কিছু সম্পত্তি কিনেছে। যদি এই বাস্তব সম্পদ (যন্ত্রপাতি, সরঞ্জামাদি ইত্যাদি) $ 6,000,000 ডলার ব্যয় করে তবে আমরা বার্ষিক অবচয় ব্যয় গণনা করতে পারি যেটি মোট বছরগুলি স্থায়ী হতে পারে তার মোট সংখ্যার সাথে ভাগ করে। এই ক্ষেত্রে, এটি it 6,000,000 / 10 = $ 600,000 বার্ষিক অবচয় ব্যয় হবে

Orণ্যকরণ:

এটি কেবল অবচয় থেকে পৃথক হয় যে এটি কোনও কোম্পানির তার কার্যকর জীবন জুড়ে অদম্য সম্পদের বরাদ্দ। এই অদম্য সম্পদের মধ্যে বৌদ্ধিক অধিকার এবং এই জাতীয় জিনিসগুলি অন্তর্ভুক্ত থাকতে পারে যা কোনও ফার্মের প্রচলিত সম্পত্তিতে আচ্ছাদিত নাও হতে পারে। মনে করুন এই অদম্য সম্পদের জন্য যদি ২,২৫০,০০০ ডলার ব্যয় হয় যা সর্বমোট ৫ বছর অবধি স্থায়ী হয়, তবে আমরা এরকম অনুমানকরণ গণনা করতে পারি: $ 2,250,000 / 5 = $ 450,000

EBITDA উদাহরণ

ইবিআইটিডিএ গণনা করার জন্য, এটি উল্লেখ করা গুরুত্বপূর্ণ যে আয়ের বিবরণীতে একটি ফার্মের উপার্জন, সুদ এবং করগুলি প্রতিবেদন করা হয়েছে। বিপরীতে, অবচয় এবং orণদানের পরিসংখ্যান নগদ প্রবাহ বিবরণী বা লাভ-ক্ষতির প্রতিবেদনে পাওয়া যাবে।

আমরা ইতিমধ্যে আমাদের উদাহরণে EBIT গণনা করেছি। এটিকে আরও একধাপ এগিয়ে নিয়ে যাওয়া,

এখন ধরে নেওয়া যাক যে একটি ফার্মের অপারেটিং লাভ $ 18,000,000, অবমূল্যায়ন ব্যয় $ 600,000, এবং or 450,000 এর এমওরাইজেশন ব্যয়।

এবিআইটিডিএ = $ 18,000,000 + $ 600,000 + $ 450,000 = 19,050,000

পদ্ধতি # 2

সংস্থাগুলি কীভাবে এই মেট্রিকগুলি ব্যাখ্যা করে এবং কীভাবে তারা অপারেশনাল লাভ এবং অপারেশনাল আয়ের মতো জিনিসগুলি সংজ্ঞায়িত করে তার উপর একটি দুর্দান্ত বিষয় নির্ভর করে। কিছু ক্ষেত্রে, কোনও সংস্থা এই মেট্রিকটি এমনভাবে ব্যাখ্যা করতে পারে যে সমস্ত ব্যয় এবং আয়ের উত্সকে মূল ক্রিয়াকলাপ সহ অন্যান্য উত্সগুলি সহ অন্তর্ভুক্ত করতে পারে। এই পদ্ধতির উপর ভিত্তি করে ইবিআইটিডিএ গণনা করার সময়, আপনার নিখরচায় আয় শুরু করতে হবে এবং সুদের হার, কর, অবমূল্যায়ন এবং নগদীকরণ যুক্ত করা দরকার। যেমন ইতিমধ্যে ব্যাখ্যা করা হয়েছে, এর মধ্যে সম্পদ বিক্রয় বা বিনিয়োগের অর্থ সহ গৌণ উত্সগুলি থেকে আয়ের অন্তর্ভুক্ত থাকবে।

এবিআইটিডিএ = নেট লাভ + সুদ + কর + অবমূল্যায়ন + orশ্বর্যকরণ

EBITDA উদাহরণ

মনে করুন, যদি কোনও সংস্থার নিট মুনাফা হয় $ 20,000,000 এবং $ 3,000,000 এর কর এবং given 1,000,000 এর সুদের অর্থ প্রদান, যেমন আগে বর্ণিত অবমূল্যায়ন এবং orণদানের সাথে।

সাথে যোগাযোগের সাথে সাথে, EBITDA হবে 20,000,000 ডলার + 3,000,000 + $ 1,000,000 + $ 600,000 + $ 450,000 = $ 25,050,000

এখন, এই দুটি পদ্ধতির ইবিআইটিডিএর জন্য সম্পূর্ণ পৃথক পরিসংখ্যান রয়েছে, যা কিছু বিনিয়োগের লাভের সাহায্যে এবং ব্যবস্থাগুলি বিক্রয় থেকে প্রাপ্ত অর্থের যে কোনও একটি পদ্ধতি বিবেচনায় না নেওয়া হয়েছে তার ব্যবধানটি ব্যাখ্যা না করা হলে তা বিভ্রান্তিকর হতে পারে। এটি আমাদের পরবর্তী যৌক্তিক প্রশ্নে নিয়ে যায়।

স্টারবাক্স ইবিআইটিডিএ

নীচে স্টারবাকস কর্পোরেশনের ইনকাম স্টেটমেন্টের স্ন্যাপশট রয়েছে We আমরা লক্ষ্য করেছি যে সুদের করের অবমূল্যায়ন এবং Amণকরণের আগে আয় সরাসরি আয়ের বিবরণীতে সরবরাহ করা হয় না।

- এবিআইটিডিএ = ইবিআইটি + অবমূল্যায়ন এবং orশ্বর্যকরণ।

- ইবিআইটিডিএ (2017) = ইবিআইটি (2017) + অবমূল্যায়ন এবং orশ্বর্যকরণ (2017)

- = $ 4,134.7 + $ 1,011.4 = $ 5,146.1 মিলিয়ন

তেমনি, আপনি 2016 এবং 2015 এর জন্যও EBITDA গণনা করতে পারেন।

ইবিটদা একটি নন-জিএএপি পরিমাপ

বেশিরভাগ বিশেষজ্ঞ একমত হন যে EBITDA মানসম্পন্ন পারফরম্যান্স মেট্রিকগুলির একটি অংশ নয়, যা নির্দিষ্ট নির্দিষ্ট নিয়ম ব্যবহার করে গণনা করা হয়। সুদের শুল্কের অবমূল্যায়ন এবং orণকরণের আগে আয়ের শীর্ষস্থানীয় সমালোচনা এই বিষয়টির থেকে উদ্ভূত হয় যে এটি কোনও সংস্থার অপারেশনাল পারফরম্যান্সের একটি নন-জিএএপি ব্যবস্থা। GAAP এর অর্থ হ'ল সাধারণভাবে গৃহীত অ্যাকাউন্টিং নীতিমালা, যে কোনও ধরণের অ্যাকাউন্টিং সম্পর্কিত গণনা সম্পাদনের সময় মেনে চলা মানগুলির একটি সাধারণ সেটকে উপস্থাপন করে।

সাধারণভাবে, নন-জিএএপি ব্যবস্থাগুলি এবং গণনাগুলি জিএএপি-সম্মতিযুক্ত ব্যবস্থাগুলির সমতুল্য বিবেচনা করা হয় না কারণ, পরবর্তী ক্ষেত্রে সংস্থাগুলি যে কোনও অ্যাকাউন্টিং গণনার চেয়ে কাঙ্ক্ষিত চেয়ে উচ্চতর বিচক্ষণতা অর্জন করে। কোনও ফার্মের পক্ষে এটির স্বার্থ অনুসারে নন-জিএএপি ব্যবস্থায় পরিসংখ্যানগুলি চালিত করা সম্ভব করে। এটি ইবিআইটিডিএর ক্ষেত্রেও রয়েছে, যা কৃত্রিমভাবে ‘ইনফ্লিট’ কর্পোরেট উপার্জনে চালিত হতে পারে এবং তাই এর ব্যাপক সমালোচনার একটি বড় কারণ।

তবে, যদি কোনও সংস্থার পরিচালন মুনাফার একটি পরিমাপ হিসাবে সুদের করের অবমূল্যায়ন এবং Amণকরণের আগে আয়ের গণনা করার সময় এবং বিবেচনার সময় যদি কেউ এই ত্রুটিগুলি বিবেচনা করে থাকে তবে সেই উদ্দেশ্যে উপলব্ধ কয়েকটি গণনার মধ্যে কেবল একটি হিসাবে এটি ব্যবহার করা সম্ভব হবে । এই মেট্রিককে আরও ভালভাবে বুঝতে সাহায্য করার জন্য, বিশ্লেষকরা নিযুক্ত তাদের নির্দিষ্ট বিশ্বাসযোগ্যতা বা অভাবের বিশ্লেষণের সাথে বিশিষ্ট EBITDA- সম্পর্কিত নির্দিষ্ট পরিসংখ্যানগুলিতে যাওয়ার আগে আমরা এর বেসিক গণনাটি শুরু করব এবং এর অন্তর্নিহিত উপাদানগুলি অধ্যয়ন করব।

EBITDA ম্যানিপুলেশন এবং ব্যাখ্যা

স্ফীত উপার্জন দেখাতে কি ইবিআইটিডিএ চালিত করা যায়? যেমন আমরা ইতিমধ্যে উপরে ইঙ্গিত করেছি, ইবিআইটিডিএ গণনা করার বিভিন্ন পদ্ধতি এই মেট্রিকের নির্ভরযোগ্যতা এবং বিশ্বাসযোগ্যতা সম্পর্কে বিনিয়োগকারীদের মধ্যে স্বচ্ছতার অভাব তৈরি করেছে। উপরের চিত্রগুলি থেকে এটা স্পষ্ট যে কেবল অপারেশনাল লাভ এবং আয়কে আলাদাভাবে সংজ্ঞায়িত করে এবং নন-কোর অপারেশন থেকে ইনকামকে অন্তর্ভুক্ত করে বা বাদ দিয়ে, একেবারে পৃথক আকারে পৌঁছানো সম্ভব হবে।

- সুদের শুল্কের অবমূল্যায়ন এবং orণকরণের আগে উপার্জনের অন্তর্নিহিত সমস্যাটি হ'ল কোনও সংস্থা এক বছরে অঙ্কটি গণনা করতে একটি পদ্ধতি অবলম্বন করতে পারে এবং পরের বছর আরও একটি অনুসরণ করতে পারে যা পরিসংখ্যান আরও ভাল আলোকে দৃ show়তার সাথে দেখায়। উদাহরণস্বরূপ, যদি কোনও সংস্থা কোর অপারেশনগুলি থেকে পর্যাপ্ত আয় না করে তবে অন্য বিনিয়োগ এবং সম্পদ বিক্রয় থেকে ভাল পরিমাণ উপার্জন করে তবে এটি ইবিআইটিডিএ গণনার জন্য কোনও পদ্ধতি নিয়োগ করে স্ফীত উপার্জন দেখাতে পারে যেখানে এই অতিরিক্ত উত্সগুলির উত্সগুলি আয় এছাড়াও অন্তর্ভুক্ত করা হয়। আর একটি দিক অবচয় এবং orণদানের সাথে সম্পর্কিত, যা নগদ অর্থ ব্যয়। তবুও, তাদের পরিসংখ্যানগুলি এটির ইবিআইটিডিএ স্ফীত করার অভিপ্রায় সহ একটি সংস্থা কর্তৃক কারসাজির জন্য দায়বদ্ধ।

- যে জাতীয় মৌলিক বিষয়টি এই জাতীয় হস্তক্ষেপগুলি সম্ভব করে তোলে তা হ'ল ইবিটডিএ একটি নন-জিএএপি মেট্রিক, যেমন আমরা ইতিমধ্যে এই নিবন্ধের শুরুতে আলোচনা করেছি। প্রায়শই এটি কোনও ফার্মের নগদ প্রবাহের একটি নির্ভরযোগ্য পরিমাপ হিসাবেও ভুল হয়। বিপরীতে, এটি লাভজনকতার একটি পরিমাপ হিসাবে আরও লক্ষ্য করা হয়, এটিও যখন কার্যকরী মূলধন এবং অন্যান্য পরিসংখ্যানের পরিবর্তনের নির্ভরযোগ্য ডেটা বিবেচনা করা হয়। এটি মূলত সংস্থাগুলির কাছে প্রচুর পরিমাণে debtণ নিয়ে তার পরিষেবা debtণের দক্ষতার সূচক হিসাবে জনপ্রিয় ব্যবহারে আনা হয়েছিল।

ধীরে ধীরে, এই ব্যবস্থাটি জনপ্রিয়তা অর্জন করেছে, দীর্ঘমেয়াদে দামী সম্পদের লিখিত সংস্থাগুলি রয়েছে। সুদের শুল্কের অবমূল্যায়ন এবং orণহীনকরণের পূর্বে উপার্জন ব্যবহার করে, তারা পিছনে অবমূল্যায়ন এবং orণিককরণ যুক্ত করে এর উপার্জনের একটি সত্য চিত্র উপস্থাপন করতে পারে। তবে পরে এই ব্যবস্থাটি বেশ কয়েকটি সংখ্যক সংস্থার দ্বারা ব্যাপকভাবে ব্যবহৃত হয়েছিল যার মুনাফা এই মেট্রিকের মাধ্যমে সঠিকভাবে চিত্রিত করা যায়নি, বিশেষত প্রযুক্তি সংস্থাগুলির, যাদের অপেক্ষাকৃত দীর্ঘকাল ধরে এই ধরণের ব্যয়বহুল সম্পদ লিখিত হয়নি।

উপসংহার

উপরের বিশ্লেষণের ভিত্তিতে, আমরা সহজেই বুঝতে পারি যে অপারেটিং লাভজনকতা পরিমাপের জন্য EBITDA সবচেয়ে নির্ভরযোগ্য মেট্রিক নাও হতে পারে, বিশেষত বিচ্ছিন্নতায় ব্যবহৃত হলে। যাইহোক, যদি একটু যত্ন সহ ব্যবহার করা হয়, তবে এটি কর্পোরেট লাভের মূল্যায়ন করতে (অন্য নির্ভরযোগ্য ডেটা এবং পরিসংখ্যান সহ যখন ব্যবহৃত হয়) ভালভাবে ব্যবহার করা যেতে পারে এবং বিভিন্ন সংস্থাগুলিকে তাদের debtণ-শোধের ক্ষমতার জন্যও তুলনা করার অনুমতি দেয়।

যে কোনও ব্যবসায়ের বেঁচে থাকার ও বিকাশের জন্য serviceণ প্রদানের দক্ষতা একটি গুরুত্বপূর্ণ উপাদান, এবং EBITDA রেশিয়ো থেকে নেট tণ এই ক্ষমতাটি পরিমাপে বেশ কার্যকর হতে পারে। এই কথাটি বলার পরে, সুদের শুল্কের অবমূল্যায়ন এবং orণকরণের আগে অবশ্যই এটির ত্রুটিগুলি মাথায় রাখতে হবে, এটি অন্যতম প্রধান বিষয় যে এটি কোনও সংস্থার পরিচালিত নগদ প্রবাহের সঠিক সূচক নয়। এর কারণ এটি সংস্থার কার্যকরী মূলধনের পরিবর্তনগুলিকে বিবেচনায় না নেয়, যা কোনও সংস্থার জন্য নগদ প্রবাহ পরিচালনার প্রসঙ্গে একটি মূল নির্ধারক।

আর একটি উদ্বেগ, যেমন আমরা ইতিমধ্যে এই নিবন্ধের শুরুতে আলোচনা করেছি, এটি ইবিটিডিএ সম্পর্কে। এটি একটি নন-জিএএপি মেট্রিক, এটি সংস্থাগুলির চেয়ে চালিত হওয়ার চেয়ে বেশি মুনাফা প্রদর্শনের জন্য সংবেদনশীল করে তোলে। যদি এই সীমাবদ্ধতাগুলি মাথায় রাখা হয়, তবে কোনও কারণ নেই কারণ বিশ্লেষকরা সুদের করের অবমূল্যায়ন এবং Amণকরণের আগে অধ্যয়নের পাশাপাশি ফার্মের লাভের দক্ষতা এবং সেবার debtণের দক্ষতার সাথে তুলনা করার জন্য একটি ফার্মের লাভের মূল্যায়ন ও তুলনা করার জন্য একটি অতিরিক্ত সরঞ্জাম হিসাবে আয়ের ব্যবহার করতে পারবেন না।