অপরাধমূলক হিসাব (অর্থ) | বিব্রতকর একাউন্টের ক্রেডিট রিপোর্ট

অপরাধমূলক অ্যাকাউন্ট অর্থ

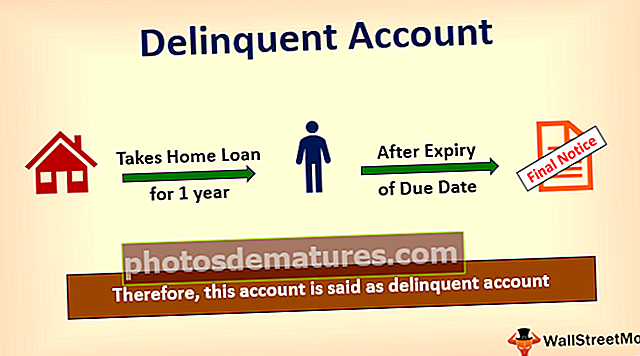

একটি অসম্পূর্ণ অ্যাকাউন্ট এমন একাউন্ট যা সেই অ্যাকাউন্টের জন্য অর্থ প্রদানের নির্ধারিত তারিখ পেরিয়ে যাওয়ার পরেও পরিশোধ করা হয়নি। এটি সেই অ্যাকাউন্টটি যা অপ্রত্যাশিত হিসাবে চিহ্নিত হয়েছে যার জন্য অ্যাকাউন্টধারীরা প্রয়োজনীয় অর্থ প্রদানের নির্ধারিত তারিখের এক দিনের মধ্যেও বকেয়া মূল্য প্রদান করে না। সাধারণত, ব্যাংকগুলি কোনও অ্যাকাউন্টকে এত তাড়াতাড়ি এবং অবিলম্বে অপরাধ হিসাবে চিহ্নিত করে না। অ্যাকাউন্টটি একটি অস্বীকৃত অ্যাকাউন্ট তৈরি করার আগে তারা আপনাকে অনুস্মারক পাঠায়। আজকাল ব্যাংকগুলি যা করে তা হ'ল তারা কোনও অ্যাকাউন্টকে একটি অসম্পূর্ণ অ্যাকাউন্ট হিসাবে টার্ম হিসাবে দেরীতে প্রদানের বিষয়টি বিবেচনা করে।

বিব্রতকর একাউন্টের ক্রেডিট রিপোর্ট

গ্রাহকের একটি ক্ষতিকারক অ্যাকাউন্টের প্রভাব গ্রাহকের Creditণ প্রতিবেদনে খুব বিরূপ প্রভাব ফেলে। একবার যখন কোনও অ্যাকাউন্টকে অপরাধ হিসাবে আখ্যায়িত করা হয়, তখন গ্রাহকের ক্রেডিট স্কোর থেকে অপরাধের প্রভাব যদি এই জাতীয় অ্যাকাউন্ট সরিয়ে নিতে প্রায় সাত বছর সময় নিতে পারে। গ্রাহকের একাধিক ক্ষয়ক্ষতির ঘটনাও রয়েছে। ক্ষয়ক্ষতি যখন কোনও অ্যাকাউন্টে থাকে, তীব্রভাবে এটি ক্রেডিট স্কোরের উপর প্রভাব ফেলবে। উদাহরণস্বরূপ, আসুন আমরা বলি যে, কোনও ব্যক্তির তার অ্যাকাউন্টে একাধিক ক্ষয়ক্ষতি থাকে এবং তাই তার স্কোর 150 পয়েন্ট পর্যন্ত নেমে যেতে পারে।

অপরাধের বকেয়া পরিমাণ বকেয়া অর্থ প্রদানের সাথে চলে যায়। এমনকি পুরো অর্থ প্রদানের পরে এবং loanণের পুরো পাওনা পরিশোধের পরেও বিলম্বিত অর্থ প্রদান, nonণ না প্রদানের প্রভাব প্রকাশ করবে না। এটি 7 বছর পর্যন্ত সময়কাল পর্যন্ত ক্রেডিট স্কোর অবধি থাকে। অতএব, গ্রাহকদের পক্ষে অ্যাকাউন্টগুলির বিলোপ থেকে দূরে থাকা ভাল।

কারণসমূহ

কোনও অ্যাকাউন্ট কেবল তখনই দেরি করা অ্যাকাউন্ট হিসাবে অভিহিত হয় যখন এটি দেরীতে অর্থ প্রদান বা এড়ানো অর্থ প্রদানের ক্ষেত্রে হয়।

# 1 - দেরীতে শোধ

Loanণ পরিশোধের ক্ষেত্রে, গ্রাহক যদি কার loanণ, হোম loanণ, ব্যবসায় loanণ, ব্যক্তিগত loanণের ক্ষেত্রে দেরী পরিশোধের ক্ষেত্রে দেরিতে পরিশোধের ক্ষেত্রে দেরিতে পরিশোধে দেরী করে থাকেন তবে তিনি হবেন যাকে নামহীন অ্যাকাউন্টধারী বলা হয়।

# 2 - অ-অর্থ প্রদান

আর্থিক প্রতিষ্ঠানগুলির অনুস্মারকগুলির পরেও loanণের পরিমাণ পরিশোধ না করার ক্ষেত্রে, এটি নিয়মিত অ্যাকাউন্টকে অস্বচ্ছল অ্যাকাউন্টে রূপান্তরিত করে। এটি এ জাতীয় গ্রাহকদের ক্রেডিট স্কোরকে প্রতিকূলভাবে প্রভাবিত করে এবং তাদের ক্রেডিট স্কোরগুলিতে যথেষ্ট পতন সৃষ্টি করে এবং তারা ভবিষ্যতে কোনও আর্থিক প্রতিষ্ঠান থেকে কোনও ধরণের applyণ প্রয়োগ করতে বা গ্রহণ করতে সক্ষম হবে না।

# 3 - ক্রেডিট কার্ড বিলের অর্থ প্রদান নয়

ক্রেডিট কার্ড বিলের অর্থ প্রদান না করার ফলে অ্যাকাউন্টটি একটি ক্ষতিকারক অ্যাকাউন্টে পরিণত হয়। বিলগুলি সাফ করার জন্য নির্ধারিত তারিখের মেয়াদ শেষ হওয়ার পরেও যদি কোনও ক্রেডিট কার্ডধারক ন্যূনতম পরিমাণ 30 দিনের বেশি পরিশোধ না করে, তবে এই জাতীয় ক্রেডিট কার্ডধারীদের অ্যাকাউন্টটি রূপান্তরিত হবে এবং একটি অস্বীকৃত অ্যাকাউন্ট হিসাবে চিহ্নিত করা হবে।

অপরাধমূলক অ্যাকাউন্টের উদাহরণ

- ছয় মাসের জন্য বকেয়া গাড়ি Accountণ অ্যাকাউন্ট;

- এক বছরের জন্য বকেয়া হোম anণ অ্যাকাউন্ট;

- কোনও ক্রেডিট কার্ডে বকেয়া ন্যূনতম পরিমাণ হ'ল একটি অস্বীকৃত ক্রেডিট কার্ড;

- ব্যক্তিগত Eণ ইএমআই না প্রদান;

একটি অস্বচ্ছল ক্রেডিট কার্ডের প্রভাব

যদি কোনও ক্রেডিট কার্ড 60০ দিনেরও বেশি সময় অবৈধ হয়, তবে ক্রেডিট কার্ড সংস্থা ক্রেডিট কার্ডের ধারকৃত amountণ সংগ্রহের জন্য ক্রেডিট কার্ডধারীর বিরুদ্ধে আইনী প্রক্রিয়া শুরু করতে পারে। বকেয়া পরিমাণে সুদের অংশের যথেষ্ট পরিমাণের সাথে কার্ডধারীর উপরে বিভিন্ন জরিমানা আরোপিত হবে। কার্ডহোল্ডারকে আইনি প্রক্রিয়া থেকে নিজেকে বাঁচাতে সমস্ত পাওনা পরিশোধ করতে হবে।

ক্রেডিট কার্ড সংস্থাগুলি হোল্ডারদের কাছ থেকে তাদের পাওনা পরিশোধের জন্য তৃতীয় পক্ষের সহায়তা নেয় যা হোল্ডারকে তার অংশ, সম্পত্তি, হোল্ডিং, বিনিয়োগগুলি বকেয়া ছাড়িয়ে দিতে বাধ্য করতে বাধ্য করবে। ক্রেডিট কার্ড ধারককে তার ক্রেডিট কার্ড থেকে অপরাধকে অপসারণের জন্য, প্রথম ধাপ হিসাবে ধারককে অবশ্যই প্রদত্ত ন্যূনতম পরিমাণটি সাফ করতে হবে, এটি তাকে অ্যাকাউন্টের বেনিফিট থেকে কোনওভাবে সহায়তা করবে তবে এতে সহায়তা করতে সক্ষম হবে না সুদের পরিমাণ যা গ্রাহকের উপর বকেয়া বকেয়া পরিমাণে নেওয়া হবে।

কীভাবে দ্বীনী অ্যাকাউন্টটি ডিল করবেন?

- একবার আপনি অপরাধমূলক অ্যাকাউন্ট শনাক্ত করার পরে, বকেয়া অর্থ পরিশোধ করতে হবে তাও শনাক্ত করুন। নিশ্চিত করুন যে কেবলমাত্র বকেয়া পরিমাণ অর্থ পরিশোধ না করার কারণে এবং পদ্ধতিগত ত্রুটির কারণে এই অপরাধবোধ হয়েছে। আপনি যদি অর্থ প্রদান করেছেন, এবং সিস্টেম ত্রুটির কারণে এটি অ্যাকাউন্টে প্রতিফলিত হচ্ছে না, অর্থপ্রদানের প্রমাণ সহ আর্থিক প্রতিষ্ঠানে যান এবং আপনার অপরাধটি সাফ হয়ে যায়।

- কোনও গ্রাহক যদি মাসিকের বকেয়া পরিমাণ পরিশোধ করতে সক্ষম না হন তবে তার উচিত ofণের পরিমাণ সাফ করার জন্য তার একচেটিয়া অর্থ প্রদানের বিকল্প বেছে নেওয়া এবং এর বোনাস, ইনক্রিমেন্ট ইত্যাদি ব্যবহার করা। গ্রাহককে যথেষ্ট পরিমাণে সুদের থেকে নিজেকে মুক্ত রাখতে যত তাড়াতাড়ি সম্ভব তার বকেয়া loansণ সাফ করার জন্য যথাসাধ্য চেষ্টা করা উচিত।

- গ্রাহক যদি লম্পসমে তার payণ পরিশোধ করতে সক্ষম না হন তবে গ্রাহককে তার ndণদাতাদের সাথে তদন্ত করতে হবে এবং তার উপর তার বৃহত্তর সুদের দায় এড়াতে এবং তার loansণকে আরও ছোট কিস্তিতে রূপান্তর করার জন্য অনুরোধ করা উচিত এবং এ জাতীয় ছোট কিস্তি পরিশোধ করতে সক্ষম হন।

- উপরের কোনওটি যদি কাজ না করে তবে গ্রাহককে অ্যাকাউন্ট নিষ্পত্তির জন্য যেতে হবে এবং সেই পরিমাণের পুরো পরিমাণ নিষ্পত্তিতে তিনি যে পরিমাণ অর্থ পরিশোধ করতে পারবেন তা চিন্তা করতে হবে। এই পদক্ষেপটি গ্রাহককে তার অ্যাকাউন্টে থাকা অপরাধের চিহ্নটি মুছে ফেলতে সহায়তা করবে না তবে গ্রাহককে বকেয়া পরিমাণের সুদের পরিমাণ পরিশোধ করতে সহায়তা করবে।