অ-বর্তমান সম্পদ (সংজ্ঞা, উদাহরণ) | শীর্ষ 6 প্রকার

নন-বর্তমান সম্পদগুলি কী কী?

নন-কারেন্ট অ্যাসেটগুলি মূলত দীর্ঘমেয়াদী সম্পদগুলি সেগুলি ব্যবসায় ব্যবহারের উদ্দেশ্যে এবং তাদের সুবিধাগুলি বেশ কয়েক বছর ধরে আদায় হওয়ার আশায় কিনেছিল। এই সম্পদগুলি কোনও সংস্থার বিনিয়োগের ক্রিয়াকলাপ সম্পর্কিত তথ্য প্রকাশ করে এবং তা বাস্তব বা অদম্য হতে পারে। উদাহরণগুলির মধ্যে সম্পত্তি, উদ্ভিদ, সরঞ্জাম, জমি ও বিল্ডিং, বন্ড ও স্টকের দীর্ঘমেয়াদী বিনিয়োগ, শুভেচ্ছার, পেটেন্টস, ট্রেডমার্ক ইত্যাদির মতো স্থির সম্পদ অন্তর্ভুক্ত রয়েছে include

নন-বর্তমান সম্পদের প্রকারগুলি

নন-বর্তমান সম্পদগুলি সাধারণত তিন ভাগে ভাগ করা হয়:

# 1 - বাস্তব সম্পদ

যে সম্পদগুলি শারীরিকভাবে বিদ্যমান, যেমন স্পর্শ করা যায়। বাস্তব সম্পদ সাধারণত মূল্য ব্যয় হ্রাস করা হয়। স্থূল সম্পদ উদাহরণগুলির মধ্যে জমি, সম্পত্তি, যন্ত্রপাতি, যানবাহন ইত্যাদির অন্তর্ভুক্ত রয়েছে তবে, এটি মনে রাখা সার্থক যে সমস্ত স্থায়ী সম্পদ মূল্যবোধকে অবমূল্যায়ন করে না। উদাহরণগুলি হ'ল জমিটির প্রায়শই কোম্পানির ব্যালেন্স শীটে একটি সময়কালে মূল্যায়ন করা হয়। এছাড়াও, নেট স্পষ্ট সম্পদগুলি দেখুন

# 2 - প্রাকৃতিক সম্পদ:

এই সম্পদের একটি অর্থনৈতিক মান পৃথিবী থেকে প্রাপ্ত এবং সময়ের সাথে সাথে ব্যবহৃত হয়। উদাহরণগুলির মধ্যে রয়েছে তেল ক্ষেত্র, খনিগুলি ইত্যাদি

# 3 - অদম্য সম্পদ

যে সম্পদগুলি শারীরিকভাবে বিদ্যমান নয় তবে অর্থনৈতিক মান রয়েছে সেগুলি এই বিভাগের আওতায় আসে। কোন সম্পদকে অদম্য হিসাবে শ্রেণীবদ্ধ করার জন্য, নিম্নলিখিত মানদণ্ডগুলি সন্তুষ্ট থাকতে হবে:

- এটি অবশ্যই সনাক্তযোগ্য হতে হবে be

- সংস্থার অবশ্যই এ জাতীয় সম্পদ থেকে অর্থনৈতিক সুবিধা পাওয়ার উপায় থাকতে হবে।

একটি অদম্য সম্পদ ব্যবসায় দ্বারা অভ্যন্তরীণভাবে উত্পাদিত হতে পারে, বা এটি পৃথক ক্রয়ের মাধ্যমে অর্জন করা যেতে পারে (সংযোজন বনাম অধিগ্রহণের মাধ্যমে ইত্যাদি)। অদম্য সম্পদ উদাহরণগুলির মধ্যে গুডউইল, পেটেন্ট ট্রেডমার্ক ইত্যাদি অন্তর্ভুক্ত রয়েছে অদম্য সম্পদ ব্যয় বা পুনর্নির্ধারণের মডেল অনুসারে ব্যালেন্স শীটে রেকর্ড করা হয় (নীচে বিস্তারিত আলোচনা করা হয়েছে)। তবে, এটি লক্ষণীয় যে প্রসঙ্গত: শুভেচ্ছাকে তুলনামূলকভাবে নয় তবে প্রতিবছর প্রতিবন্ধকতার জন্য পরীক্ষা করা হয় এবং সেই ক্ষেত্রে অক্ষম ক্ষতি স্বীকৃত হয় যেখানে মান বহন করা অদম্য সম্পদের ন্যায্য মানকে অতিক্রম করে।

নন-বর্তমান সম্পদের তালিকা (উদাহরণ)

# 1 - সম্পত্তি পরিকল্পনা এবং সরঞ্জাম

সম্পত্তি, উদ্ভিদ এবং সরঞ্জাম (পিপিএন্ডই) অন্যান্য সম্পদের উত্পাদন বা বিক্রয়ের ক্ষেত্রে ব্যবহৃত দীর্ঘস্থায়ী অ-চলতি সম্পদ।

পিপি এন্ড ই এর ব্যয়ের মধ্যে সমস্ত ব্যয় (পরিবহন, বীমা, ইনস্টলেশন, দালাল ব্যয়, অনুসন্ধানের ব্যয়, আইনী ব্যয়) অন্তর্ভুক্ত রয়েছে যা তাদের ব্যবহারের জন্য অর্জন এবং প্রস্তুত করার জন্য প্রয়োজনীয়। যদি উদ্ভিদটি নির্মিত হয়, পিপিএন্ডইয়ের ব্যয় অন্তর্ভুক্ত নির্মাণের সময় সমস্ত উপাদান, শ্রমের ব্যয়, ওভারহেডস, সুদের ব্যয়।

# 2 - প্রাকৃতিক সম্পদ

এর মধ্যে রয়েছে তেল এবং গ্যাসের মতো প্রাকৃতিক সংস্থান, স্বর্ণ, রৌপ্য, ব্রোঞ্জ, তামা এবং আরও অনেকের মতো ধাতব।

সূত্র: বিপি.কম

# 3 - পেটেন্টস, কপিরাইট ইত্যাদির মতো অদম্য সম্পদ

"অন্যান্য অদম্য সম্পদ" উদাহরণমূলত কর্পোরেট বৌদ্ধিক সম্পত্তি যেমন পেটেন্টস, ট্রেডমার্কস, কপিরাইটস এবং ব্যবসায়িক পদ্ধতি অন্তর্ভুক্ত করে। ব্যালান্স শিটের অদম্য সম্পদগুলি কেবল তখনই স্বীকৃত হয় যখন সেগুলি কোনও বাহ্যিক সত্তা থেকে কেনা হয়, যদি তা অভ্যন্তরীণভাবে বিকশিত হয় না। মনে রাখবেন যে "অন্যান্য অদম্য সম্পদ ” হয় অনুশীলিত।

উত্স: বর্ণমালা এসইসি ফাইলিং

আমরা উপরে থেকে লক্ষ করেছি যে গুগলের সম্পদের উদাহরণে 2015 এবং 2016 সালে যথাক্রমে 3847 মিলিয়ন ডলার এবং 3307 মিলিয়ন ডলার মূল্যের অদম্য সম্পদ অন্তর্ভুক্ত রয়েছে।

# 4 - সদিচ্ছা

যখন একটি সংস্থা অন্য সংস্থা কিনে, তখন এটি ব্যালেন্স শীটে কেবলমাত্র সম্পদ বেশি কিনে। এটি কর্মীদের মান এবং ক্লায়েন্ট বেস, খ্যাতি, বা ব্র্যান্ড নামের মতো কিছু অদম্য জিনিসও কিনছে। এর থেকে বোঝা যায় যে অন্য ব্যবসা কেনা ফার্মটি ব্যবসায়িক সম্পদের ন্যায্য বাজার মূল্যের চেয়ে বেশি অর্থ প্রদান করে। অতিরিক্ত ক্রয়মূল্যের মূল্য যদি পেটেন্ট, ব্র্যান্ড, কপিরাইট, বা অন্যান্য অদম্য সম্পদের জন্য দায়ী করা না যায়, তবে এটি শুভেচ্ছাকে হিসাবে রেকর্ড করা হয়েছে.

উত্স: আমাজন এসইসি ফাইলিং

আমরা উপরে থেকে লক্ষ করি যে অ্যামাজনের সম্পদের উদাহরণে 2015 এবং 2016 সালে যথাক্রমে 59 3759 মিলিয়ন এবং 84 3784 মিলিয়ন ডলারের গুডভিল অন্তর্ভুক্ত রয়েছে।

# 5 - দীর্ঘমেয়াদী বিনিয়োগ

যখন কোনও বিনিয়োগকারী আর্থিক বাজারগুলিতে সিকিওরিটিগুলি কিনে, তারা একটি আশা নিয়ে ক্রয় করে যে তারা মূল্যকে প্রশংসা করবে এবং একটি রিটার্ন প্রদান করবে।

উত্স: বর্ণমালা এসইসি ফাইলিং

বর্ণমালার দীর্ঘমেয়াদী বিনিয়োগের অ-বর্তমান সম্পদ উদাহরণে 2015 এবং 2016 সালে যথাক্রমে 5,183 মিলিয়ন ডলার এবং 5,878 মিলিয়ন অ-বিপণনযোগ্য বিনিয়োগ অন্তর্ভুক্ত রয়েছে।

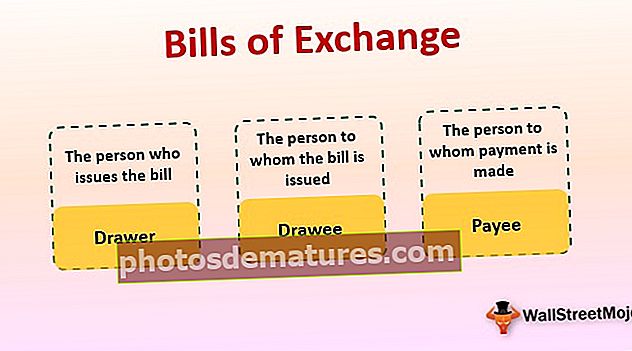

Loansণ বা বন্ডের মতো tণ সিকিওরিটি কেনা

- সংস্থাটি একটি হিসাবে ক্রয় রেকর্ড করে বিনিয়োগ তার ব্যালেন্স শীট উপর

শেয়ার / শেয়ার ক্রয়

- যদি অন্য কোনও সংস্থার শেয়ার কিনে থাকে এবং থাকে নিয়ন্ত্রণকারী সুদ (এর অর্থ সাধারণত 50% এর বেশি মালিকানাধীন), তারপরে সংস্থার প্রয়োজন একত্রিত করা (একত্রিত) অন্য সংস্থার সাথে এর অ্যাকাউন্টগুলি

- যদি কোম্পানী নিয়ন্ত্রণকারী আগ্রহের মালিক নয়, তারপরে কোম্পানিকে অবশ্যই শেয়ারগুলি অন্তর্ভুক্ত করতে হবে বিনিয়োগ তার ব্যালেন্স শীট উপর

# 6 - অন্যান্য দীর্ঘমেয়াদী সম্পদ

অনেক আর্থিক বিবৃতিতে, আপনি এই আইটেমটি পাবেন, যার ব্যাখ্যা সম্পূর্ণরূপে অনুপস্থিত। আপনাকে "অন্যান্য সম্পদ" এর সাথে "মোট সম্পদ" এর অনুপাত কী তা জানতে হতে পারে। যদি তা তাৎপর্যপূর্ণ হয়, তবে কোনও বিশ্লেষক ম্যানেজমেন্টের সাথে এটি পরিষ্কার করতে চাইতে পারেন।

উত্স: আমাজন এসইসি ফাইলিং

ব্যালান্স শীটে অ-বর্তমান সম্পদগুলির প্রতিবেদন

| অ বর্তমান সম্পদ | আইএফআরএস | মার্কিন GAAP |

| সম্পত্তি, উদ্ভিদ এবং সরঞ্জাম | মূল্য মডেল বা পুনর্মূল্যায়ন মডেল | মূল্য মডেল |

| অদম্য সম্পদ | মূল্য মডেল বা পুনর্মূল্যায়ন মডেল। গবেষণা ব্যয় ব্যয় করা হয়, উন্নয়ন ব্যয় মূলধন হয় | গবেষণা এবং উন্নয়ন ব্যয় উভয়ই ব্যয় করা হয় |

মূল্য মডেল পদ্ধতির

এই মডেলটির অধীনে, একটি অ-বর্তমান সম্পদ এমওরাইজড ব্যয়ে রিপোর্ট করা হয়েছে। অ্যামেরিটাইজড কস্টটি সম্পত্তির Costতিহাসিক ব্যয় থেকে সংগৃহীত অবচয়, বিহীনতা বিয়োগ করে গণনা করা হয়। Purchaseতিহাসিক ব্যয় হ'ল সংস্থার মোট খরচ, ক্রয়ের মূল্য এবং ব্যবহারের জন্য যেমন সম্পদ প্রস্তুতের জন্য প্রাপ্ত অন্যান্য যে কোনও ব্যয় সহ cost

আসুন আমরা উদাহরণ সহকারে এটি বুঝতে পারি:

- এবিসি 01.4.2017 এ প্ল্যান্ট এবং মেশিনারি 100000 ডলারে কিনেছিল এবং এটি ইনস্টল করার জন্য 5000 টাকা ব্যয় করে। বছরের জন্য অবচয় $ 9500। মূল্য মডেল, উদ্ভিদ এবং যন্ত্রপাতি অধীনে 31.03.2018 এ 500 95500 (100000 + 5000-9500) এর জন্য প্রতিবেদন করা হবে।

পুনর্মূল্যায়ন মডেল পদ্ধতির

এই পদ্ধতির অধীনে, কোনও সম্পদ ন্যায্যমূল্যে কম জমে থাকা অবমূল্যায়নের প্রতিবেদন করা হয়। প্রাথমিক পুনর্নির্ধারণের ক্ষতি হলে, প্রাথমিক ক্ষতি আয় বিবরণীতে স্বীকৃত হয়। পরবর্তী যে কোনও পুনর্মূল্যায়ন লাভ পূর্বে রিপোর্টিত ক্ষতির পরিমাণ অনুসারে আয় বিবরণীতে স্বীকৃত হবে। প্রাথমিক ক্ষতি ছাড়াই উদ্বৃত্ত মূল্যায়ন লাভ শেয়ারহোল্ডারের ইক্যুইটিতে পুনর্মূল্যায়ন উদ্বৃত্ত হিসাবে স্বীকৃত।

আসুন আমরা উদাহরণ সহকারে এটি বুঝতে পারি:

এবিসি 01.4.2016 এ 800000 টাকায় প্ল্যান্ট এবং যন্ত্রপাতি কিনেছিল। 31.03.2017 পর্যন্ত, যন্ত্রপাতিগুলির ন্যায্য মূল্য ছিল 00২০০০০ টাকা। ৩১.০৩.২০১৮ পর্যন্ত, যন্ত্রপাতিগুলির ন্যায্য মূল্য ছিল ৮০০০০০০ টাকা Rs পুনর্মূল্যায়ন মডেল, পুনর্নির্মাণ লাভ নীচে হিসাবে রিপোর্ট করা হবে:

উপসংহার

নন-বর্তমান সম্পদগুলি যে কোনও ব্যবসায়ের একটি অবিচ্ছেদ্য অঙ্গ। ব্যবসায়টি সুচারুভাবে চালনার জন্য তারা চাকা হিসাবে কাজ করে। তবে দীর্ঘমেয়াদী সম্পদের সমন্বয়ে থাকা সম্পত্তির বেসের অংশটি শিল্প-ভিত্তিতে পরিবর্তিত হয়। সাধারণত, তেল উত্পাদন, টেলিযোগাযোগ এবং অটোমোটিভ ইত্যাদির মতো মূলধন নিবিড় শিল্পগুলিতে আর্থিক খাতের সংস্থাগুলির তুলনায় তাদের দীর্ঘমেয়াদী সম্পদের সম্পদ বেসের উচ্চতর সংমিশ্রণ থাকবে।